韩国因子刷屏,千亿量化崛起,行业来到新拐点?

近期,“韩国因子”成了A股市场最热门的话题之一。

由于韩国综合指数与创业板指数在共同交易时段一度呈现较强相关性,市场很快演绎出一种说法:A股量化机构早已将韩国科技股走势纳入交易模型,并通过程序化交易放大了科技板块联动。

面对这波“小作文”,多家头部量化私募第一时间辟谣,直言业内真正把韩国市场数据作为核心交易因子的机构极少。对于成熟量化策略而言,任何单一因子都很难长期稳定贡献超额收益,更谈不上左右整个市场。

7月15日,韩国综合指数盘中一度上涨至触发熔断,此后维持高位震荡;而A股创业板指冲高回落跌超1%,科创50指数更是一度跌超4%。两地市场不仅没有同步,反而走出了明显背离的行情。这再次说明,短期相关并不意味着因果关系,更不能简单推导出“量化韩国因子决定A股”。

事实上,每一轮行情,市场似乎都喜欢寻找一个能够解释一切的故事。从“北向资金决定A股”,到“美股映射”,再到如今的“韩国因子”,类似叙事层出不穷。但资本市场从来都是宏观环境、产业趋势、资金结构、风险偏好和交易行为共同作用的结果,没有哪个单一变量能够解释全部。

四大千亿量化诞生,一个新时代悄然开启

比起“韩国因子”,量化行业真正值得关注的,其实是另一件事。

据量化行业资深人士“浪说量化”统计,截至今年6月底,按照股票打新规模测算,国内已有4家量化私募管理规模突破千亿元,分别是幻方(含九章)、衍复、世纪前沿和九坤。其中,幻方(含九章)规模已超过1400亿元,国内量化私募正式迈入“千亿时代”。

如果把时间拉回五年前,这几乎难以想象。十年前,百亿私募还是稀缺资源;五年前,量化仍只是私募行业的小众赛道;如今,仅这四家机构的管理规模便接近6000亿元,占头部量化机构总规模的一半以上。

多位头部量化人士告诉记者,如果上述测算数据准确的话,那么用打新反推出来的规模实际上还是“保守值”,真正管理规模更高。因为期货头寸、部分新产品、部分规模不足的产品、部分投顾模式的产品,都无法参与打新。

例如,黑翼并未参与此次打新,业内普遍认为其规模已达六七百亿元;曾经的“四大量化”之一明汯,也早已跨过千亿元门槛。换句话说,千亿量化或许早已不止四家。

有头部量化人士表示:“其实大家悄悄上千亿已经很久了,而且照这个速度发展到2000亿也不足为奇。”这句话听起来轻描淡写,却意味着一个时代已经发生改变。

过去,证券私募拼的是明星基金经理;如今,比拼的越来越像国际资管行业——平台能力、技术能力、组织能力,正在取代个人光环。

千亿量化越来越多,Alpha却越来越贵

规模一路狂奔,赚钱却越来越难。

中信证券统计显示,今年上半年,沪深300、中证500和中证1000指增产品相对指数的超额收益分别仅为5.02%、2.84%和2.94%,较去年同期均明显下降,其中中证1000指增超额缩水超过11个百分点。

不少投资者认为,量化越来越强,赚钱理应越来越容易,现实却恰恰相反。行业越成熟,竞争越充分,Alpha就越稀缺。

十年前,一个有效因子可能只有少数团队掌握;五年前,一个新的机器学习模型还能形成明显优势;而今天,头部机构在因子库、数据源和算力上的差距正不断缩小。

真正决定胜负的,越来越是外界看不见的细节。

一位业内人士形容,如今拼的已经不是谁拥有更多因子,而是谁的Optimizer(优化器)更强,谁的交易执行更细,谁的风控参数调校得更精准。看似只是技术问题,背后其实是投资理念的差异。

同样一个机会,有人愿意重仓博取收益,有人宁愿保守控制回撤;有人偏好集中持仓,有人坚持高度分散。不同的风险偏好,最终演变成完全不同的收益曲线。能力越来越接近,性格反而开始决定收益。

极致分化,正在重塑量化策略

今年市场最大的特点,就是分化。截至7月10日,中信一级行业中,仅有7个行业录得上涨,其中电子年内涨幅超过65%,通信上涨超过50%;其余大部分行业仍处于负收益区间。

与此同时,微盘股行情也出现剧烈切换。万得微盘股等权指数自5月中旬高点以来累计回撤超过20%,而科创50指数同期上涨超过10%。

对于不少量化策略而言,这意味着赖以生存的市场环境发生了变化。传统量化依赖的是广覆盖、均衡配置,希望通过大量股票获取稳定Alpha。但当市场只奖励少数科技龙头,而大量个股持续跑输时,覆盖越广,反而越容易被平均。

不少业内人士坦言,今年风控越严格、组合越分散,业绩反而越容易落后。过去强调“不把鸡蛋放在一个篮子里”,今年不少策略却发现,鸡蛋放得太散,一个都孵不出来。这也促使越来越多机构重新审视风险控制与收益之间的平衡。

龙头开始主动踩刹车

相比千亿私募不断涌现,行业还有一个更值得关注的新变化。

7月初,头部量化机构龙旗科技宣布,自7月3日起,旗下量化择时策略暂停新增申购和追加投资。理由很简单:在规模和收益之间,坚持长期主义。短短一句话,却释放出一个清晰信号——越来越多头部机构开始主动管理规模,而不是一味追求扩张。

过去几年,量化行业比拼的是谁募资更快、规模更大;如今,越来越多人意识到,规模并非越大越好。资金越多,交易冲击越明显;策略容量越接近上限,Alpha越容易被摊薄;管理半径扩大,也意味着更高的运营难度。

国际顶级量化机构大多有严格的容量管理机制,达到策略容量后便停止募集。如今,国内头部机构也开始迈出这一步。

这意味着,量化行业真正进入了成熟阶段。未来比拼的,不再是谁跑得最快,而是谁能够在规模、收益和客户体验之间找到最优解。

《新财富私募指数周报》:权益多头大幅回调,CTA继续承压

由证券时报、国联期货联合推出的《新财富私募指数周报》,本周三(7月15日)出炉最新一期报告。

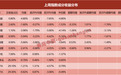

报告显示,上周主要策略全线下跌,股票量化大幅承压,可转债多头、CTA 策略跌幅相对较小。股票策略赚钱效应差,策略指数普遍回撤,1000指增、2000指增回撤较大,分别为-5.04%和-5.66%,300指增跌幅相对较小为-1.6%。量选和指增类策略成分基金中取得正收益的管理人占比创下年内新低,1000指增、2000指增、A500 指增无成分标的录得正收益,量化选股仅0.8%成分录得正收益。从超额来看,当周除2000指增成分基金的当周超额均值为正0.53%,其余指增超额均值均为负。当周成分基金的超额分化加大,结合风格因子反转的表现,与管理人在指增成分股约束、风格约束的差异有关。市场中性策略受个股赚钱效应低迷、基差收敛双重拖累整体回撤(成分基金收益均值为-1.3%)。可转债多头、趋势CTA 及复合CTA 盈利成分占比30%左右,前20%成分基金收益微正,相较权益市场收益分布韧性更强。上周商品市场呈现震荡分化格局,导致CTA策略收益不理想,趋势与复合CTA收益均值都为负。

今年以来指数收益曲线

数据来源:私募数据通,更多分析关注“券商中国”-“私募数据通”

报告还梳理了新财富私募指数成分管理人年内表现,各策略排名靠前的管理人名单如下:

本期新财富私募指数周报邀请到了量客投资和京盈智投分享最新观点。

量客投资认为,好的量化策略必然策略来源是多元的、是有风险控制能力的,以及不会在火中取栗。最近市场波动,有些投资者又归结于量化能在日内反转砸盘,甚至衍生出“韩国因子”这样的说法。为何说法非常荒谬呢,以隔壁市场杠杆资金抱团导致的“极致行情”为例,在市场分化的过程中,价格运动已经大多数由情绪/流动性驱动,而非基本面驱动,同向踩踏明显,分散化暂时失灵。而在这样的波动中做所谓“追涨杀跌”,无疑是难上加难。因为一方面反转点恰好在极值附近,另一方面在这些时点上滑点和冲击成本爆炸。而真正的量化策略,必然不是为了做交易而做交易,为了追求速度而追求速度,是真正把风控嵌进信号本身,能及时跟踪信号衰减与拥挤度过滤,监控因子拥挤度、换手率、资金流偏离等。同时好的量化策略,当多因子、多资产策略里资产相关性突然趋近1,在模型前端就要考虑当分散失效的时候,是否要将整体缩表或者策略调整作为量化前置思考的核心问题。所以好的量化策略知道策略的边界在哪,赚的是结构化的、可重复的、带止损的钱。在统计规律失效的尾部,靠规则少亏甚至少赚,做有逻辑的事情。而所谓交易速度是附带品,并不是最主要决定因素。所以,“量化赚的不只是预测的钱,真正是纪律的钱。”

量客投资是以中低波策略为主,高中低频度量化体系完整、宏观和基本面研究为特色的量化公司,全职人员近60人,管理规模60亿,融合“科研特色+多元化视野”,多次获金牛奖(三年期)、英华奖(五年期)等荣誉。

京盈智投认为,2026年上半年全球宏观与地缘因素交织,大宗商品波动显著放大,但趋势持续性相对不足。2月以来,受美伊冲突及相关预期反复影响,能源、贵金属等板块频繁出现快速波动,并向其他品种传导,板块轮动加快,对CTA策略的趋势识别和仓位调整提出了更高要求。随着美伊局势阶段性缓和,地缘冲突对市场定价的边际影响有所下降,商品行情的连续性已有所改善。展望下半年,市场主线或逐步转向美联储政策、全球经济增长、国内稳增长举措及商品供需变化等多重因素。美联储虽存在重新加息的可能,但预计力度和持续性弱于2022年,对商品市场更可能形成结构性而非单边影响。下半年趋势性机会有望较上半年增加,京盈智投将通过多周期、多品种分散配置,积极把握不同板块和品种的趋势性机会,同时在波动加剧时严格约束风险暴露,力争提升策略在复杂市场环境下的适应性与稳健性。

京盈智投私募基金管理(珠海)有限公司是一家由拥有境内外丰富投资经验的资深团队发起成立的量化CTA基金。公司致力于以科学的模型与严谨的风控为投资者创造长期稳健的收益。近年来,凭借出色的业绩表现,京盈智投获得了多项行业赛事及专业机构认可,品牌声誉与市场影响力持续提升。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”