房贷增量,贴近地板了

7月15日,国家统计局与央行公布了上半年宏观经济数据,本篇聚焦房地产,来看上半年的表现。

整体来看,一句话可以总结:

全国房地产,仍在以两位数跌幅调整,包括房地产投资、商品房销售面积与销售额。

01

房地产开发投资,两位数调整

国家统计局披露:

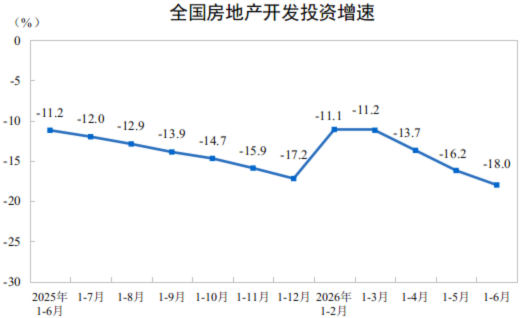

全国房地产开发投资38074亿元,同比下降18.0%;其中,住宅投资29300亿元,下降17.8%。

来源:国家统计局

房地产开发投资自2022年4月份转负以来,就一直没有回过正,其每月的波动差异,仅仅表示跌多跌少而已。

18%的调整幅度,无论是对比过去五年的上半年数据,还是对比过去几年的全年数据,都是最大跌幅。

制图:城市财经;数据来源:国家统计局

房地产开发投资增速反映的是一级市场的拿地与开工情况。

表面上看,今年上半年头部城市土地市场在主流媒体宣传下,貌似有不错表现,不少地方都有地王诞生,尤其是深圳,一周内诞生了一个全市单价10万+的地王和一个前海片区的地王。

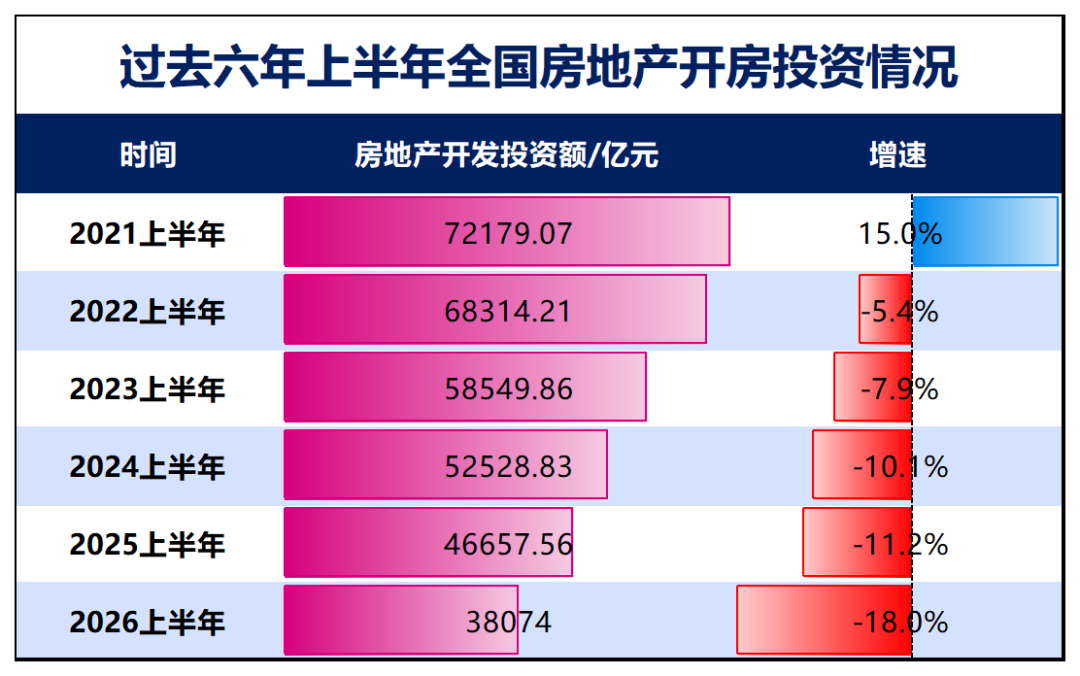

但从全国整体数据来看,房地产开发投资出现了本轮房地产投资以来最大跌幅,房地产投资绝对额相比于2021年年中,近乎腰斩。

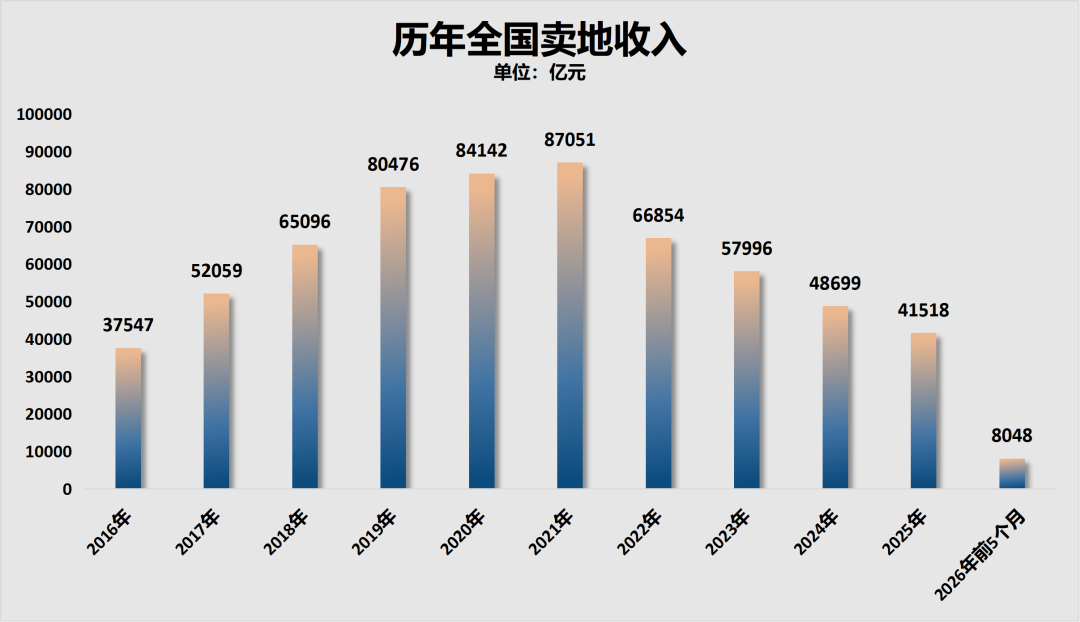

这一数据,从财政部公布的全国卖地数据中,也能够得到呼应。

去年的卖地收入41518亿元,相比于2021年的高点,腰斩不止。今年前5个月卖地收入只有6801亿元,同比下降28.7%。

制图:城市财经;数据来源:财政部

土地市场一片肃杀。

02

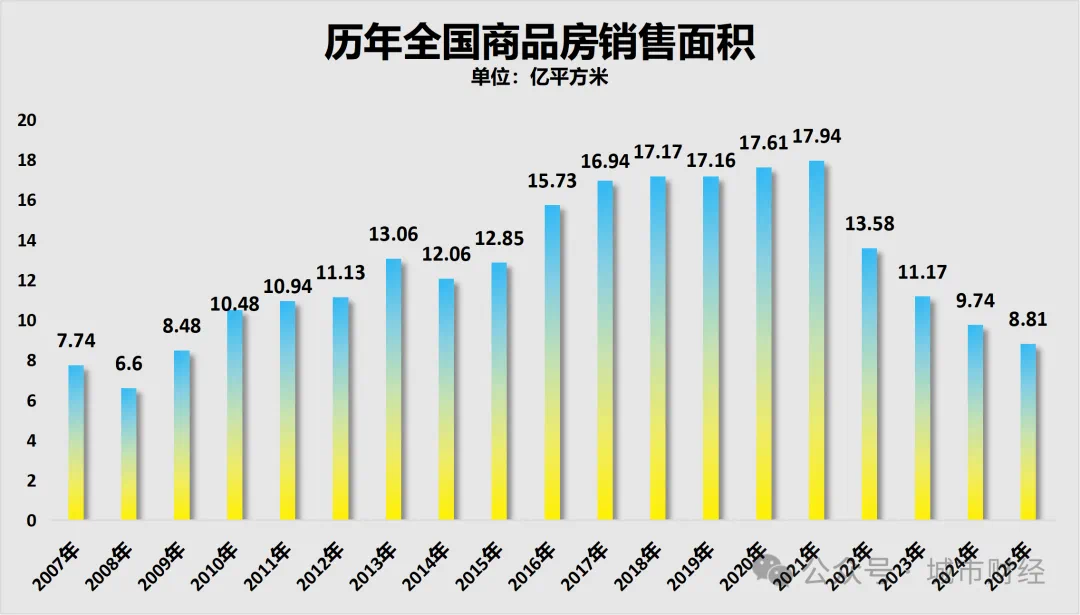

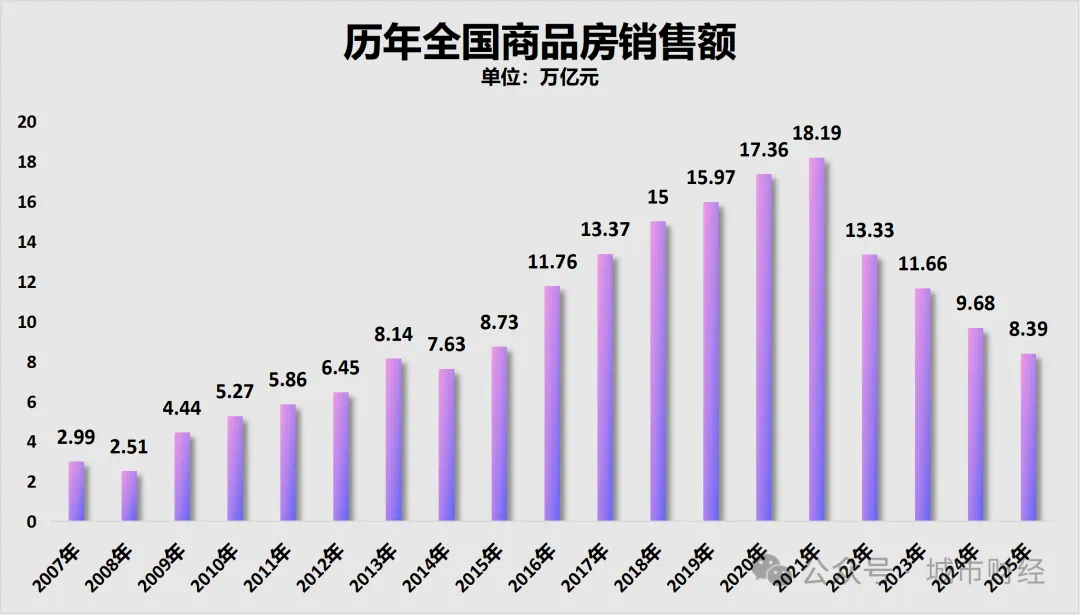

商品房销量,两位数调整

国家统计局披露:

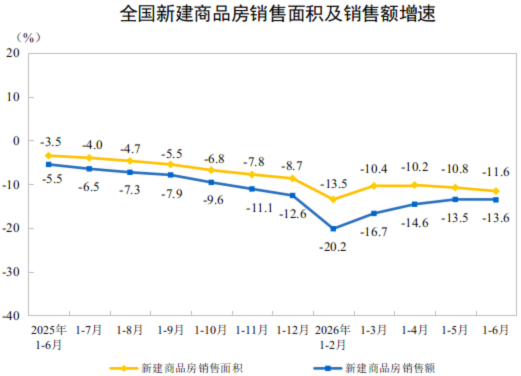

1-6月份,新建商品房销售面积40140万平方米,同比下降11.6%;其中住宅销售面积下降12.4%。新建商品房销售额37945亿元,下降13.6%;其中住宅销售额下降13.7%。

来源:国家统计局

和房地产开发投资一样,商品房销售面积与销售额增速也是四五年来从未回过正。

去年上半年整体跌幅有所收窄,但下半年逐渐扩大,到今年一季度两者均再次陷入两位数调整。

以此来看,今年商品房销售面积大概率会跌破8亿平方米,销售额会跌破8万亿元。

制图:城市财经;数据:国家统计局

制图:城市财经;数据:国家统计局

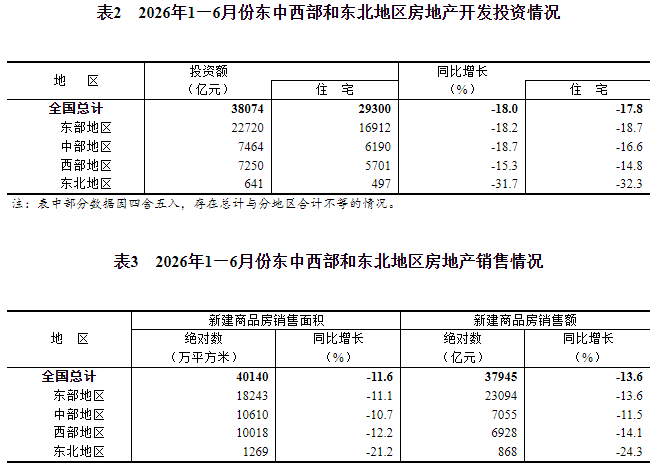

分区域来看:

房地产投资调整幅度最大的,依旧是东北地区。上半年东北地区房地产投资跌幅超30%,投资不过山海关,已经成为东北房地产市场的注脚。

商品房销售面积和销售额,跌幅最大的,也还是东北地区。

来源:国家统计局

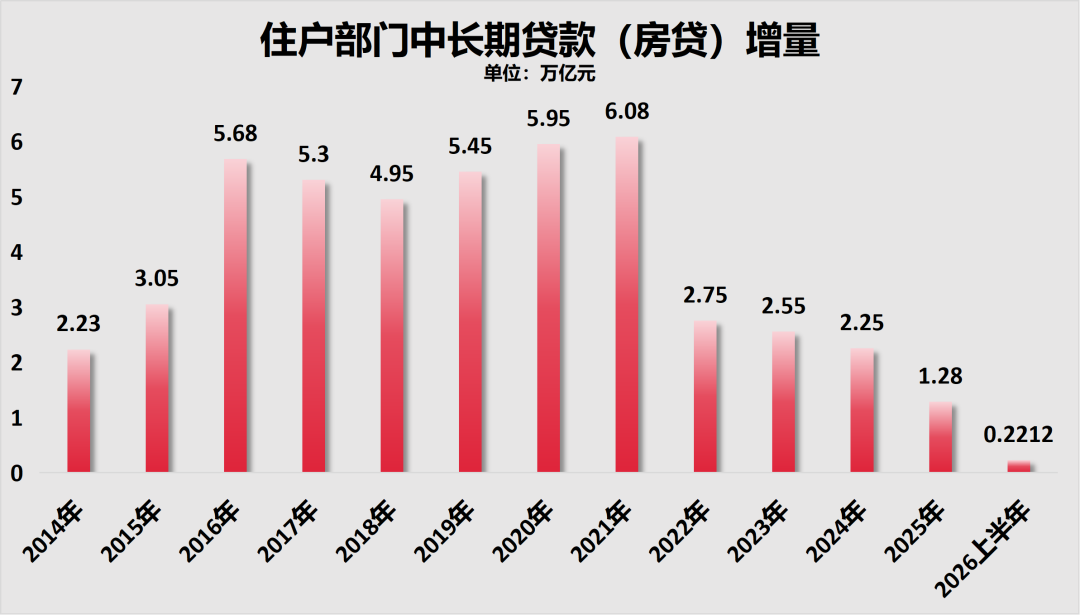

商品房市场销量的肃杀行情,在贷款市场表现得更加肃杀。

央行7月15日公布了上半年金融数据,其中上半年的房贷数据,让人瞠目结舌:

上半年住户部门中长期贷款(房贷)增加2212亿元。

制图:城市财经;数据来源:央行

从过往数据可以看到,上一轮牛市期间,房贷猛增,2016年相比2015年出现了跳涨,2016年至2021年震荡上行,并于2021年抵达历史最高点,当年房贷增加了6.08万亿元。

2022年直接大跳水,去年降至1.28万亿元,而今年上半年更是降至2212亿元,用脚踝斩来形容,毫不为过。

今年上半年房贷增量只有2212亿元,主要是6个月里有3个月房贷出现了负增长:

2月份减少1815亿元;4月份减少3408亿元;5月份减少571亿元。

房贷减少,只能有四种情况:

1、贷款多,但还贷规模更多。

2、还贷规模不变,但贷款的变少了。

3、贷款与还贷均缩减,但贷款规模缩减更快。

4、越来越多的人全款买房。

从媒体报道与权威数据来看,应该是“贷款的人少了”与“提前还款的多了”两个因素叠加所致。

时代财经报道,深圳贝壳研究院数据显示,今年一季度,该平台成交的二手房中,全款买家占比达到25.1%;在总价200万元以下房源中,这一比例进一步升至34.1%。

意味着,越来越多的人全款买房,也就是贷款的人在变少。

另一边,国家统计局披露,上半年个人按揭贷款规模为5137亿元,而央行公布的上半年房贷仅增加2212亿元。

意味着上半年的提前还贷规模为2925亿元。

更意味着,楼市依旧在降杠杆,居民购房逻辑正从“掏空六个钱包”转向“量力而行”。

过去二十多年,中国楼市的核心驱动力是“加杠杆”。

居民通过按揭贷款提前透支未来收入,开发商通过高杠杆拿地开发,地方政府则通过土地财政扩张投资。三者共同加杠杆,推动房地产高速增长。

如今,这套逻辑正在反向运转。

开发商在降杠杆。房地产开发投资相比高点近乎腰斩,拿地规模持续收缩。

地方政府在降杠杆。土地出让收入相比高峰期缩水超过一半,土地财政时代逐渐落幕。

居民同样在降杠杆。房贷增量持续萎缩,提前还贷规模居高不下,全款购房占比不断提升。

这意味着,房地产市场已经从过去的“金融属性主导”,逐渐转向“居住属性主导”。

以前买房,很多人首先考虑的是涨跌。

今天买房,越来越多人首先考虑的是收入是否稳定、月供是否承受得起、房子是否真正适合自己居住。

这种转变,或许比成交量和房价的波动更加重要。

因为它意味着房地产正在从一个高杠杆、高周转、高预期的行业,回归到一个普通消费品行业。

03

房价在分化

房价角度来看,市场正在分化。

国家统计局披露的6月份70个大中城市新房与二手房价格数据显示:

3月份以来,一线城市新建商品住宅、二手住宅销售价格环比均连续4个月上涨。3-6月份,一线城市新建商品住宅销售价格月环比涨幅在0.1%-0.2%之间。二手住宅涨幅在0.3%-0.4%之间。

二三线城市,价格仍在下跌。

这就是我在前两周写广州、杭州、宁波、深圳房价时所强调的,一线与个别强二线城市,房价大调整阶段已经进入尾声,接下来会进入漫长的阴跌和横盘周期中。

本号以为,今年是各类城市房价K型分化的节点:

第一梯队是一线城市。

北京、上海、深圳、广州经过四年深度调整后,市场最艰难的阶段已经过去。

这些城市拥有全国最强的人口吸附能力、产业竞争力和资源集聚能力,决定了其房地产市场具备长期支撑。

未来几年,一线城市大概率进入慢跌、阴跌、横盘的漫长周期中。

第二梯队是强产业二线城市。

杭州、成都、南京、武汉、苏州、合肥等城市,依靠先进制造业、新经济产业和持续的人口流入,房地产市场韧性明显强于普通城市。

走势大体会与一线城市相似,只不过时间会后延。

第三梯队则是多数弱二线和普通三四线城市。

过去支撑弱二线、三四线楼市上涨的棚改红利、人口回流和投资需求,正在逐渐消退。

对于人口持续流出、产业支撑不足的城市而言,房地产市场面临的已经不仅仅是周期调整,而是长期价值重估。

未来能够保持稳定的三四线城市,大多集中在强省会都市圈周边、产业基础较好的县市,或者具备特殊资源优势的区域。

从上半年的数据来看,无论是房地产开发投资、商品房销售面积、商品房销售额,还是居民房贷增量,都没有出现趋势性反转信号。

换句话说,房地产最剧烈的下跌阶段或许已经过去,但房地产全面复苏的时刻,显然还没有到来。

至少从目前的数据来看,全国楼市仍处于筑底与出清阶段,而非新一轮上升周期的起点。