欣兴工具301677申购估值

免责声明:本号本人不荐股不接受咨询,文章内容属于个人复盘和预演观点分享,观点存在错误可能,文中涉及的股票,本人并没持有也没有买卖的打算,请保持理性和有选择性的参考文章,股市有风险,投资需谨慎!文中内容任何时候都不构成任何投资建议!据此操作风险自担!

一、公司介绍

(一)主营业务

浙江欣兴工具股份有限公司创立于 1994 年,三十余年专注孔加工钻削刀具赛道,是国内钢板钻单项冠军企业,主营各类钻削刀具、配套磁座钻机与夹具的研发、生产、销售。公司聚焦工业 “工业牙齿” 高端孔加工耗材,覆盖环形、实心两大核心钻削品类,同步配套加工设备与夹持配件,形成刀具 + 整机一体化供应体系。业务覆盖海内外市场,产品销往全球 90 多个国家,同时深耕国内钢结构、能源基建等赛道。公司拥有完整自主工艺体系,掌握热处理、精密磨削等四大核心技术,主导两项国家行业标准,布局数字化柔性产线,适配多规格、小批量工业订单,依托经销 + 直销双线模式,服务全球工业制造客户,本次上市募资用于数控刀具扩产,丰富产品矩阵,突破现有产能瓶颈。

(二)主要产品、特点及下游应用

公司产品分为环形钻削、实心钻削、磁座钻机、夹具四大板块。1. 环形钻削系列(核心产品):包含硬质合金钢板钻、高速钢钢板、孔钻,采用空心取芯结构,钻孔效率是传统麻花钻 2-10 倍,具备低切削阻力、长寿命优势,适配各类钢材、不锈钢加工;2. 实心钻系列:铲钻、整硬钻、S 钻、台阶钻,自带内冷结构,适配高精度数控机床,可加工合金钢、钛合金等难加工材料;3. 磁座钻机:配套自有刀具的钻孔整机,轻量化高吸力,适配工地现场加工;4. 各类夹持夹具,实现机床与刀具快速匹配。下游应用覆盖钢结构、轨道交通、船舶、核电、石油装备、通用机械六大领域,落地秦山核电站、上海磁悬浮、美国海湾大桥等国内外重点工程,终端客户包含中核、国铁、博世、泛音等海内外龙头企业。产品优势突出:自研真空高压气淬、自动钎焊工艺,加工精度优于国内竞品,多项指标对标国际品牌;全链路数字化生产,柔性交付能力强,适配定制化工业需求。

(三)主营业务收入构成

报告期 2023-2025 年,公司营收高度集中于钻削刀具,环形钻削为基本盘,实心钻、设备配件稳步增量。2025 年环形钻削收入 41794.41 万元,占总营收 82.14%;实心钻 3369.12 万元,占 6.62%;磁座钻机 1873.12 万元,占 3.68%;夹具 1950.23 万元,占 3.83%;其他产品 1892.75 万元,占 3.72%。外销方面,报告期直接外销收入占比 24.13%、30.97%、28.90%,叠加国内贸易商间接出口,海外市场贡献近三成收入;销售渠道以线下经销为主,线上收入仅 1.19%,符合工业耗材行业特征。

单位:万元

(四)产能利用率情况

报告期内,公司主要产品的产能利用率及产销率分别为 94.50%和 100.20%,公司产能利用率已接近饱和,且始终保持较高的产销率,为保证公司业务的持续成长性,公司正在有序推进扩产计划并不断进行新产品的开发,而现有生产布局、设施和场地均不能满足公司进一步发展的需求,扩大产能成为公司进一步发展的迫切任务。

二、行业和竞争

(一)行业基本情况

1. 细分市场规模:公司核心产品钢板钻 2024 年全球市场规模 9.2 亿元,机构预测 2031 年达 12.43 亿元,2025-2031 年 CAGR4.6%;整体孔加工刀具全球市场规模超 60 亿美元,国内金属切削刀具行业受益新型工业化稳步扩容。国内钢结构、核电、轨道交通持续投入,钢板钻国内市场容量高于全球总和。实心钻、螺纹刀具等数控刀具赛道增速更高,公司实心钻 2023-2025 年复合增速 26.81%,其中核电专用深孔钻增速 105.06%,属于高景气增量细分。

2. 行业发展驱动:国家大力推进新质生产力、工业母机、高端装备制造,刀具作为工业基础耗材国产替代逻辑明确。海外市场方面,全球基建、制造业复苏带动钻孔工具需求,公司产品出口 90 余国,海外渠道持续扩容。下游钢结构、能源装备、船舶等行业政策持续扶持,中长期需求保持稳定增长。但钢板钻整体市场增速平缓,全球复合增速仅 4.6%,行业存量竞争特征明显。

3. 行业发展趋势:一是国产替代加速,山特维克、肯纳等海外高端品牌价格偏高,国内单项冠军产品性价比优势凸显;二是数控化升级,下游机床更新带动整硬钻、螺纹刀具等高端刀具需求爆发;三是智能制造普及,具备数字化产线、定制化研发能力企业优势扩大;四是绿色制造、高效切削成为行业标准,热处理、低损耗工艺企业竞争力更强。

4. 赛道前景:传统钢板钻存量市场稳定,但增长空间有限;螺纹刀具、整体硬质合金钻头、核电特种钻属于增量赛道,下游新能源装备、核电、高端数控机床需求持续释放。行业长期空间广阔,但传统核心产品增长天花板明显,企业必须通过新品类拓展打开成长空间。同时行业门槛逐步提升,工艺、专利、标准化、全球渠道形成多重壁垒,中小低端厂商逐步出清,市场向头部专精特新企业集中。国内刀具行业整体处于中高端国产替代周期,政策持续扶持专精特新、单项冠军企业,长期具备成长逻辑,但短期传统钢板细分增速平缓,行业整体分化加剧,拥有多品类布局、海外均衡渠道的企业抗周期能力更强。

(二)竞争情况

1. 市场占有率:公司钢板钻国内销量市占率超 50%,为国内绝对龙头,全球市占率约 32.6%,是国家制造业单项冠军,主导两项行业标准,细分壁垒深厚。螺纹、整硬等新产品目前市占率较低,仍处于市场拓展阶段。

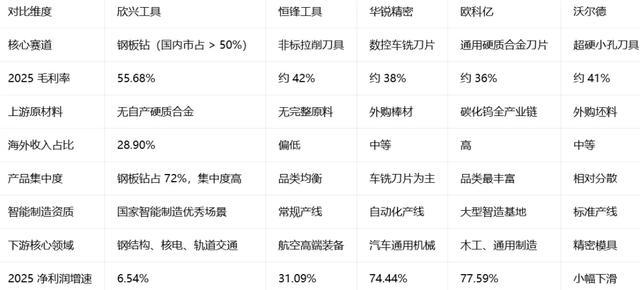

2. 竞争对手划分:国际巨头为山特维克、肯纳、伊斯卡、三菱、京瓷,优势为全品类覆盖、高端涂层技术、全球成套解决方案,垄断航空、精密模具顶级市场,但产品价格高,钢板等重型钻孔领域性价比弱于公司;国内同行分为四大上市可比公司:恒锋工具、华锐精密、欧科亿、沃尔德,另有株洲钻石、厦门金鹭等大型集团企业。

3. 公司优劣势分析

优势:①钢板钻细分垄断,行业标准制定者,品牌与客户粘性极强;②毛利率持续 55% 以上,显著高于同行,盈利韧性突出;③海内外双渠道均衡,外销占比近 30%,对冲国内周期;④数字化智能工厂,获评国家智能制造优秀场景,柔性生产适配多规格订单;④核电专用刀具实现进口替代,特种产品技术领先;⑤产销率常年 100%,产能长期饱和,订单充足。

劣势:①产品结构高度集中,钢板钻收入占比超 72%,核心赛道增速平缓,增长天花板明显;②无硬质合金上游原材料产能,钨、钼等大宗商品价格大幅波动会侵蚀利润;③螺纹、整硬等新品营收基数极低,产能消化存在不确定性;④实控人家族合计控制 92.65% 股权,股权高度集中,存在治理隐患;⑤研发人员大专及以下占比较高,高端研发储备弱于华锐精密等同行。

4. 可比上市公司差异化对比:

恒锋工具:主营拉削非标刀具,重型钻孔布局少,产品分散但无钢板龙头地位;

华锐精密、欧科亿:聚焦车铣数控刀片,拥有硬质合金全产业链,营收规模更大,但钢板钻业务薄弱;

沃尔德:主打超硬刀具,小孔加工优势明显,重型钻削业务体量小;

株洲钻石、厦门金鹭:背靠原材料集团,规模庞大,但细分钢板赛道竞争力不及欣兴。

整体行业竞争格局分层,海外巨头垄断高端精密市场,国内企业各守细分赛道,欣兴在钢板钻重型孔加工形成独家壁垒,但通用数控刀具领域竞争激烈,未来需要依靠募投新品类与同行展开正面竞争。

三、特别风险

公司核心风险集中于五大维度:一是产品集中风险,钢板钻收入占比超 72%,细分市场增速平缓,长期制约业绩弹性;二是原材料价格波动风险,钨铁 2025 年涨幅超 6 倍,无上游产能对冲,原料涨价将大幅压缩毛利率;三是募投产能消化风险,螺纹、硬质钻头当前营收基数极低,新增大量产能若市场拓展不及预期,将造成闲置与折旧压力;四是股权集中风险,实控家族持股 92.65%,存在不当干预经营、损害中小股东隐患;五是国际贸易风险,外销占比近三成,海外关税、地缘冲突、全球经济下行会冲击出口业务。投资者需重点跟踪钨价走势、新品销售数据、海外订单变化,警惕上述风险带来业绩波动。

四、募投项目

本次募集资金总额 5.6 亿元,全部用于精密数控刀具夹具数字化工厂建设,建设周期 3 年,2024 年 5 月已开工,截至 2025 年末累计投入 1.54 亿元。项目达产后新增螺纹刀具 500 万件 / 年、可换刀头 100 万件 /、整硬钻头 45 万件、夹具 15 万件,预计年新增营收 5.1 亿元、新增净利润 1.09 亿元。项目亮点:1. 补齐公司数控刀具短板,优化单一产品结构;2. 引进先进智能设备,进一步提升数字化制造水平;3. 依托现有全球渠道与成熟供应链,产能消化具备基础;4. 契合工业母机、新质生产力政策方向。项目每年新增折旧摊销 3754.30 万元,若投产初期销量不及预期,短期利润存在承压可能。

五、财务情况

1.报告期内:

2.2026 年 1-3 月公司营业收入12,579.26万与去年同期增长 6.78%,净利润4,731.57与去年同期相比增长 4.25%。

六、无风个人的估值和申购建议总结:

欣兴工具是创业板稀缺细分单项冠军标的,深耕钢板钻孔加工刀具三十余年,钢板钻国内市占率超 50%,产品应用覆盖核电、轨道交通、钢结构等高景气基建与高端制造领域,工业母机、国产替代、新质生产力赛道逻辑清晰,公司拥有四大自主核心工艺、国家级智能工厂,毛利率常年领跑刀具同行,海内外双循环渠道对冲单一市场周期,现金流充沛、资产负债率极低,财务安全垫充足,短期风险集中在原材料涨价、新品产能消化,但整体可控,公司核心细分龙头壁垒与稳健盈利底色未发生改变,综合行业景气度、技术壁垒、优质财务指标与题材弹性短线给予65亿左右估值,建议积极申购。

目前新股高开情绪非常热,新股上市开盘暴涨概率极大,建议闭上眼睛热情申购。

谨慎说明:对于新股申购中签,沪深两市新股是市值配售,只要有一定的市值股票就能免费申购,等中签再缴款;而北交所新股是资金量配售,大资金才有可能配售中签,目前一般情况下没有二三百W以上,是不可能有机会配售的。

新股申购预测表估值,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。