P2P爆雷潮已经成为过去,影响仍未消除,成交和人气都还在低处徘徊。其实,这是危机的典型状态:爆发阶段来势汹汹,真正难捱的却是危机后的漫长复苏期。就像2008年的全球金融危机,迄今10年时间过去了,谁敢说全球经济已经走出了谷底?

鉴于危机总是周期性地光顾,经济学界关于危机的研究如汗牛充栋。整体上看,虽然危机本身总是伴随着财富的毁灭,令人不快,但很多时候我们也不得不承认,危机是经济体重回均衡的必由之路,也是经济重获新生的起点。

于P2P行业而言,这次爆雷潮也是行业从失衡向均衡回归的必由之路,问题是,若有些问题不厘清,P2P真的可以重获新生吗?

内在的失衡:低风险资金与高风险资产的错配

强监管之前,本息保障是P2P行业的通行模式。P2P平台一手对接出借人资金,一手对接普惠借款群体。前者由于本息保障,属于低风险资金(起码平台未爆雷之前是这样);后者则是典型的高风险资产,而P2P平台在这中间完成了从低风险资金向高风险资产的风险转化。

这便有了第一个失衡:低风险资金与高风险资产的错配。风险并不会凭空消失,为了维系第一个失衡,平台不得不自行承担风险,又引发了第二个失衡——不具有风险承担能力的机构在承担终极风险。

一个可比的对象便是银行,银行的存款和贷款,也是典型的风险错配,存款是低风险或无风险的资金,贷款是高风险的资产,银行通过承担风险获取收益。这样的风险转化天然具有脆弱性,在历史上无数次银行挤兑潮的教训之后,各国创设了央行承担最后贷款人的角色,设立了存款保险制度,且对银行设定了严格的资本充足率限制。最终,银行成为受监管最严的金融机构,俗称“戴着镣铐跳舞”,目的不过是确保其兑付能力。

而就P2P而言,虽然参与风险转化的本质类似银行,但银行的这些安全阀,一个都没有。这就有问题了。

2010年之前,P2P运营平台数量在10家左右,这个数量级的从业机构,很难出什么问题。到了2014年,正常运营P2P平台数量飙升至2290家,在你死我活的激烈市场竞争下,市场份额决定着下一轮投资的估值、决定着能否获取出借人的信任。这个时候,P2P平台在一没有国家信用背书、二没有央行这个最后贷款人兜底的情况下,蒙眼狂奔,规模越大,失衡越大,风险积聚越多。

后来,强监管来了,《暂行办法》明确要求P2P平台回归信息中介定位,不得提供本息保障。潜台词便是,P2P不准进行类似银行的风险转化,所有的风险须由出借人来承担,确保高风险资产对应着具有风险承受能力的资金。

这是一条帮助行业拆雷的规定,问题是,积弊已久,难以下刀了。

银行最怕的是储户挤兑,P2P平台最怕的则是出借人挤兑。出借人已经习惯了把P2P当成无风险投资,此时,哪个平台敢于率先把风险甩给出借人呢?真要这么做,无疑是在逼着出借人用脚投票,结果便是挤兑,于平台而言是提前求死。

这个时候,无论是平台还是监管者,其实都面临着两难选择。为了避免挤兑事件的发生,P2P平台不敢骤然回归到信息中介的定位,结果便是不能达到合规的要求;而于监管一方而言,在不可能取缔整个行业的背景下,只好把一切交给时间。正如凯恩斯的经典表述:

“‘长期’是一个不利条件,因为从长期看,我们都死了。我同样可以说‘短期’是一个非常有利的条件,因为短期内我们都活着。生活和历史就是由多个短期组成的,如果在短期内我们处于一个满足的状态,这本身就是一件了不起的事,我们能做的最好的事就是推迟灾难的发生。”

爆雷潮的意义:从失衡向均衡的回归

所有的两难选择都是长时间积攒起来的失衡状态导致的必然恶果,短期内,可以相安无事,但长期看,这种恶果,总是需要找一个出口。

2018年6月,从唐小僧等个别高返平台爆雷,到引发行业性恐慌,只用了短短一个月的时间。速度有多快,内在的失衡就有多严重。

来看一看演进速度:

6月16-22日,发酵期。 6月1日-15日,问题平台数仅为10家,从数量上看处于正常范围内。6月16日唐小僧爆雷,揭开了此次爆雷潮的序幕。唐小僧位列四大返利平台(钱宝网、雅堂金融、唐小僧、联璧金融)之一,鉴于钱宝网、雅堂金融已经爆雷,唐小僧爆雷后,市场预测联璧金融也会出问题,引发了投资者对联璧金融的挤提。果不其然,6月22日,联璧金融爆雷。

6月22日-7月14日,流动性冲击波。这一阶段,累计有93家平台爆雷,不乏牛板金(累计成交390亿元)、钱爸爸(累计成交325亿元)这样的百亿大平台。其中,在牛板金案例中,平台方涉嫌虚构投资项目,挪用投资者31.5亿元资金用于房地产开发。这一阶段,爆雷的平台整体影响力有限,属于唐小僧爆雷后流动性恐慌情绪的冲击波。整体上,投资者的资金从中小平台撤出,对于大平台还是信任的。

7月14日-29日,行业性危机。以7月14日投之家爆雷为标志,市场开始对所谓的大平台失去信心,资金开始从行业撤出。大平台不再是受益者,恐慌情绪开始传染,演变为行业流动性危机。7月14日-29日,累计91家平台爆雷,从网贷之家统计的行业人气指数看,这段时期,行业人气急剧下降,日投资人数从23000人降至6000人左右。

回顾爆雷潮的演变历程不难发现,开始的时候,大家以为是流动性问题,后来才发现是平台偿付能力有问题。行业高速增长阶段,资金源源不断流入,任何问题都能被掩盖,但也只是被掩盖,失衡不会自动消除。

失衡的状态注定是不稳定的,具有向平衡回归的内驱力。而一个小范围内的危机,便在客观上起到了从失衡向均衡回归的作用。

P2P爆雷潮,在出借人端打掉了P2P“低风险投资”的面具,宣示了P2P的高风险属性,加速资金端的分化,不具有风险承受能力的资金加速流出,而愿意承担风险的资金留了下来,最终实现资金的风险承受能力与P2P贷款资产的高风险属性的匹配与均衡。

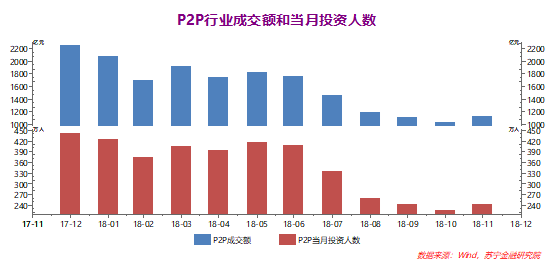

2018年11月,P2P行业成交额1114.54亿元,经过连续下降后,终于环比增长8.98%;当月出借人数242万人,也重回增长态势,环比增长6.5%。

是否已经达到均衡呢?肯定还没有。不过,这总是一个好的信号。

P2P行业还能重获新生吗?

问题是,向均衡的回归并不必然等同于重获新生。能否重获新生,取决于我们能否真正消除危机发生的原因。

于P2P而言,一直在进行风险转化,规模越大,行业内积聚的风险越多。而信息中介的定位,又决定了平台不具备承担风险的能力。所以,我们该如何改变这种拧巴的状况呢?

途径无非两个:一是认可P2P的风险转化模式,同时也要参照银行对P2P进行严监管;二是沿着当前的监管框架,进一步夯实P2P的信息中介定位,禁止任何新增的风险转化行为。

两个都很难。

第一条路径,参照银行进行监管,某种意义上也就成了银行,这是各方所难以接受的;第二条路径,看上去简单,将每一笔贷款的损失实时分摊至出借人即可,只是,这样会吓跑出借人,行业会越来越萎缩。

在实践中,平台的做法是引入第三方担保公司来剥离风险。问题是,无论引入多少层第三方公司来承担风险,只要出借人不是最终的风险承担者,风险转化的模式就依然存在,只不过将风险分散给更多的参与主体而已,治标不治本。

进退两难。

或许,我们可以学习凯恩斯的精神,把一切问题交给时间。

苏宁金融研究院互联网金融中心主任,高级研究员,清华大学金融学硕士,在互联网金融、商业银行等领域具有丰富的一线实践和研究经验