不少投诉用户表示:自己本来是希望借钱解燃眉之急的低收入人群,但没想到借点钱还要被各种抠唆,骗走好几百块,内心十分绝望。希望能有人以自己的经历为教训,不再入砍头息和“714”的坑。

文|杨晓艳

曾梦想仗剑走天涯,没成想被同程金服的变相砍头息秒成了“渣渣”。

“在同城旅游的提钱游上借款1000元,必须先支付198元的导游卡才能审核通过。”近日,一位消费者在黑猫平台投诉说。

图片来源:黑猫投诉

司库财经调查发现,在黑猫投诉和聚投诉两家平台上,关于同程金服变相收取砍头息、存在高息、暴力催收等违规行为的投诉量多达150多条,除变相收取砍头息,同程金服还被指涉嫌监管明令禁止的“714”产品。

秘而不宣的砍头息

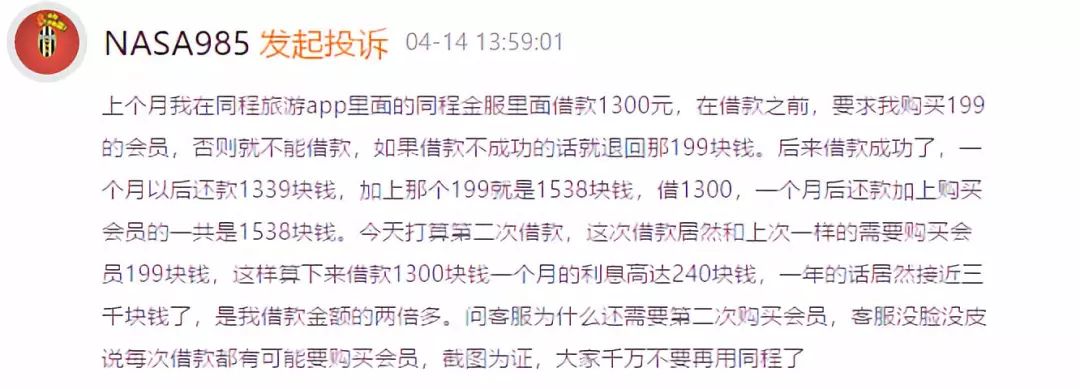

上述用户投诉的内容并非个例。一个月前,名为NASA985的用户在黑猫投诉上称:“上个月我在同程金服申请借款1300元,在借款之前,要求我购买199的会员卡,否则就不能借款,如果借款不成功的话就退回那199块钱。”该用户表示,购买199元会员之后,他成功借到款1300元,一个月后需要还款1339元,然而加上借款前支付会员卡的199元,该用户实际支付金额为1538元。司库财经据此计算,该笔借款的实际年利率高达220%,已经远远超过了监管要求的36%的红线。

图片来源:黑猫投诉“借款1300块钱一个月的利息高达240块钱,一年的话居然接近三千块钱了,是我借款金额的两倍多。”上述用户称。

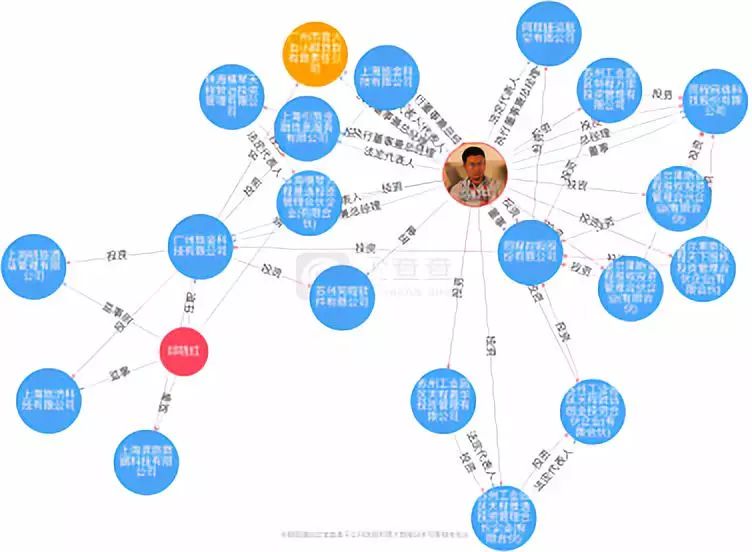

公开资料显示,提钱游是同程艺龙旗下同程金服推出的一款用于个人旅行消费的借款服务,根据企查查显示的内容,同程金服是上海引旅金融信息服务有限公司独资的金融服务公司,资金提供方为广州市萤火虫小额贷款有限责任公司。企查查显示,萤火虫小贷法定代表人为同程艺龙CEO马和平,注册资本为2亿元,于2016年获批成立,总部位于广州。而马和平任职的企业共计30多家,其中,马和平在广州市萤火虫小额贷款有限责任公司、上海引旅金融信息服务有限公司等担任法人,同时在同程网络科技股份有限公司、同程控股股份有限公司、广州市萤火虫小额贷款有限责任公司、上海引旅金融信息服务有限公司等担任高管。

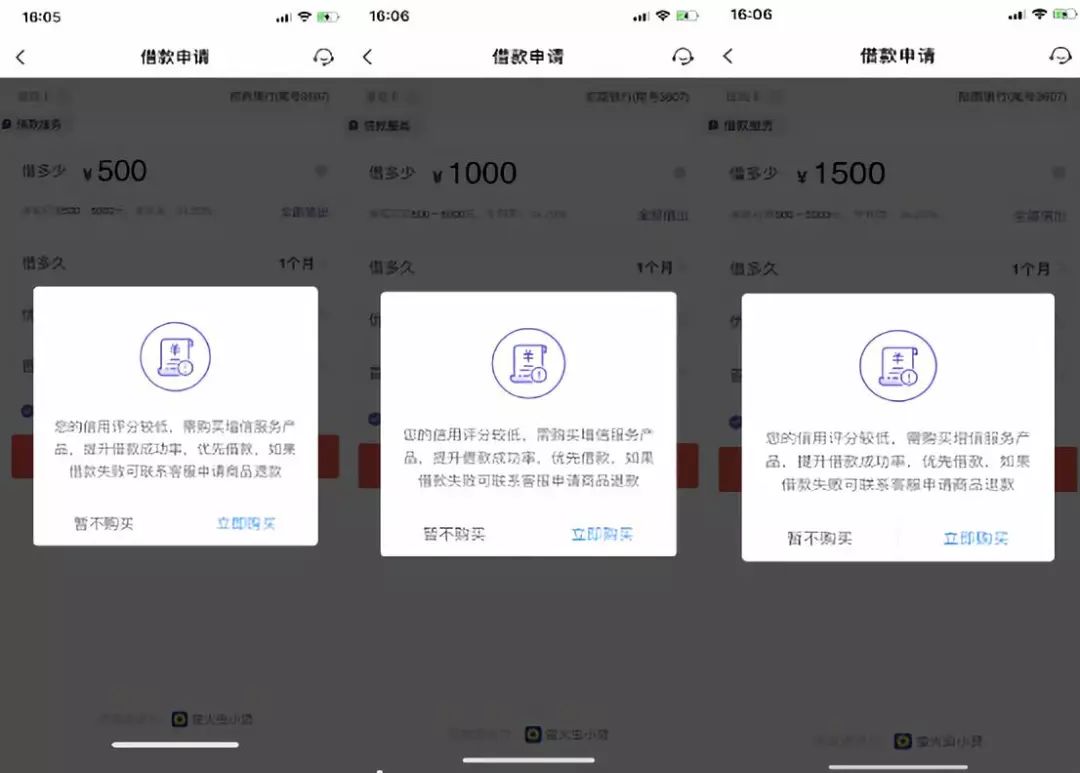

图片来源:企查查司库财经多次尝试在同程金服的提钱游借款时发现,申请借款借款页面并没有购买增值服务的选项。不过,所有借款申请操作完成后,“猫腻”就出现了。司库财经分别申请了1000元、1200元、1500元的借款金额,刚开始一切顺利,然而提交借款申请的时候,每次都出现“申请失败”的提示,提示内容显示:“由于您的信用分较低,需购买增信服务产品,提升借款成功率。”

司库财经实操截图果不其然,和所有用户投诉的一样,如果点击暂不购买,借款就不会顺利通过。

司库财经实操截图

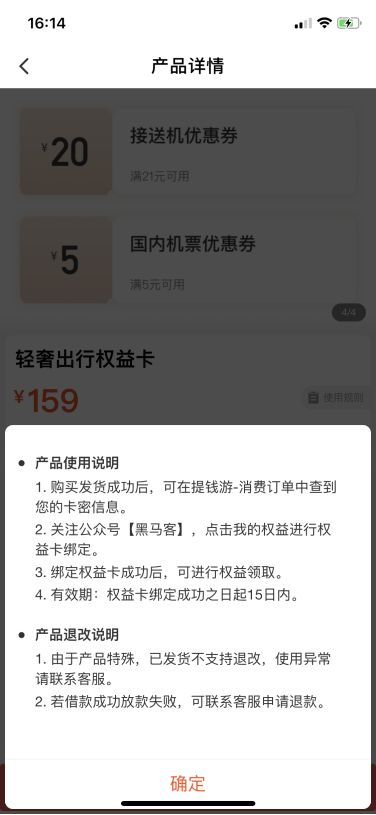

而点击立即购买之后,即会出现50-200元不等的导游卡、轻奢出行权益卡等增信服务产品,使用期限仅为半个月,产品下方明显备注:有助于提高借款成功率,秒放款。不少用户反映:“其实这个卡就是用来变相收取砍头息的,15天啥也干不了,实际并没有什么用处。而且还要通过关注微信公众号领取使用,过程太麻烦了。”

司库财经实操截图据了解,用户购买轻奢出行权益卡,能享受到的权益只有4项。讽刺的是,其中一项权益是享用机场VIP休息室,但多数情况下,手头紧在提前游上借1000左右解决燃眉之急的钱,还不够买机票去享用这项服务的。有网友戏言:“借了500先花100多买了能用15天的权益卡,是不是15天内我还得再借钱买个飞机票去享受一下我的VIP休息室的权益。”

司库财经实操截图

司库财经调查发现,目前在携程花118元、在去哪儿花69元即可享受一年的票价专属特惠、快速安检、酒店特惠等近20项专属权益,同程金服借钱时花近200元所购买的15天轻奢权益卡,在携程等APP上可以用更优惠的价格享受一年,且权益更多,如此看来,轻奢出行权益卡,可以说是“天价”了。

值得一提的是,根据同程APP显示的内容,这些“特权卡”卡并非强制购买,用户可自愿选择,如果购买了,能提高借款成功率,秒放款,不用排队。看起来很人性化,然而实际操作却告诉我们,大多数情况下,想要借款成功,必须购买这些“特权卡”。与此同时,同程的客服的说法也模棱两可:每次借款都可能需要购买,具体以页面显示的内容为主。

图片来源:黑猫投诉需要注意的是,根据司库财经的实际体验,借款2000元以内默认借款期限是1个月,且均需购买此类“特权卡”。而借款2000元默认三期偿还,不需要购买“特权卡”,但是三期共需缴纳综合服务费171元(每期57元),每期大约需还款723.66元(本金666.66+综合服务费57),据此计算,借2000元的实际年化率(IRR)接近50.6%,超出了监管规定的36%的红线。

司库财经实操截图

一边说自愿购买,实际却必须购买,这些导游卡或者轻奢出行服务卡等并没有实物呈现,而且除了增加借款成功率之外,并无其他用途。看似非强制性的条款实则秘而不宣,暗藏玄机,某种意义上,所谓“特权卡”和综合服务费就是国家明令禁止的砍头息。

砍头息不合法

同程金服的做法映射了整个行业的砍头息乱象。随着监管越来越严格,平台收取“砍头息”做法也被被明令禁止,于是市场上越来越多的平台开始将“砍头息”包装成咨询费、快速手续费、加速审核费等其他项目,通过扣除这些费用,变相突破法定民间借贷利息的上限。

实际上,变相砍头息是一种既隐秘又常见的收取贷款利息的方法,说隐秘是因为此种算法始终有种云里雾里的感觉,正如前面提到的用户想要在同程金服借款必须先购买一些“卡”来增信。现在看来,变相砍头息屡禁不止。

一方面,变相砍头息放款人是有利的,不但能够提前收回利息,降低风险,还能够提高贷款资金的利用率,提前收回的利息能够放贷给下一个借款人。另一方面,放款人是强势方,有时候借款人为了顺利借款对放款人开出的条件会忍气吞声接受。这也是变相砍头息能够长期存在的主要原因。

而早在2017年12月1日互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室联合印发的《关于规范整顿“现金贷”业务的通知》(以下简称《通知》)中就明确指出,各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

此外,2017年12月8日, P2P网络借贷风险专项整治工作领导小组办公室下发的《小额贷款公司网络小额贷款业务风险专项整治实施方案》要求,将以利率和各种费用形式对借款人收取的所有借款成本与贷款本金的比例计算为综合实际利率,并折算为年化形式。排查综合实际利率是否符合最高人民法院关于民间借贷利率的规定。是否存在从贷款本金中先行扣除利息、手续费、管理费、保证金或设定高额逾期利息、带纳金、罚息等行为。

根据最高人民法院《关于依法妥善审理民间借贷纠纷案件促进经济发展维护社会稳定的通知》,出借人将利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。由此可见,不管以什么形式收取,只要是砍头息,就是不合法的,这也严重侵犯了用户的合法权益,不利于金融市场健康规范发展。

高息之外

有产品涉“714”

此外,还有一些投用户投诉同程金服的借款产品涉嫌714高炮。用户“来自开州的小矿”在黑猫投诉上表示:开了导游卡才给通过,而且借款期限为14天,和“714”并无区别。

图片来源:黑猫投诉

无独有偶,一位姓高的先生在聚投诉举报称,“同程提钱游收取砍头息,借款1300,买了258元的会员卡,借款期限14天,到期需还款1319。”按照高先生所说,该产品14天实际借款利息高达277,属于典型的714高炮。

图片来源:聚投诉

所谓“714高炮”是一种超高息的短期借款,借款期限多为7天、14天,“高炮”则指的是高额的“砍头息”及“逾期费用”。

自今年央视315晚会曝光以来,“714高炮”被多方打击,多款贷款超市App进行了整改,并下架了相关贷款产品。但仍存在一些平台顶风变相开展“714高炮业务”,利息变本加厉,产品“改头换面”等乱象不断,其中包括一些小规模平台,也不乏很多像同程金服一样的大规模平台。

此前的3月19日,中国互联网金融协会曾向涉及网贷、助贷、引流、金融超市等业务的会员机构正式下发通知,要求会员单位就高息现金贷等违规业务对自身及合作机构开展全面排查,通过发挥机构内外部监督作用,防范化解相关风险。

3月22日,广州互联网金融协会也发布《关于非持牌机构、“贷超”导流平台、网贷机构等违规从事现金贷相关业务的风险提示函》称,不具备放贷资质的各类贷款、现金贷等机构应立即停止所有渠道(网站、APP、微信公众号等)的现金贷或变相现金贷业务。

不少投诉用户表示:自己本来是希望借钱解燃眉之急的低收入人群,但没想到借点钱还要被各种抠唆,被骗走好几百块,内心十分绝望。希望能有人以自己的经历为教训,不再入砍头息和“714”的坑。

关注互联网金融领域的一切,捕捉最新行业动态,解读每日新金融。这里有圈内最大的互联网金融记者群,圈内最大的公关、市场交流群,定期举办行业线下交流活动。