股灾反思系列第八篇

收购、股权质押与财务造假

作者:复旦大学金融研究院罗忠洲

编者按:关于股灾的一切仍历历在目,虽然股灾已经过去,但是关于这场股灾的思考远不能停止。为此,凤凰财经特别推出股灾反思系列文章,作者系复旦大学金融研究院罗忠洲。

一、疯狂的股权质押贷款

随着牛市启动以来,对于单个上市公司的股权质押来说,不管是质押次数、还是质押规模,自牛市启动以来,都出现了疯狂增长。有相当部分是为了满足大股东股权不被稀释而进行的换股并购、定向增发等资金需求。

根据安信证券的统计,2014年7月-12月期间,832家上市公司总计完成2393次股权质押,质押股本4042亿股,参考市值约40022亿元,按照30%-50%的折算率,上市公司约获得资金12007-20011亿元。2015年1月-7月期间,973家上市公司总计完成2974次股权质押,质押股本842亿股,参考市值约15476亿元,按照30%-50%的折算率,上市公司约获得资金4643-7738亿元。这里可能还不包括券商的收益权互换规模。

在六、七月间暴跌之后,股权质押的风险也逐渐显露。当股价低于平仓线时,若无法追缴保证金,上市公司大股东也同样将会被强制平仓,即银行将质押的股份以大宗交易、二级市场直接抛售等方式变现,以还本付息。如果想保住股权,必须掏出大量现金来追补保证金。

为了维持股价,存在大股东股权质押的上市公司会想尽一切办法出利好,甚至不惜造假。

二、前车之鉴:世通公司造假案

1983年,LDDS公司在密西西比州首府杰克逊成立,公司名字意为“长途话费优惠服务”。1985年,公司推举伯纳德.埃伯斯(Bernard Ebbers)为其首席执行官,1989年8月,公司在收购Advantage公司后上市。1995年,公司更名为LDDS世通,随后简化为世通。

收购

20世纪90年代,公司规模通过一系列的收购迅速膨胀,并在1998年收购MCI后达到顶峰。公司的计划很简单:用飞涨的股票价格代替流通货币去收购竞争者,以巩固其在电信是行业的霸主地位。

1997年11月10日,世通与MCI通信公司对外宣布了价值370亿美元的合并计划,创出当时美国收购交易的历史纪录。1999年10月5日,MCI世通与Sprint公司宣布将以1290亿美元合并,再创纪录。合并后的公司将一举成为史上规模最大的通讯公司,首次把AT&T从此宝座拉下。但该项交易因触犯垄断法未获美国及欧盟批准。2000年7月13日,两家公司终止收购计划。

股权质押

伴随手中世通股票价格高企,首席执行官Bernard Ebbers成为商界豪富,他用这些股票向银行融资以从事个人投资(木材、游艇等)。然而,在公司收购MCI后不久,美国通信业步入低迷时期,2000年对SPRINT的收购失败更使公司发展战略严重受挫,加上美国科技互联网泡沫的崩溃,公司的股价开始走低,Ebbers不断经受来自贷款银行的压力,要他弥补股价下跌带来的头寸亏空。

财务造假

从1999年开始,直到2002年5月,在公司财务总监斯科特·苏利文、审计官David Myers和总会计师Buford “Buddy” Yates 的参与下,公司采用虚假记账手段掩盖不断恶化的财务状况,虚构盈利增长以操纵股价。美国证券管理委员会(SEC)于2002年6月26日发起对公司财务造假时间的调查,发现在1999年到2001年的两年间,世通公司虚构的营收达到90多亿美元。2002年7月21日,公司申请破产保护,成为美国历史上最大的破产保护案。2005年3月15日,Bernard Ebbers被判犯有欺诈、共谋、伪造罪,获刑25年监禁。

三、馅饼还是陷阱

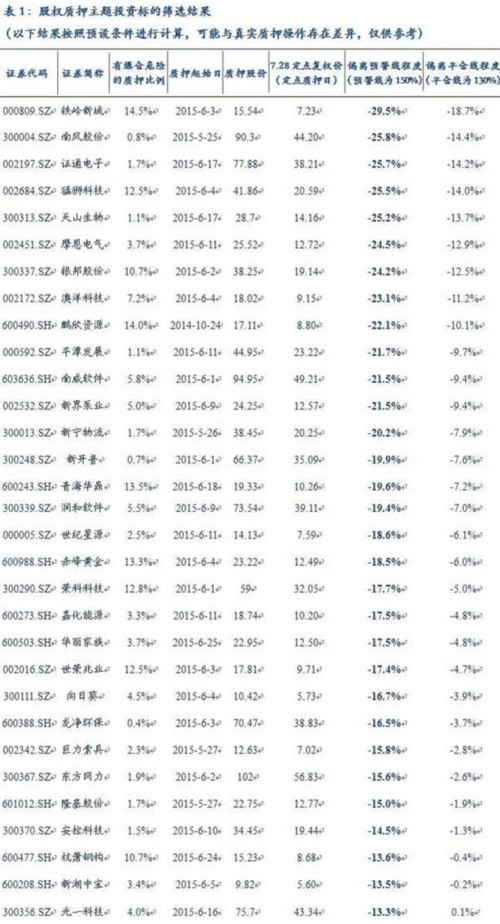

安信证券认为,可以寻找那些股权质押进行中,股价迫近或已经跌破预警线、平仓线的股票,买入这类股票并与大股东站在同一战线上,等待“大股东自救”式的快速反弹。其逻辑如下:

资料来源:安信证券

如果股票市场进一步下跌,对于上述上市公司中如果出现季节性反常的业绩增长、大比例送转股等现象,建议大家尽量回避。因为,这可能会出现财务造假。

这是馅饼还是陷阱?时间会告诉我们答案。

2015年8月2日

资料来源:安信证券

微信公众号:每日涨停板复盘(id:mrztbfp)每天21:00发布当天涨停板复盘以及龙虎榜点评,还有实用独家股票教程,欢迎关注。

所有评论仅代表网友意见,凤凰网保持中立