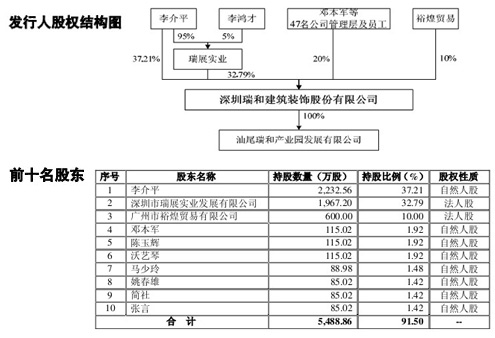

6月13日,深圳瑞和建筑装饰股份有限公司(以下简称“瑞和装饰”)将要“上会”,但该公司盈利能力极不稳定,2010年新开辟的利润增长点对单一客户存在严重依赖。[网友评论]

拟招股书显示,瑞和装饰在报告期内的盈利情况呈现急剧震荡状态,经营并不稳健。2008年度,公司每股收益为0.42元,2009年为0.24元,2010年为1.01元。[详细]

13日,深圳瑞和建筑装饰股份有限公司(以下简称“瑞和装饰”)将要“上会”,但经济导报研究员发现,该公司盈利能力极不稳定,2010年新开辟的利润增长点对单一客户存在严重依赖,再加上2010年以来国内地产行业景气度开始下滑,公司的巨额应收账款存在越来越严重的坏账风险。综合来看,该公司的上市前景并不乐观。[详细]

拟招股书显示,瑞和装饰在报告期内的盈利情况呈现急剧震荡状态,经营并不稳健。这样的公司一旦上市,股价上蹿下跳是必然的现象,公司的知情人士成为赚钱大户,而小股民则成为被人宰割的对象。另外公司所处装修行业竞争非常激烈,该公司2008、2009、2010年的毛利率分别为13.89%、12.61%、13.09%。[详细]

2008年,公司的净利润为2208万元,2009年度,公司的净利润降至1461万元,2010年,公司的净利润猛然升至6031万元。从报表来看,公司2009年度主营业务增长,但净利润出现下滑的原因主要是公司2009年度的管理费用与资产减值损失出现异常。2009年度,公司的管理费用为3129万元,远远高于2008年的1341万元,也远高于2010年度的1984万元。[详细]