近期有不少网贷平台公布了他们的2016年年报,这里头最受关注的数据恐怕就是不良率或逾期率了。

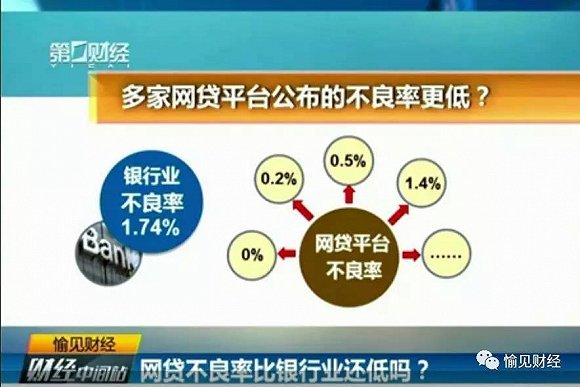

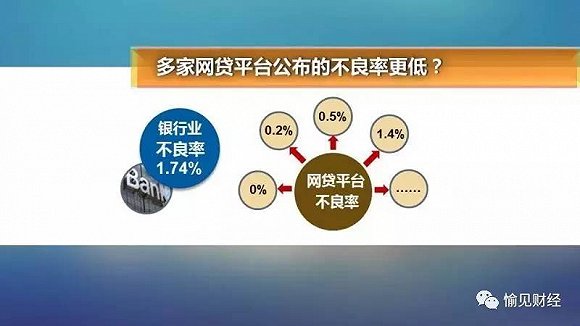

我去查了几家知名平台的年报:比如人人贷,逾期率0.26%;积木盒子,1.49%。还有一些小平台,不良率到今天为止,公布出来的数据都是零。反而是网贷行业里相对较大的宜人贷、点融网,公布的不良率相对较高。具体数据我们来看大屏幕。

这里给大家穿插一个对比数据:2016年末我国的商业银行整体的不良率是1.74%。换句话说,大部分网贷号称的不良率比银行们还要低。我们应当怎么来判断这个数据呢?

首先我们先来说“零不良”或不良率特别低的平台。这里头一般有三种情况:

第一种,是有的平台刚运营没多久,借款项目到期的项目不多,还没有来得及出现坏账;

第二种,是有些平台恶意作假、瞒报、甚至直接就是借新债还旧债滚雪球,所以我们看到不少已经被查的问题平台,此前就是号称零不良的;

第三种,则是一些平台代偿了、找了外部担保或自己的风险备付金兜底了,而这个数据,他就没有算进不良里头。

这里我们恰恰要对第三点展开来多说几句。排除那些根本不愿意公布真实数据的平台不讨论,就已经统计了不良情况的平台而言,其实“统计标准”都很成问题。我采访了好几家网贷平台,发现他们各有各的统计方式,这也意味着网贷行业根本没有一个统一的不良计算体系,因此我们看到的数据其实不具有横向对比价值,也没法准确地去和银行业相比。

就好比刚刚我们提到的兜底掉的坏账算不算进不良率计算的分子里头,就是不统一的;又比如在分母的计算上,是取“过去12个月平均在贷”的数据、还是三个月前的余额、还是过去12个月里平均撮合金额?也是每家有每家的说法。这道计算题,分子和分母各取什么,听业内说可以有2、30种不同算法。

在一些数值的界定上也是一样,比如对于还不上钱的,到底逾期多少天算逾期?坏到什么程度的账才算是坏账?商业银行的贷款有五级分类体系,后三类算作不良。但网贷平台对此的界定就很模糊、甚至混乱。

其实,含混不清的不良率带来的盲点,才是最值得警惕的。如果没有人能说清楚这个行业里到底有多少坏账,这些坏账去了哪儿,那就无法对风险的到来作出预判和防御,风险就将始终将是悬在整个行业头上的达摩克利斯之剑。

愉见财经,陪银行业探路、为投资人护航。