人生最啼笑皆非又痛心疾首的事情大概是,你以为娶的是林志玲,结果洞房花烛夜掀开头盖一看,原来是罗玉凤。亦或者,你以为嫁给的是吴彦祖,可进了家门一看,原来是宋祖德。

最近,猫哥看新闻了解了件事,那就是知名互金平台陆金所自称“代销”的大同证券资管产品逾期了,一共有118名投资人投资了该产品,本金及收益总金额为1.39亿元。

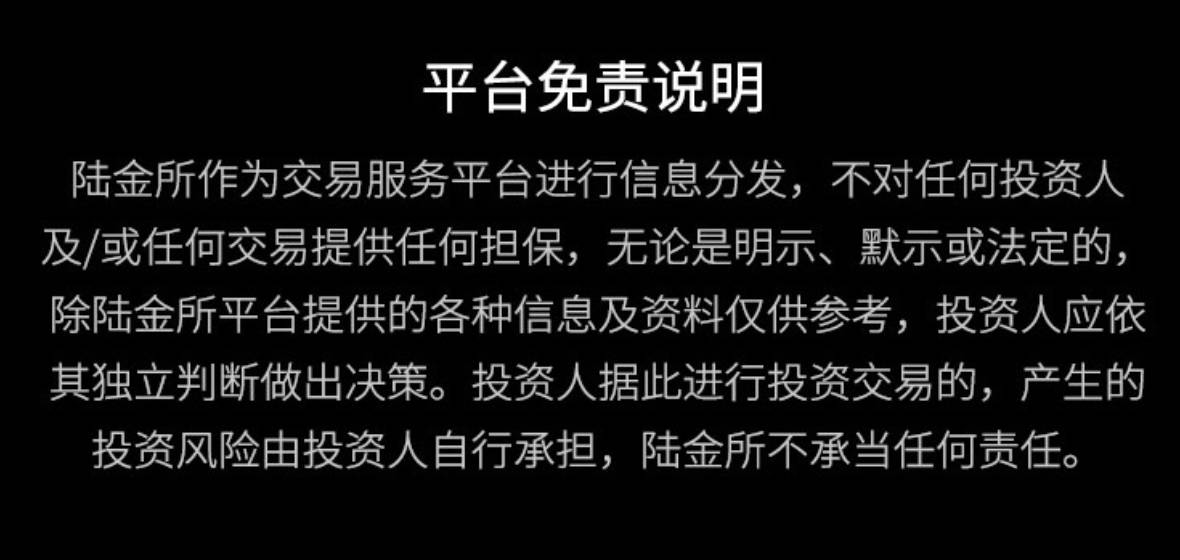

陆金所给的处理说法是“作为代销机构,陆基金积极联络大同证券了解相关情况,并要求大同证券督促投资标的方还款,向投资者说明相关情况,充分保护投资人的合法权益。”

陆金所自称只是“代销机构”,出了问题,就“要求大同证券督促投资标的方还款”。

大同证券又找谁呢?

当然是找“投资标的方”,也就是山东龙力生物科技股份有限公司(以下简称龙力生物),据报道“龙力生物已向大同证券出具了还款承诺函,称正在积极筹措资金,并承诺近期兑付相关本金及收益”,昨晚龙力生物还发公告承认了逾期,并被做了财产保全,被冻结了部分账户资金。

这家上市公司龙力生物目前因“重大资产重组”处于停牌阶段。春江水暖鸭先知,停牌前,主力还净流出了2830万资金。

猫哥稍微了解了下,这个逾期事件背后有着更为有趣的故事——这不是P2P跑路,而是一起信托违约事件引发的“多米诺骨牌效应”。

人们以为买的是“固定收益”产品,其实风险远高于所得的利息。

“酒精厂的借款”变形记

事情还得从中小板上市公司龙力生物说起,它是山东一家以玉米芯、玉米为原料生产功能糖、淀粉及淀粉糖等产品,并循环利用功能糖生产中产生的玉米芯废渣生产燃料乙醇等新能源产品及木质素等高分子材料产品的生物质综合利用企业。

说得很高大上是不是?还是“生物科技”。

其实,就是用玉米、玉米芯生产糖、淀粉、酒精的中小企业,业绩中有不少是政府的补贴。

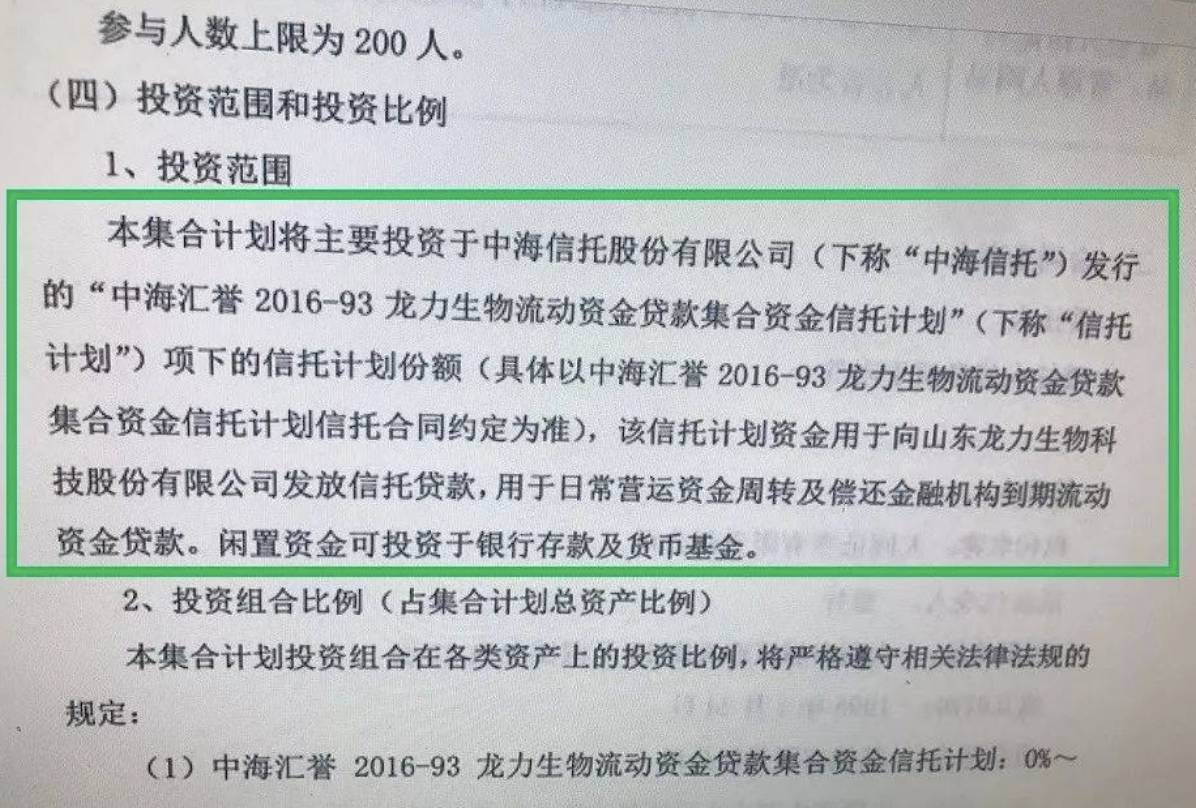

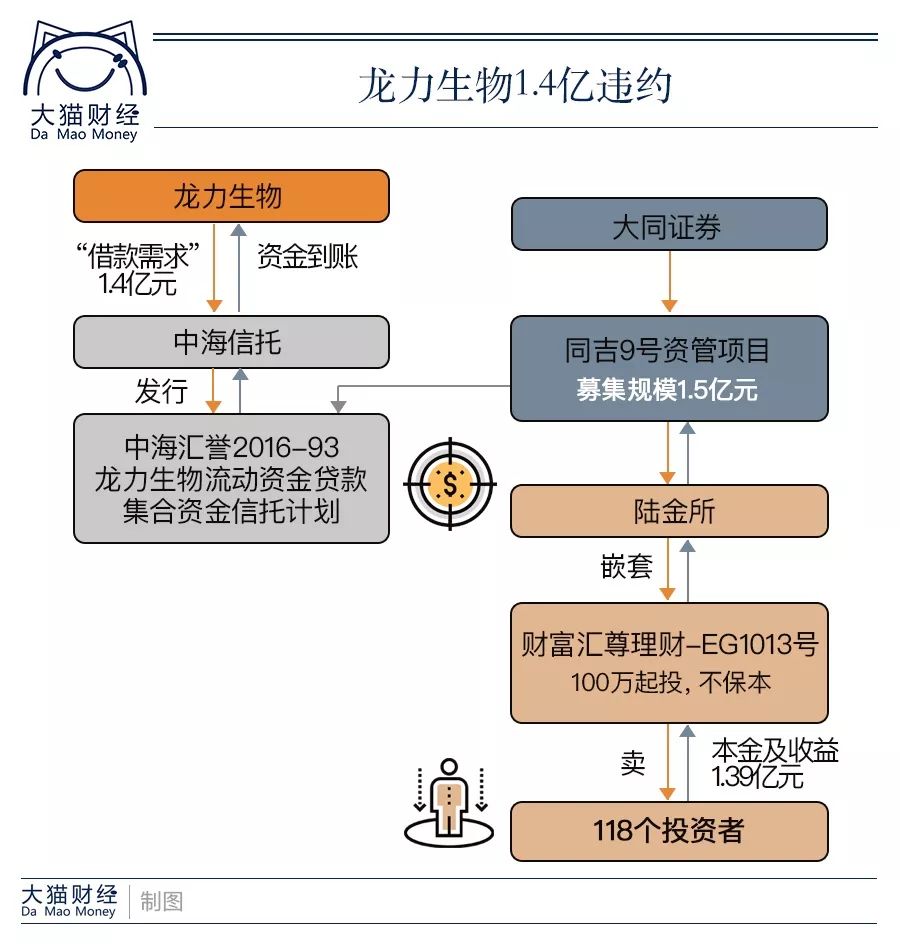

去年,这家企业需要流动资金,就找到了中海信托,给打包发行了一个“中海汇誉2016-93龙力生物流动资金贷款集合资金信托计划”(以下简称“中海-龙力信托计划”)。

信托公司打包完了产品,就需要卖出去,需要找资金,理论上这个信托计划可以直接卖给投资者了。

可是,不知怎么的,大同证券发起了一个集合计划“同吉9号集合资产管理计划”,直接用于投资“中海-龙力信托计划”。

这就相当于把龙力生物的借款再套上了一层券商的资管计划。

瞬间就从山东酒精厂的借钱,变成了券商高大上的资产管理计划了呢。

但大同证券自己也只是通道,需要把资管产品再卖出去。于是,大同证券和陆金所合作,陆金所把“同吉9号集合资产管理计划”命名成“财富汇-尊理财EG1013号”产品在“财富汇-尊理财”上销售,募集规模为1.5亿元,期限为12个月,管理人为大同证券有限责任公司,到期日是2017年12月07日。

于是又从山东酒精厂的借钱,变成了知名互金平台上高端理财栏目的“尊享理财产品”,号称“百万起投精选理财”。没有100万,不是“合格投资者”是没法购买上面的产品的。

想想,真是好激动——有钱人的专属服务。

结果,共有118名投资人投资了该产品,本金及收益总金额为1.39亿元。

谁的责任?

一年后,令购买了“财富汇-尊理财EG1013号”产品的投资者没想到的是:陆金所号称“安全保障,值得信赖”的“财富汇-尊理财”产品,居然逾期了。

“财富汇-尊理财EG1013号”本来是12月7日到期,5个工作日内兑付。12月14日,产品逾期的消息传出。更令投资者没想到的是,当日下午,陆金所紧急解散官方群。陆金所的客户经理在群里发了一个关于解散微信群的通知,大概意思是说,近期会上一个全新的客户服务体系,投资人可以通过陆金所APP直接和专属客服经理联系,微信群也将在今天正式解散。

然后,陆金所的客服就把投资者们移出了微信群。

这时候,投资者们才想起,他们买的这款产品是“不保本”的。

并且,才意识到自己买的这款产品虽然表面上是陆金所的“财富汇-尊理财EG1013号”产品,其实是“代销”的大同证券的“同吉9号集合资产管理计划”,而大同证券也不过是个通道,投资的是中海信托的“中海汇誉2016-93龙力生物流动资金贷款集合资金信托计划”,中海信托最后把钱给的是龙力生物用于“日常运营资金周转及偿还金融机构到期流动资金贷款”——酒精厂借钱日常开支和借新还旧。

为了说明情况,猫哥画了张图:

一句话就是,龙力生物找机构借钱,机构没钱但能做产品找钱,层层嵌套,最后打包成“固定收益”产品,跟118位投资者每人拿出百万资金,借到了一多个亿,给出的年化不过6.7%,还不保本。由龙力生物法人代表、实际控制人程少博提供负连带责任。

猫哥上天眼查上看了下,他担保的债权还真不少:

如果,那118位投资者们一开始就知道,自己买的高大上的理财产品,其实是借钱给龙力生物和程少博用于日常开支和还债,还会买这款产品吗?

你要找陆金所吧,人家说自己只是“代销机构”,是不承担责任的。

真是“干得漂亮”!

三问陆金所

▌一、是否是嵌套?

那么,陆金所真的只是“代销”了一款资管产品?

所谓“代销”,通俗来说就是指代理销售其他家的证券、理财、资管产品。这在银行里很普遍,银行网点里,有大量代销的保险、基金产品。

在这次逾期事件里,陆金所和媒体们都强调逾期的产品是代销的大同证券的产品,跟陆金所没关系。但猫哥注意到的是,曾经在陆金所页面上,这款产品是“财富汇-尊理财EG1013号”,只不过它对应的是大同证券的“同吉9号集合资产管理计划”。

如果明明确确在页面显要位置标明是“同吉9号集合资产管理计划”,猫哥想可能会更能说明是代销,而不是“嵌套”。

所谓嵌套,你可以理解为“套马甲”,就是两个资管产品相互组合,用一个产品套另一个产品。当然这需要看具体产品文件,比如你买的是A产品,但它本质上是别家发行的B产品,不过是套了A产品的马甲。

嵌套、包装、代销,有时候也挺模糊的。陆金所有的是销售牌照,理论上说它只能销售,而不能发行产品。但是,其在页面上主推的是自己名字的产品,这个产品的背后实际上却是大同证券或者别家发行的产品,这算不算是陆金所实际上发行了一个自己命名的产品,只不过这个产品对应的是别家产品呢?

当然,你也可以说这是为了销售方便或者管理方便。

▌二、风控谁做的?

这问题就来了,我们去银行或者其他金融机构购买理财产品时,一般都是冲着牌子去的,人们对于银行的信任感最高,然后是证券公司、保险公司等等持牌机构,如果是国有的,那就是最高等级信用,最后才是各种互金平台。

而在互金平台里,又是规模越大、股东实力越强,信誉度最高,陆金所作为平安集团旗下企业,当然是属于第一梯队的。

信誉度越高,从实际中,人们就会付出“信誉对价”,简单来说,就是信誉度高的机构,你愿意接受低一些的投资回报率。这就激励机构为了多拿“信誉对价”而做好风控措施,尽量卖好产品。大家也都知道的,在大平台,一般都是利率低一些,要想拿高回报率就去小平台。

我们可以看到的是,“财富汇-尊理财EG1013号”明明对应的是中小板上市公司的流动性贷款和借新还旧,这属于“中高风险”的产品了,按猫哥在信托公司的朋友来说,收它百分之十几的利率都为不为过。

可是,投资者在陆金所伤所获得的预期收益率为6.7%,而大同证券收取的年管理费高达3.50%。那么,陆金所又拿到多少呢?

这相当于,我明明给你让渡出了“信誉对价”,可我承担的风险远不止6.7%。

说到这里,猫哥冒昧的要说,要做一家有信誉的平台,合作伙伴很重要,既然你说自己只管做信息披露,那就怎么还到处打广告暗示自己是一家可靠的平台?

如果自己不做风控,那就是要合作伙伴做风控,就需要挑选合格、优质的合作伙伴,平台自己要做好准入标准,挑选资管计划的管理人也是需要标准的,如果没有标准只是提供信息。

那么,相信,根本无法获得信誉,更不用说信誉对价。

▌三、存在误导性销售吗?

在理财产品销售里,有所谓的KYP、KYC原则,也就是充分了解金融消费者(know your customer)、充分了解商品(know your product)并建立分级差异化制度,以确保向客户销售之金融商品或服务适合该金融消费者。其中KYC是指机构必须充分了解客户资料且评估客户风险承受度,再提供合适的投资商品或建议。

KYP则是要确保销售人员接受充分训练与教育,以确实了解金融商品之风险等级分类,并让客户充分了解产品,并以清楚、公平及无误导方式沟通资讯。

直接来说,就是——1、你要知道你的产品适合谁;2、你的客户适不适合要买的产品。

金融产品说复杂不复杂,说简单不简单,比如说这个“财富汇-尊理财EG1013号”,118个投资者里到底有多少人知道是龙力生物的流动性借款?

当时销售人员是跟人家怎么说的呢?

怎么最后解散了微信群,导致聊天记录都没了,“死无对证”了。这存不存在误导性销售?

大家都知道,要买集合资管计划产品,是需要是“合格投资者”的,必须符合合格投资者规定、私募规定等一系列的规定,要严格筛选,这不是大额定期存单,而是可能会血本无归的投资!

重要的是告知风险而不是描绘预期收益率!

但注册过各大互金平台的投资者都知道,投资者分类评级依靠的不过是投资者自己陈述承诺,并且“成长型”一词,相当具有误导性。

当然,如果是愿意承受中高风险,并且认为100万借给人家以旧换新,只要6.7%的利率,那猫哥也无话可话。

打破刚性兑付?

现在只是逾期了,大同证券那边正在现场督促龙力生物筹款还钱。据说已经冻结了龙力生物的部分银行存款。有报道称龙力生物存在财务造假的可能,关于这点,就连深交所也对龙力生物下发关注函,要求说明是否出现资金链紧张。

并且,据媒体报道,“中海汇誉2016-93龙力生物流动资金贷款集合资金信托计划”其实有两期,共2.27亿,现在是第一期逾期。一家上市公司要通过这种方式融流动性资金和借新还旧的钱,财务状况也并非看上去那么乐观。

现在还很难说是违约,更不是一些人耸人听闻的“跑路”。

如果是理想状态下,大同证券、陆金所在法律上都可以说对本息兑付不承担责任,正如银行理财,在字面上也不承诺收益率,但是在推广中,很多事情如前文所说都是打擦边球的。

这就到了最后一个问题:如果龙力生物真的还不起,怎么办?

最近很多人说这次事件是首次“打破刚性兑付”。

这都是“资管新规”闹的。

所谓“资管新规”是指,11月份由一行三会及外管局联合发布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(下称《资管新规》),新规虽然主要针对传统金融机构资管业务,P2P、综合性互联网理财平台等机构暂时未被纳入其中,但《资管新规》明确提出“机构监管与功能监管相结合,按照产品类型而不是机构类型实施功能监管,同一类型的资产管理产品适用同一监管标准,减少监管真空和套利”的监管原则。

这意味着《资管新规》是大资管领域的“基本法”,囊括所有的资管产品,只要是涉及的就需要被纳入监管,互联网金融平台也要遵守。

《资管新规》规定:“出现兑付困难时,金融机构不得以任何形式垫资兑付。金融机构不得开展表内资产管理业务。”、“非金融机构违法违规开展资产管理业务并承诺或进行刚性兑付的,加重处罚。”

所谓刚性兑付,就是从信托产品来说,就是信托产品到期后,信托公司必须分配给投资者本金以及收益,当信托计划出现不能如期兑付或兑付困难时,信托公司需要兜底处理。其他资管产品过去也基本是同一处理办法,到期后,无论情况如何,都要给投资者本金和收益。

这使得投资者一开始就认定是“无风险投资”,无所顾忌的买买买。金融机构也以此做大规模。

可风险会逐渐积累,最后可能会酿成金融风险。

监管下定决心要斩断刚性兑付,让投资者认识到投资的风险,也让机构不能以保本付息为由不顾风险做大规模。虽然新规还不知道什么时候实施,但这个风口浪尖上,显然没有人愿意做“出头鸟”。

所以,各家机构现在都是督促底层资产的龙力生物尽快还钱,闭口不谈先行兑付,同时,在“打破刚性兑付”的大旗下,也是推卸责任的大好时机。

也不想想,当初卖产品的时候,可否做足说明——亲,有可能借款机构还不上钱的哦!

今年8月3日,中国平安董事长马明哲在《人民日报》发表文章《金融的核心是风险管控》。文章写道:“如果平台不具备金融业经营和风险管理经验和能力,发生风险事件,只是早晚的问题。中国平安于2011年设立的互联网金融平台陆金所,一直坚守金融规律和风险底线,成立至今,陆金所从未发生一起投资者利益受损的风险事件。”

期待,这不是一纸空话。

最后猫哥还是要提醒大家一句:投资有风险,别闭着眼睛买。

用内容传递投资理财常识,帮助用户看清复杂的财经世界,普及知识,切磋财技;用技术+专家的方式从数万种理财产品中严选值得购买的理财产品,帮助用户降低筛选成本。