进入2018年以来,已经有88家P2P平台出现问题,其中64家停业,23家出现提现问题。交易数据上看,2018年1月,网贷行业综合收益率为9.58%,环比小幅上扬0.04%,略尴尬的是,当月成交量仅为2081.99亿元,环比下降7.39%,创下近11个月的新低。

开门不红,似乎不算好兆头。

其实不少P2P平台都曾对2018翘首以待,因为整改终于要结束了。过去的几个月里,笔者听到不少平台诉苦:他们不敢大规模做宣传,怕枪打出头鸟;他们不敢做大业务量,因为“双降”规定被严格执行;他们饱受各类“歧视”,因为没有合规的身份……

那么,拿到备案后,这一切会有改观吗?看上去,并非如此。

去刚兑后,如何确保资金安全

2017年11月,资管新规出台,再次明确打破刚性兑付的信号,提出了明确的惩戒和监督措施。之后,P2P专项整治整改验收通知明确提出“应当禁止辖内机构继续提取、新增风险备付金,对于已经提取的风险备付金,应当逐步消化,压缩风险备付金规模”,由于关系到备案登记问题,整个行业终于开启了实质性“去担保”的序幕。

11月以来,多家平台陆续公告取消或停止披露风险备付金,引入第三方机构担保或保险公司贷款履约保险来保障投资者资金安全。不过,两者存在一些不容忽视的本质性差异,导致在投资者资金安全保障功能上存在明显的差异。

一是赔付体验差异。风险备付金是平台根据借款规模从自有资金和借款额中抽取的一笔保障金,违约事件发生时,平台可以无障碍地使用这笔资金,确保赔付即时到位,在投资者体验上表现为“零逾期”;第三方担保或保险,在风险事件发生后往往进入相对漫长的赔付流程,资金不能及时到位,投资者会有真实的逾期体验,易诱发舆论风波。

二是保障能力差异。备付金为平台提取,平台可以根据备付金余额和平台资产状况灵活调整计提比例,确保资金充足;第三方担保或保险,很难做到平台投资标的的全面覆盖,已覆盖标的也很难做到100%覆盖。

三是运营成本差异。备付金不以盈利为目的,而第三方担保机构则追求盈利,对平台而言,无疑会增大运营成本。羊毛出在羊身上,要么是提高借款人利率,要么是降低投资者收益率,要么平台自行承担,综合来看,会影响平台的用户体验。

同时,也要考虑到会有相当多的平台不会接入第三方担保服务,使得投资者资金完全暴露于“刚性兑付”环境之下,自担风险。

问题来了,即便借款信息充分披露,大多数投资者仍不具备判断项目靠谱程度的专业能力,也缺乏相应的精力。尤其是面对大量的小额分散投资标的,逐一评估项目风险也并不现实。这种情况下,投资者只能寄托于平台的前期项目筛选和后期的贷后催收上,而每出现一次逾期事件,就会削弱平台在投资者心中的信誉度,日积月累,可能没有一个平台在投资者心中是完全靠谱的。

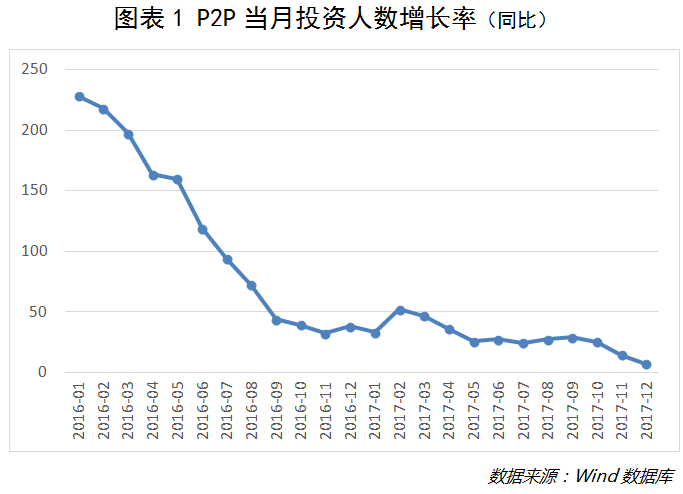

届时,平台该如何吸引普通投资者?事实上,P2P平台用户增速已经处于下降趋势了。

投资替代品崛起,理财的新周期

2015年以来,理财进入水逆之年,各个群体都栽了跟头,以至于有个段子,“土豪死于信托、中产死于炒股、草根死于P2P”。即便如此,股市和楼市的熄火,一定程度上使得P2P成为重要的替代品,从投资人数上看,P2P月度投资人数基本实现翻倍。

经过了接近3年的沉寂,A股市场逐步走出了慢牛的趋势,2018年,股权类投资或迎来春天,就P2P而言,吸引力开始下降。

一方面是P2P收益率持续下滑,吸引力下降。

根据网贷之家数据,从2015年起,P2P综合收益率就开始下滑,到2017年11月,已经降至9.54%。随着36%的利率红线确定,P2P资产端利率出现明显下滑,且平台合规运营成本明显提升,传导至理财收益端便是收益率的进一步降低,如何吸引更多投资人,将成为新的课题。

另一方面是股市等投资替代品的崛起。

一是盈利层面的改善。2017年中国经济走出L型,GDP增长6.9%,经济韧性较强。企业盈利改善,上市公司产能周期底部逐渐抬升的过程将带动资产周转率上升,从而推动ROE持续缓升。2018年,受益于供给侧改革、结构性需求改善和居民消费升级,工业制造业投资有望加速,各行业毛利率有望企稳,支撑上市公司净利润中长期改善。盈利是估值的核心,在业绩支持下,股市有望回暖。

二是估值水平仍居优势。自2015年6月上证综指从5000多点下跌以来,市场持续调整,A股的估值体系趋于合理,全球角度看,股票市场整体估值水平实际上相对便宜,是良好的投资标的。资金方面,据东方证券估计,综合养老金入市、陆股通、QFII、MSCI、基金发行理财产品、两融余额等相关因素,预计2018年带来流入增量资金7000亿。多重因素共同作用,有望推动2018股市回暖。

与此同时,随着全球经济回暖,欧美市场和新型市场经济基本面都较为强劲,在需求前景乐观和美元指数走弱的背景下,黄金、原油等大宗商品也涨势较好。

自2017年以来,银行理财产品收益率一路走高,在P2P备案期间也为投资者的资金提供了一个良好的避风港。

此外,虚拟货币也开始进入一般投资者的视野,比特币、以太币等资产的回报率近年来年一路高歌猛进,激起投资者的巨大热情。

对P2P投资者而言,投资理财的选择趋于多元化,于P2P平台而言,则面临活客与获客的双重压力。

资产获取及盈利难题依旧

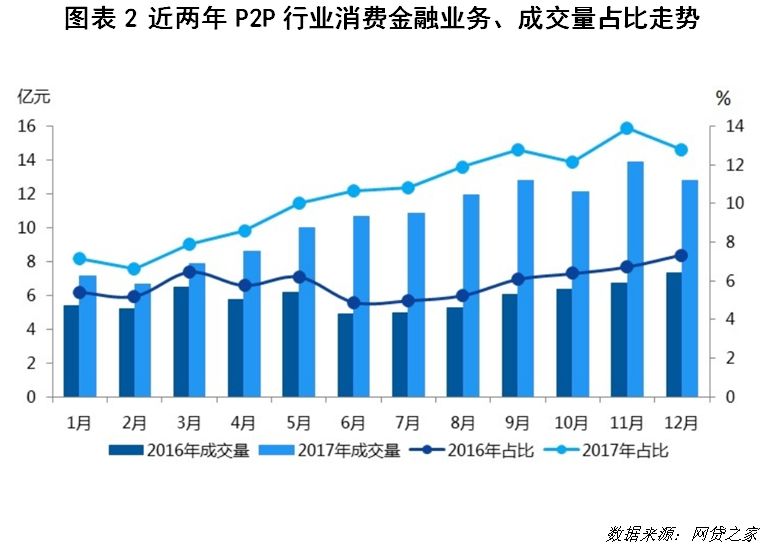

随着网贷行业被定位为小额普惠金融,平台在资产端由“八仙过海各显神通”进入到“千军万马涌入现金贷”的新阶段,而现金贷新规之后,场景消费贷和小微企业贷成为不多的出口,其中场景消费贷的资产争夺尤为激烈。

网贷之家数据显示,2017年P2P网贷行业消费金融业务的成交量为2935.54亿元,占同期P2P网贷行业成交量的比例约为10.47%,比2016年上升了4.51个百分点。P2P平台开始跑步进入消费金融市场,争夺相对优质的资产和场景。

由于业务模式比较清晰的个人信贷场景类型有限,行业聚焦消费金融,必然对场景激烈争夺,推高业务成本。合作中,场景方处于优势地位,平台需要不断打磨自己的产品适应场景方的需要,还要应对场景方增加流量的要求进行营销。这些都意味着获取优质场景的成本越来越高。

另一方面,场景方自身也有自提供金融服务的意愿。目前,少数电商巨头掌握着优质的线上交易场景,拓展自己的金融部门,为用户提供金融增值服务;部分消费金融公司,可以依靠股东资源垄断大量线下场景。而更多平台要发展消费金融面临的情况是,只能依靠与第三方合作的方式嵌入场景,这意味着客群质量接近,要获得利润就需要平台有更强的风险控制、成本控制能力,这些对平台自身硬实力是一次严苛的考验。

对大平台来说,一方面,随着多年投入,风控已经做的不错,坏账率基本可控;另一方面,当月活客户达到一定水准之后,通过存量客户的运营,老带新、提高复借率等,可以有效控制销售成本;但资产端的获取,目前还难以达到规模优化的临界点,成为平台盈利水平难以进一步上升的重要障碍。

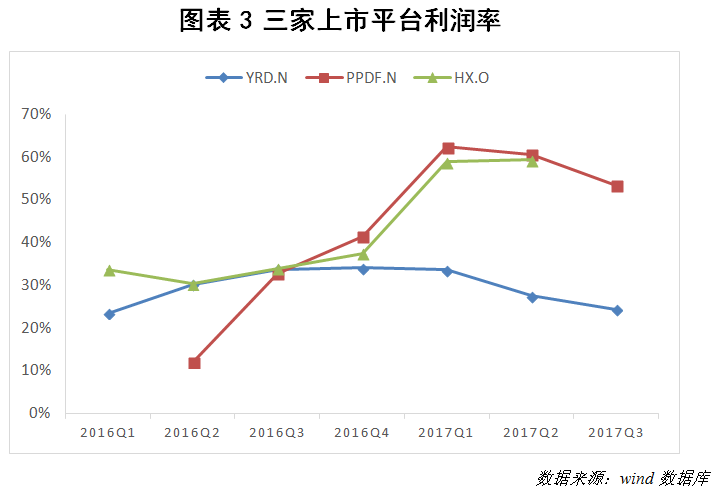

以拍拍贷(PPDF.N)、宜人贷(YRD.N)、和信贷(HX.O)三家上市平台为例,进入2017年以来,拍拍贷、宜人贷利润率均有所下滑,只有和信贷勉强打平,信而富(XRF.N)迄今为止仍处于亏损状态。头部大平台尚且如此,对于客户基础薄弱的大多数平台而言,面临获客成本和资产拓展成本的双重夹击,盈利能力依旧堪忧。

行业内,目前至少有127家平台披露了经审计的2016年利润表数据。其中,当年实现盈利的平台数量是66家,占比51.97%,盈利平台中,44%的平台利润率未超过10%。整体来看,行业还处于微利状态,66家盈利的平台利润率中位数仅为11.54%。

2018年展望

2018年将是行业的合规元年,备案,则是合规的敲门砖。平台在历经千辛万苦争取备案成功的过程中,有一点不应忘记,没有合规是万万不能的,但合规本身却不是万能的。莫要自己感动了自己,认为万事已然大吉。

于多数平台而言,痛苦的日子才刚刚开始。

苏宁金融研究院互联网金融中心主任,高级研究员,清华大学金融学硕士,在互联网金融、商业银行等领域具有丰富的一线实践和研究经验