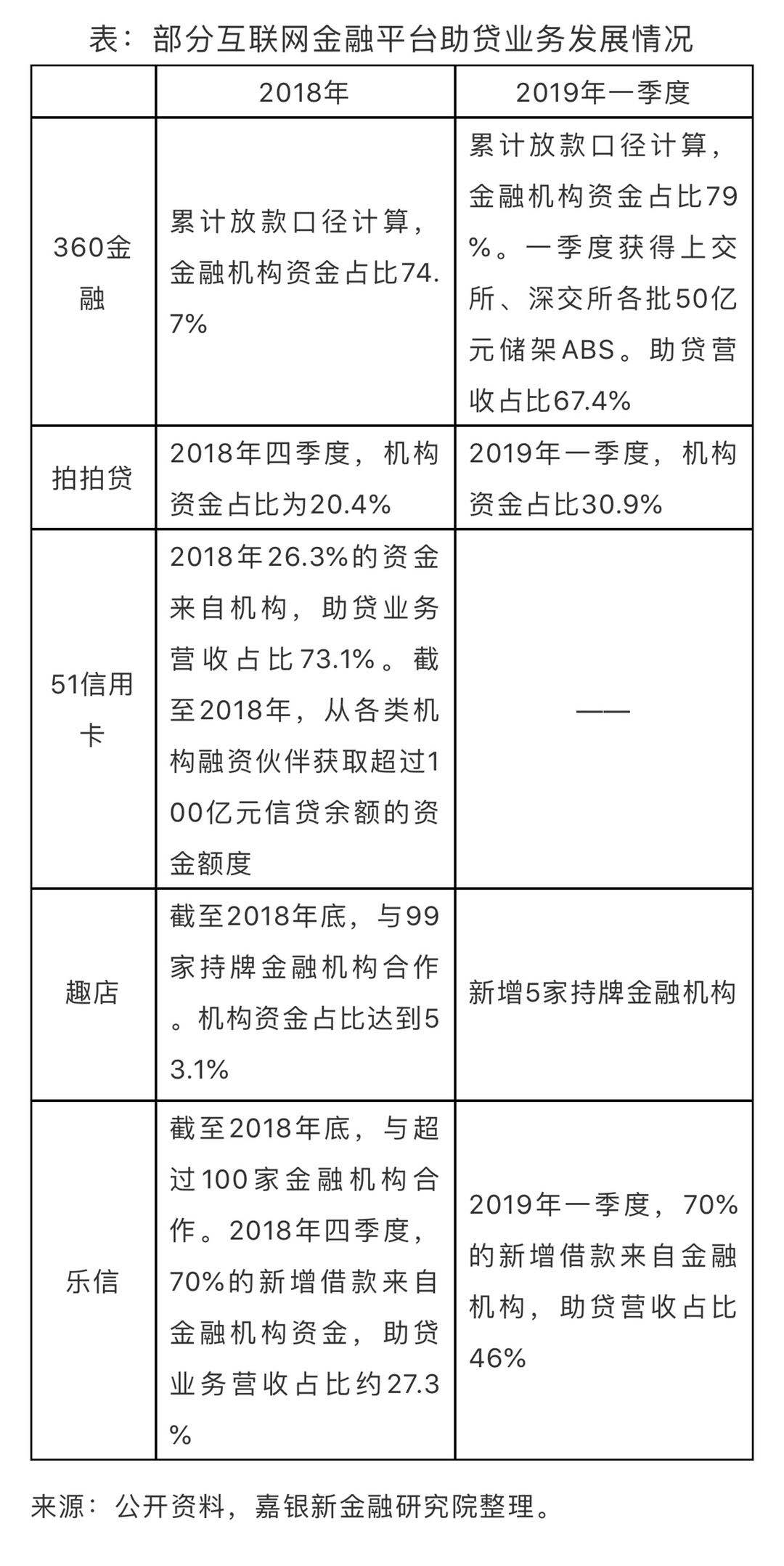

近年来,在备案不明朗的情况下,互联网金融平台纷纷发力助贷业务。从2018年报和2019年一季度报来看,部分互联网金融平台的机构资金占比迅速提升,助贷业务俨然成为新的业绩增长点。

助贷并不是一个新的业务模式,之所以从去年开始出现快速增长,主要是监管风向和市场需求等多因素共同推动所致。

1. 监管层引导互联网金融平台转型助贷机构

2019年初,监管部门发布《关于做好网贷机构分类处置和风险防范工作的意见》,要求积极引导部分机构转型为网络小贷公司,助贷机构或为持牌资产管理机构导流等。

同时,网传的《网络借贷信息中介机构有关条件备案试点工作方案》中,新增对出借人出借限额的规定,对于超过一定投资金额,同时还需要提供相关证明。但备案试点方案对机构投资人并未提出限额要求,寻求和机构合作也是突破投资金额限制的主要路径。助贷业务是监管层给互联网金融平台指出的转型道路之一。

2. 各类金融机构纷纷进入消费金融领域

中国的消费金融市场中,参与的金融机构包括商业银行、持牌消费金融公司、小贷公司等。甚至以前服务于高端客户的信托机构,也纷纷布局。据云南信托研发部统计,2018年,消费金融市场的入局者新增13家信托公司。截至2018年底,68家信托公司中已有近40家信托公司开展消费金融信托业务,占据信托业近六成比例。

3. 多家互金平台获得融资性担保牌照,为助贷业务扫除障碍

根据141号文,银行不得为无牌机构提供资金放贷或联合放贷,外包风控,接受无担保资质公司兜底增信。融资担保牌照成为各家机构必不可少的一张牌照。2017年下半年以来,融360、趣店、拍拍贷、51信用卡、乐信等多家互金企业先后获得融资担保牌照,注册资本基本也在1亿元甚至更高。

监管对于助贷模式的态度,从早期的审慎、观望,到认可、支持。让助贷发展的环境有了很大的改变,为此类业务的开展提供了难得的发展机遇。当然,机遇也伴随着挑战。

1. 助贷业务的开展过程中面临合规问题,需监管纠偏

监管层多次发文,不得将授信审批、风险控制等核心业务外包。但实际上,一些风控能力有限的中小银行往往将核心风控交由助贷机构。除此之外,还有些城商行、农商行、民营银行等金融机构,跨区域经营受限,通过助贷机构实现跨区域授信,变相绕开监管。有些持牌金融机构甚至不跟踪贷款资金流向,导致资金最终流向股市和房市。

在助贷业务开展过程中存在一系列合规问题,需要监管部门尽快明确相关政策纠偏,无论是资金方还是互联网金融平台,都有必要进行充分的压力测试,以应对监管政策的调整。

2. 助贷可能是持牌金融机构的过渡性业务

持牌金融机构提供资金,助贷机构提供场景、数据、流量,通过助贷业务,双方可实现优势互补,共同发展。助贷推动了银行,尤其是小银行的零售转型。但对于对持牌金融机构而言,场景、客户都在合作方,无法形成自身的核心竞力。未来,随着零售业务规模的不断增长,一些持牌金融机构可能会自建团队,搭建系统开展互联网零售业务,借助技术支持提升自身服务能力,满足客户多维度需求,形成自身特色业务,而不只是资金提供方,助贷可能是其过渡性安排,这种模式终究不是长远之计。

3. 金融机构可能选择和头部平台合作

在信贷审查方面,监管层关注的重点在于“核心风控不得外包”。持牌金融机构尤其是银行类金融机构挑选助贷机构标准较为严格,包括股东背景、逾期率和催回率、底层资产的风控能力、单月放贷量、资金储备并交纳保证金等。从准入门槛来看,大部分持牌金融机构倾向选择和头部互联网金融平台合作。

由于监管的引导和市场需求的增长,助贷业务还有较大的发展空间。但嘉银新金融研究研究认为,助贷机构未来更多地会集中在场景、流量、科技、风控、股东背景等综合实力的竞争,头部互联网金融平台优势更大。随着监管落地,仍然有大部分转型助贷业务的互联网金融平台难逃被洗牌的命运。

嘉银新金融研究院为嘉银金科旗下互联网金融行业研究平台。致力于新金融领域的研究,关注监管走向、行业动态、科技创新、专家观点;同时聚焦全球化国际视野,探索海外发展趋势,为国内行业发展及创新提供智力支持。

朋友会在“发现-看一看”看到你“在看”的内容