最近美国金融监管层频频换人,除了美联储主席换届,另有一个重量级的金融监管高官:美国消费者金融保护局(CFPB)局长理查德-科德雷(Richard Cordray) 11月16日宣布辞职。消息一公布,便在美国金融界引发轩然大波。很多人拍手叫好,也有不少人痛哭流涕。媒体舆论一片哗然,全部聚焦在其辞职事件和后续影响上,反而冷落了现任美联储主席耶伦(Janet Yellen)11月20日的辞职声明。

现任CFPB局长,理查德-科德雷

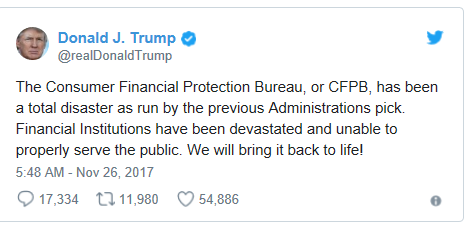

特朗普总统上周五24日宣布预算局长Mick Mulvaney为代理CFPB局长,并在这周末发推文,全面否定CFPB,称之为一场灾难,决心改变CFPB现状。即将卸任的理查德也同时宣布自己的手下Leandra English为CFPB代理局长。两方在谁有权选择代理CFPB局长上相持不下,都说对方违法,要告到最高法院,火药味十足。

让国外甚至美国本土民众费解的是,为何美国有如此众多的金融监管机构,区区其中一个主管离职,何至于满城风雨。局长居然还挑战美国总统。其实CFPB非同寻常,局长理查德地位也极其特殊,被称为美国消费者“沙皇”。美国金融监管由于党派之争变成一片低效沉闷的荒漠,但CFPB是监管沙漠里开出的一朵奇葩。它的与众不同让人无法忽略其任何风吹草动,何况是主管辞职这样惊天动地的事。

理查德辞职的背后,是7年来高潮迭起的美国金融监管宫斗戏的一个小结局。他的辞职引发CFPB未来谁来领导,走向何方,是否被削减权利等诸多未知数,特别是CFPB最近颁布的现金贷监管法案是否能顺利执行,这些变数将在美国金融界掀起更大的波澜,牵动着美国金融各方的神经。

乱世出英雄

这场宫斗戏的起源,要从2008年金融风暴说起。

深刻反思金融危机的惨痛教训后,美国认为:除了华尔街的金融机构需要改变外,金融消费者保护体系也应整合和变革。原有的各种监管机构虽已覆盖了整个金融体系,但它们的重点在保障金融机构及金融体系的安全性和稳健性而非消费者保护。任何保护金融消费者的举措具体实施起来都效率低下,成本极高,消费者金融保护成为一句空话。缺乏完善的消费者金融保护,是造成金融体系崩溃的重要原因。而金融危机的大部分后果,又反过来由金融消费者来承担, 因此金融消费者保护改革势在必行。

2017年总统奥巴马签署《多德-弗兰克》

在多方博弈下,美国最终通过著名的《多德-弗兰克华尔街改革和消费者保护法》法案,于2010年7月21日由时任美国总统奥巴马签署生效。它是自20世纪30年代以来美国第一项最全面的金融监管改革法案。该法案直接用消费者保护命名,可见对此的重视。该法案的三大核心内容之一,便是设立新的消费者金融保护局,全面保护消费者合法权益。

承载各界的厚望,肩负法案赋予的神圣历史使命,CFPB在乱世中横空出世,开启拨乱反正,力挽狂澜的一段历史。

金融监管的尚方宝剑

CFPB的诞生并非一帆风顺。作为蓝领阶层代表的民主党全力支持CFBP,而华尔街支持的共和党则全力反对和阻挠。当时民主党如日中天,民主党的奥巴马刚刚上任美国总统,国会中民主党也占据了大多数席位。在天时地利人和的大好条件下,民主党苦心经营,一手促成了CFPB的诞生。不仅如此,民主党还使出浑身解数,传给CFPB三大绝招:

第一招,松绑CFPB经费预算权。美国国会之所以能够成为三权鼎力中的一权,最大的制衡在于其拥有国家经费的预算拨款权:大到总统,小到联邦基层职员,甚至军费开支,所有的联邦机构和人员的财务大权,都掌握在国会手里。毫不夸张地说,经费预算权是国会赖以发挥监督制衡作用的根本。 然而,为了不受国会党派之争的影响,新成立的CFPB经费预算则不需要经过国会拨款程序,而是直接走绿色通道,每年5亿美元通过美联储拨款。能够在预算上“获此殊荣”的联邦机构,除了美联储(作为央行有保持货币政策独立性的必要)外,其他屈指可数。包括美国证监会(SEC)、联邦贸易管理委员会(FTC),甚至国防部需要拨款时都要看国会脸色。CFPB获得财务上的自由,监管的独立性大增。这让其他金融监管机构看红了眼,也让CFPB矛头指向的金融机构欲哭无泪:它们无法再通过政治游说集团,影响国会从而间接左右CFPB的决策。

第二招,单一领导人负责制。CFPB的独立预算摆脱了外部干扰,由此招来其他监管机构的羡慕和嫉妒,而其独特的内部组织架构连美联储都不得不眼红。众所周知,美国立国以民主为本,政府机构设置推崇相互制衡原则。因此绝大部分监管机构的决策,都是集体领导投票制。比如在美联储的组织设置中,美联储主席耶伦是名义上的代表,但是真正的决策都是由几个美联储委员投票决定。而为了效率,CFPB采用了与众不同的单一领导人负责制:决策不经内部讨论和投票,局长权力几乎不受内部限制。由于权力极大,CFPB局长被戏称为“消费者沙皇”。来自共和党的反对者称CFPB这种另类的“独裁”组织结构是民主社会里“侏罗纪公园的恐龙”,而正是这只“恐龙”,让首当其冲的金融机构哭瞎了眼:外部无法影响它,内部也无从制衡它。

第三招,CFPB决策不易否决,局长不易罢免。根据《多德.弗兰克》法案,金融稳定监督委员会(FSOC)对CFPB所制定的规则拥有直接否决权,但条件极其严苛,需要2/3以上的投票才能通过。局长的任命,由总统提名后经国会批准。但是局长任期5年,期间总统不能轻易罢免,只有其被证明“失职或者渎职”时,总统才能启动罢免程序。联邦机构负责人受法律保护不能轻易被总统罢免的实属凤毛麟角,就连声名显赫的美国联邦调查局(FBI)局长,都没有这样的特殊待遇。2017年5月,特朗普就曾使用总统特权轻而易举地解雇FBI局长James Comey。虽然特朗普早想换掉这个大权在握的前朝重臣,却实在无从下手。

民主党主导《多德.弗兰克》法案,赋予CFPB大量超越监管机构的权力。CFPB也因此成为美国金融监管中的一把让消费者放心、让金融机构闻风丧胆的尚方宝剑。

来得波折,走得突然,争议不断的沙皇

尚方宝剑权力极大,因此选择使用它的人成为关键。民主党精挑细选,终于选出时任俄亥俄州检察长的理查德。共和党由于在反对《多德.弗兰克》法案和CFPB设置上受到民主党的全面打压,因此极力阻挠第一任局长的上任。奥巴马2011年7月宣布提名理查德出任金融消费者保护局局长一职,但参议院在当年12月对此进行了否决。根据美国法律,政府高官的人事任命在参议院程序性投票中至少需要得到60票,而民主党在参议院中席位不足60席。由于共和党全力反对,第一次提名以失败告终。

奥巴马不死心,他挖空心思,利用美国宪法赋予总统的“休会任命权”:即在国会休会期间,总统可不经参议院认可而直接进行人事任命。在2012年1月,奥巴马便伺机绕过国会宣布理查德为CFPB局长。国会当然不认账,但也对总统的休会任命无可奈何,只好拖着任命程序拒绝确认局长职位。理查德干脆先上车后补票,成为有实无名的局长,直到就职一年半后,2013年7月国会才以66票对34票通过局长的正式5年任命,任期到2018年7月。

上台后,理查德不负众望,雷厉风行。他带领新组建的CFPB团队,在立法执法、重罚侵权行为、叫停对消费者有害的金融产品、消费者金融教育普及等方面频频出击,颇有建树,树立了极高的威望。

列举几个让CFPB声名大振的案件:2016年,富国银行因涉嫌虚假开户,被CFPB重罚1.8亿美金;CFPB取消银行颇为隐蔽的收取存款用户的账户透支费;规范净化了学生贷行业;颁布对现金贷等短期贷款监管法案;提出金融数据共享指导意见等等。自从成立以来,CFPB从金融机构口袋里,为消费者挽回了120亿美金。因此爱戴他的人称他为“美国有史以来为消费者贡献最多的官员”,而反对者诸如特朗普、民主党和金融机构为主的利益集团,则把他看成眼中钉肉中刺,欲除之而后快。

当然,CFPB过于集权和独立、法规过于严苛给金融机构造成过多的监管负担,不利金融创新和竞争,同时本身偏向民主党派的非中立性, 也成为反对者诟病的把柄,但因为CFPB的独特预算、组织架构和任免程序,令所有反对者对它却无可奈何。

风水轮流转,2016年美国政坛发生翻天覆地的变化,特朗普意外上台,共和党全面掌握国会,并逐步修改《多德.弗兰克》金融法案,全面放宽金融监管。

春江水暖鸭先知,理查德和其领导下的CFPB感受到多方阻力,以及政党轮替而传来的阵阵寒意。最典型的莫过于CFPB提出关于金融机构和消费者仲裁条款的改革。从2015年开始,CFPB研究消费者和金融机构的服务协议里的仲裁条款。这个仲裁条款表面公平,实际上对大机构有利。根据CFPB的研究,这样的条款阻碍90%消费者对金融机构的提出集体诉讼。因此CFPB在2017年提出新的有利于消费者的仲裁条款规定,但是这次共和党领导下的国会参议院和众议院集体反对,并和总统一起合力在今年11月否决并取消了这个规定。

不仅是特朗普领导下的行政机关和共和党下的国会对CFPB设置重重阻挠,连一向独立的法院也加入反对行列。美国最高法院开始考虑对CFPB的单一领导负责的组织架构是否违反宪法展开司法调查。

在如此严峻的环境中,理查德在任期未满而主动辞职。就像他在11月16日公布离职的邮件上说的,美国的金融消费者保护已经发生“实质性和永久的改善”,他希望新任局长能看到CFPB的价值和意义,未来虽然可能采取不同的方式,但是希望新局长的最终目的都和他一样,是为了改善美国经济,为国效力。

CFPB风雨飘摇,波及对现金贷监管

CFPB局长辞职消息一出,共和党人奔走相告,金融机构欣喜若狂,而民主党人却扼腕叹息,消费者保护组织更是哭天抢地。

特朗普一时找不到合适的新任局长人选,在过渡期间会指派代理局长。根据美国法案规定,只能由议会已经认可的政府官员来担任代理局长,因此特朗普最终选定预算局长Mick Mulvaney。Mick都是共和党人,曾经极力反对CFPB,公开说CFPB是个“恶心和可悲的笑话(a sick,sad joke)"。共和党也紧锣密鼓物色党内合适人选当上正式局长,想让自己人掌管如此独特而重要的机构。民主党公开放话,发誓采取一切措施,抵制特朗普总统安排亲金融机构的人士坐上CFPB局长的宝座。

一个月前通过的现金贷监管法案是CFPB最新的杰作,也是理查德离任前留下的宝贵成果。CFPB经过5年的研究,收集1百万多份各方面的建议,经过极其艰难的推动最后才产生这份1960页的现金贷监管法案。该法案目的在于杜绝现金贷给借款人设下债务陷阱,严格规定现金贷只能放贷给有能力偿还者,并且全面和系统地限定现金贷如何界定借款人是否有能力偿还的标准。

这份法案遭到现金贷企业的集体反对,不过鉴于法案将于2019年7月生效,因此反对方有很长时间可以影响法案最后的执行。特别是理查德突然辞职,CFPB前途未仆,不出意外亲华尔街的共和党人掌管CFPB,现金贷法案未来恐怕生变。

CFPB风起云涌的背后,是不同利益团体的激烈博弈,也有两党实力的角逐,还有不同理论学派对于市场经济中的“大政府”和“小政府”的不同立场和主张。

现任局长辞职,代理局长人选引发新一轮争锋,新局长尚未确定,国会开始讨论是否收回CFPB的独立预算权,法院研究CFPB是否组织违宪,这一切置CFPB于漩涡中心,风雨飘摇。未来关于新局长和CFPB的改革,将会成为美国政坛各方争议的焦点,必定好戏连连。

“看戏不嫌事大”,对于我们这些身处漩涡之外的吃瓜群众,权当看场金融版的“宫斗戏”。但是外行看热闹,内行看门道,美国在保护金融消费者方面的跌宕起伏的探索,给我国监管机构和相关专家学者留下深刻印象,在不同场合,CFPB的案例屡被国人提及。尤其是最近,国内现金贷处于舆论的风口浪尖上,很多人把目光投向CFPB最新出台的现金贷监管办法。

值得提醒的是,我们研究并参考国外的监管经验时,不能不考虑其所处的政治和社会背景,否则很容易只见树木不见森林而断章取义,万一东施效颦,就弄巧成拙了。

点石资产管理创始人,互联网金融千人会联合创始人, 百度支付海外顾问,恒生电子战略投资高级顾问,台湾金融研训院讲课老师。