导语:

Open Banking 开放的银行服务,悄然将全球金融科技竞争引入下半场。其背后的金融数据共享,更是足以引发金融行业的大变革。 银行业者惊呼这是银行互联网化后金融业最大的变革;金融科技者激动地称之为继虚拟货币、人工智能之后,金融科技业的下一个热点。以措辞严谨著称的《经济学人》杂志描述它为银行业的“地震”。

继系列第1篇:“Open Banking引发全球金融变革" 梳理了金融数据共享的根源,意义和影响后,本篇阐述金融数据共享面临什么样的困难和挑战,监管如何应对,银行如何成功转型。(文中的参考资料和研究报告可以在公号对话框输入“data” 获得索引链接下载)

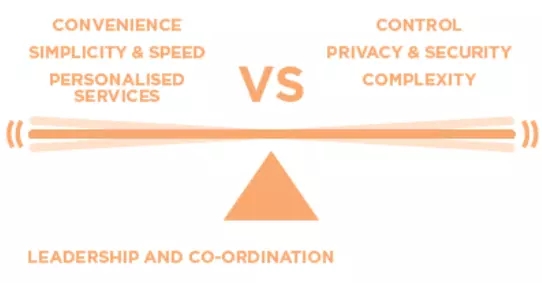

金融数据共享必将引发全球金融巨变。变革的浪潮将席卷银行、金融科技公司和个人。监管也必须相应调整和改变。正因为共享的是最核心的金融数据,牵扯到各方利益,甚至重新洗牌,因此金融数据共享面临诸多挑战和困难。

四座大山

挑战一:银行的抵制。

银行的利益首当其冲。对银行来说,金融数据共享等于把自己最宝贵的资产拱手相让。在金融科技公司不断蚕食银行业务的大环境下,开放金融数据的直接后果是客户的流失和利润的减少,甚至会面临生存问题。

PwC 咨询公司在2016年的一个调查报告中指出,Open Banking 大潮下,以居民为服务对象的银行和支付最有可能受到影响。银行业估算他们将损失24%的业务。

面对可能产生的严峻后果,很多银行抵制金融数据共享。美国消费者金融保护局收到的社会意见中,银行和银行协会的代表各自提出了担忧和疑虑:金融科技公司享受大多数据共享的好处,银行为何需要承担与之相关的费用;有些银行规模小,预算有限,而且IT系统老旧,根本无力承担数据共享的负担;一些银行认为数据共享等于主动交出市场和客户控制权,本身对银行来说极其不公平;目前没有统一法规,加上基于用户隐私安全考虑,很多银行认为不应该冒然推进金融数据共享变革。

如何通过设置合理有效的机制,平衡银行的利益,打消其顾虑并调动其积极性,是金融数据共享通往成功路上最大的障碍。

挑战二:用户数据的安全和隐私保护。

如果说医疗数据代表的是个体的生理特征,那金融数据则体现的是用户的金融属性。因此金融数据共享和医疗数据共享一样,面临安全和隐私保护问题。

银行一直是客户信赖的数据保管者,因为银行耗费巨大的财力和人力保障数据和隐私安全,同时面临诸多法律规范。在金融数据共享推进中,监管机构、银行和个人最大的疑虑是:金融科技公司如何保障共享数据的安全和用户隐私?

共享数据的隐私和安全挑战来源于3个方面。首先,基本的安全性:如何保证共享过程中,数据不会被盗用和篡改,隐私不会被侵犯?其次,使用范围和透明性:如何保证共享数据只能在客户授权范围和时间内使用?如何用直接明了的方式让用户了解什么数据共享,谁在使用,有何风险?用户如何收回共享授权,如何保证收回共享授权后,数据真被共享方永久删除?最后,明确职责:客户在共享数据的安全和隐私受损后,该找谁负责?如何补救?如果补救处理不当如何申述?

保障数据的安全和隐私在任何行业都是一项艰巨的任务。而金融业的数据直接涉及个人财产,所以这项任务就变得更加重要而且充满挑战。金融数据共享涉及多个企业之间的利益和职权划分,成为参与各方面临的最大难题。

挑战三:公平原则的维护。

共享金融数据目的在于打破不公平的数据壁垒。可是在打破旧的不公平后,如果处理不当,有可能引发新的不公平。

譬如在推进金融数据共享中,金融科技公司是受益方,而数据接口的技术开发由银行来承担,如何创造机制打破这种责任和利益不匹配的不公平;又譬如在金融数据共享所倡导的银行转型成为平台生态圈,必然造成强者恒强、大者越大的格局。大银行更加容易垄断并挤压中小银行的生存空间,如何在效率和公平上找到合适的平衡?再譬如金融科技公司在使用共享金融数据给客户提供金融服务的时候,是否也和银行一样受到同样的法律法规监管?如果要在金融数据共享的监管上区别对待银行和金融科技公司,如何把握尺度以杜绝法规的不公平造成的监管套利。

挑战四:模式的选择。

金融数据共享的最终目标是最大化消费者的权益。但是条条道路通罗马,推动金融数据共享有多种途径。 英国和欧盟,根据本国情况选择自上而下的模式,由政府主导制定政策,银行配合。 而美国更选择自下而上的模式,由银行和金融科技公司均衡博弈,以市场机制推动为主而监管为辅。

两种方式各有优劣:自上而下的方式目前看来实现成果效率高,但是公平性欠缺;同时行政命令很容易扼杀商业和技术的创造性,一刀切的行政命令会对一些没有实力的银行和机构造成巨大的负担,导致发展不可持续的后果;自下而上的方式让市场主导可以激发创新,达到市场各方利益均衡, 可是缺乏有效的金融数据共享标准,效率不高。同时离开政府的大力推动,银行开展金融数据共享的积极性不高,因此进展缓慢,也不易保持公平性。

银行的抵制,数据安全和隐私的保护,公平原则的维护以及实现模式的选择,这些重任如同四座大山,压在监管的肩上。在银行不愿主动变革,金融科技公司和个人势单力薄的境况下,监管无疑是金融数据共享发展最大的推力。

监管不仅要平衡各方的利益,维护用户数据的安全和隐私,力求公平公正,还要根据实际情况选择最佳的实现方式。同时监管还要确保数据共享的标准,统一共享的规范。 另外,监管还需要协调监管内部各个部门之间的政策,如果必要,还需要协助立法机关对法律法规的适度调整。这些都非常考验监管者的智慧。

金融科技监管决定金融数据共享模式

由于每个国家的经济发展水平不同,金融环境成熟度差异大,尤其是法制环境不同, 各国对未来金融的发展都有不同的战略布局,因此对金融科技也采用相应的监管模式。金融数据共享作为未来银行变革的趋势之一,对其监管方式的选择,不可避免受到各国金融战略布局,尤其是各国金融科技监管模式的影响。

各国的经验只能参考无法照搬,最合适的模式只能由自己探索。但是了解各国监管的现状和背后形成原因,有助于我国发展适合中国国情的金融数据共享监管体系。

全球金融科技有3种不同的监管模式。

第一类,适合美国技术驱动型金融科技发展的限制性监管(Restricted Regulation)。

优秀的人才体制和成熟的资本环境,加上硅谷特有的技术创造力,美国形成了以技术创新为主的金融科技业态。而美国对本国金融科技采用“按部就班”的功能性监管,即不论金融科技以何种形态出现,抓住其金融本质,把所涉及的金融业务,按照其功能纳入现有金融监管体系。把金融科技公司一视同仁当金融公司监管,美国这种限制性监管是相对比较严格的。

正因为如此,加上美国银行巨头积极在金融科技上的布局,美国众多科技界巨头GAFA都未曾像BAT一样大规模涉入金融领域。美国的金融市场虽然不小,但金融机构服务的完善和普及,留给金融科技公司发展的空间并不大。优秀的金融科技公司发展到一定阶段,都会碰到市场体量、金融牌照和数据等方面的瓶颈。这导致美国优秀的科技金融公司众多,却没有出现大型的金融科技巨无霸。美国各界也在反思,是否对金融科技相对严格的监管阻碍了其创新和成长。监管趋势在逐步调整和松绑,推动金融数据共享就是其中一项举措。

第二类, 适合中国市场驱动型金融科技发展的被动式监管(Passive Regulation)。

和美国相反,中国的金融科技以市场和商业模式为驱动。中国的巨大市场需求和有待完善的现有金融服务体系,尤其是法规监管的滞后,给中国金融科技的发展提供了广阔的空间。中国相对宽松的被动式监管,助力中国金融科技取得举世瞩目的成就。 在短短3年内,中国金融科技茁壮成长,成为全球金融科技的领头羊,在第三方支付、网络借贷等方面遥遥领先其他国家,并孕育出蚂蚁金服、陆金所和京东金融这样的巨无霸金融科技公司。目前中国对金融科技的监管正在逐步调整,以解决前期快速发展所带来的一些问题和风险。但是总体上,还是相对宽松的。

第三类,适合以英国为代表的主动型监管(Active Regulation)。

这类国家包括英国、欧盟国家、新加坡、澳大利亚、香港、日本和韩国。他们都有较为发达的金融业,都在打造全球或者地区的金融中心。 区别于美国和中国,这类国家既没有技术也没有市场的优势。为了发展金融科技,监管挺身而出成为金融科技主要引导和推动力量。其中英国最具代表性。英国致力于把伦敦打造成世界金融中心,因此在监管金融科技上也是推陈出新,不留余力。大家所熟悉的“监管沙盒”(Regulatory Sandbox), 是英国推出的创新金融监管的一部分。 由于“监管沙盒”松绑了现有金融法规对金融科技发展的束缚,促进金融创新的效果明显,因此很多国家都纷纷效仿。

这三类金融科技的监管模式,对应了各国对金融数据共享的三种不同态度。

第一类:主动型监管的国家是全球推动金融数据共享的主力。

英国和欧盟无疑最积极的推动者。两大标志性政府举措:英国CMA的Open Banking改革方案和欧盟的PSD2, 规划出未来Open Banking发展雄伟的蓝图。

KPMG “Embracing PSD2 and the era of open banking”

英国监管当局意识到,虽然给予政策上松绑,本国金融科技公司的规模还是相对较小,一来是因为本国市场不够大,二来是传统银行在数据上占据优势形成壁垒。英国政府率先推行Open Banking战略, 决定让数据松绑。英国的财政部早在2015年就成立Open Banking 工作小组,联合多家大型金融机构、研究学者和消费者代表,制定并推出Open Banking 标准。英国的竞争和市场委员会CMA,在2016年发布Open Banking规划,成立专门委员会, 制定未来详细的工作计划,并最早于2018年实现阶段性成果。英国通过引领全球的Open Banking,进一步强化伦敦的全球金融创新中心的地位。

欧盟国家尤其是德国一直很重视本国银行数据的共享。德国2010年推出Open Bank Project计划。该计划7年来积累银行开放数据的宝贵经验,也通过开源软件提供众多优秀的银行API接口。欧盟作为一个整体,在2016年1月推出PSD2,规定在2018年1月13日起,所有在欧盟的支付数据都必须对第三方服务商开放。同时配套的欧盟统一数据保护法案GDPR (General Data Protection Regulation )也将在2018年5月生效,替换20多年前过时的数据保护法案,为Open Banking推进提供完善的法规体系。

在英国和欧盟的带动下,亚洲国家纷纷加入。最积极的非澳大利亚莫属,紧随其后的是新加坡、日本和韩国。

澳大利亚政府在2017年8月份发布专项报告《Review into Open Banking in Australia》,详细阐述澳大利亚如何选择最佳的Open Banking模式,在法规上如何调整,以及如何制定相应的路线图和时间表。作为跟随者,澳大利亚政府强调Open Banking作为开拓性前沿政策所面临的诸多挑战,因此密切关注别的国家特别是英国和欧盟在这方面的进展。

新加坡的金融管理局MAS (the Monetary Authority of Singapore)专门成立金融数据API注册中心,推动各金融机构积极加入数据共享。 该中心已经有6大类,134个API接口。花旗,新加坡华侨银行OCBC(Oversea-Chinese Banking Corporation )和渣打银行(Standard Chartered)是该中心3家主要的数据共享银行。

日本议会在2017年5月26日通过了内阁提出的日本银行法案修正案(又称金融科技法案)。该法案重点在于促进日本金融科技发展,其中有专门条款用来鼓励金融公司和金融科技公司通过公开API共享数据,让用户能够通过规范的API共享数据渠道,全面地管理跨机构账户信息。

韩国在2016年8月成立了由韩国金融电信清算机构(韩国官方清算组织)和Koscom 公司(韩国大型金融IT公司)共同管理的公开API数据平台。该平台有16家银行和25家证券公司加入,同时对包括金融科技公司在内的第三方机构开放,共同推动金融数据共享。

第二类,美国暗潮涌动,蓄势待发。

美国监管并没有公开支持金融数据共享,但美国却是金融数据共享最盛行的国家。 原因在于《多德-弗兰克法案》为美国金融数据共享奠定了法律基础;美国的金融市场竞争激烈,金融机构相对开放包容,更加愿意主动和金融科技公司合作;美国金融科技公司整体实力较强,多家个人综合财务管理公司已经实现了客户金融数据的共享。

由市场推动的美国式自下而上的金融数据共享,也有显而易见的弊端:由于没有统一的标准和明确的法律规范,金融科技公司不得不和众多金融机构分别签订数据合作协议,连接不同的数据格式,过程复杂,成本巨大。而且金融科技公司和大金融机构合作时处于劣势,因为数据源掌握在对方手里。 2015年,摩根大通JP Morgan和第一资本Capital One 曾经因为在用户数据安全方面和Mint产生分歧,一度中断提供数据给Mint用户。

美国消费者金融保护局(CFPB)也意识到缺乏具体规范的问题,因此于2016年11月对公众征求意见,引发各界激烈的讨论。针对面临的种种挑战和问题,CFPB今年10月推出金融数据共享9大原则,在金融数据共享的获取、范围和使用、监控和知情、授权支付、安全、公开、准确、追责和效率方面,详细阐述了监管的指导意见。

CFPB从保护消费者权益出发,是倾向于推动金融数据共享,以打破大型金融组织的数据垄断和壁垒。可是偏偏非常不巧,2016年年底美国政局发生翻天覆地的变化,特朗普意外上台,美国共和党全面主导议会参众两院。特朗普和共和党是极力反对奥巴马时期民主党通过的《多德-弗兰克法案》,上台后多次修改该法案。而CFPB恰恰是该法案的直接产物,因此CFPB的权限及其主管的留任,目前都存在巨大不确定性。

在如此政局不明朗的过渡期,CFPB并没有全力推动金融数据共享,一方面是因为美国政坛变化的原因,另一方面也给美国多点时间,观察英国和欧盟推行Open Banking的成效。等特朗普对金融法案修改尘埃落定,现任CFPB主管明年任期截止换上共和党派人士,以及明年英国和欧盟的Open Banking计划按部就班推进后,美国在2018年将会有一系列推动金融数据共享的举措出台。

在金融数据共享上,英国和欧盟是波涛汹涌,美国是暗潮涌动,而中国却风平浪静。或许中国的时机还未到来。

成功转型的银行

监管大力推动金融数据共享,最需要的是银行的积极配合。有远见的银行,早已走在监管的前面,投入金融数据共享的变革大潮中。

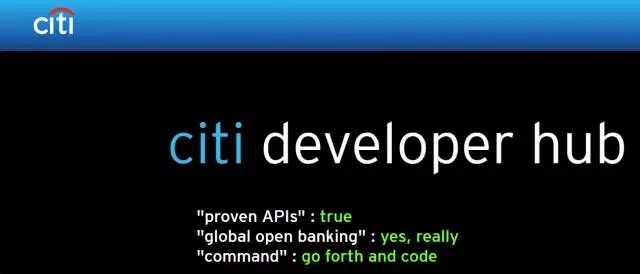

花旗银行是国际大银行积极拥抱金融数据共享的典范。

花旗银行作为一家百年国际大银行,却对Fintech显示出其灵活进取的积极一面。花旗银行2015年专门成立Citi Fintech部门, 大力推进Citi孵化器,举办花旗香港金融科技大奖赛(Citi HK Fintech Challenge 2017), 成立专门的风投基金Citi Venture,积极投资金融科技创新公司。花旗在5年内投了8大类23家知名金融科技创新公司,其中包括R3, DAH,Kensho, Betterment, Plaid 和Chain这些大名鼎鼎的金融科技公司。花旗因此被CB Insight 评为美国10大银行对金融科技分类投资的榜首。

同时,花旗力推和大型金融科技公司合作,创造了“Fintergrate”的新词(Fintech Intergrate意味和金融科技公司融合)。2017年花旗与大牌在线支付公司Paypal签订战略合作,让花旗和Paypal的用户相互可以使用对方网络,实现强强联手合作。

花旗在开放API和推动Open Banking也是不留余力。2016年11月,花旗在全球推出Citi开发者中心,开放出包括用户账户、授权、转账、信用卡、花旗点数等7大类API. 开发者既能方便快捷,搭积木般用花旗的API模块“拼凑”出想要的金融应用程序,还能使用花旗海量的数据。借助于花旗的全球影响力和其API的开放性,Citi开发者中心在短短一个月吸引了1500位开发者。

Abhijit Bhattacharya, 花旗Citi Fintech负责应用开发服务的负责人说:“Open banking 对花旗来说,就是让更多的外部机构和个人使用花旗的API,让他们能用到我们花旗的金融服务”。

花旗代表的是像JP Morgan Chase、Captial One、 Barclays、DBS、 HSBC、Goldman Sachs、Bank of America这些积极推动Fintech, 拥抱金融数据共享的国际大银行。

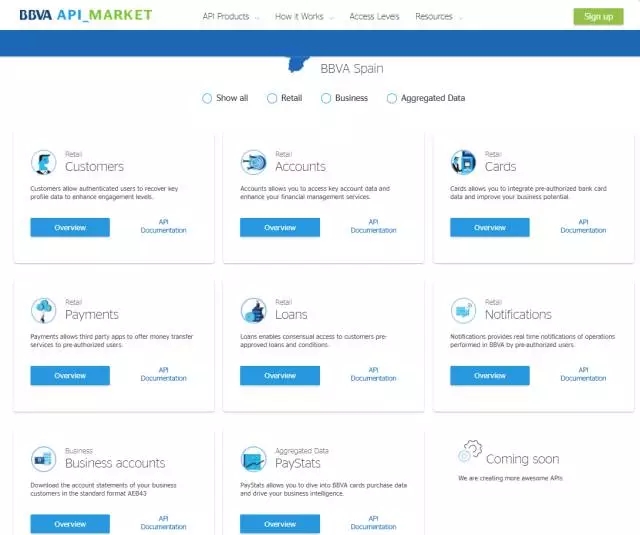

BBVA 区域性银行积极转型升级的代表。

BBVA是一家百年以上的西班牙大银行,主要在西班牙和西班牙前殖民地拉丁美洲开展业务。这家银行在2015年就开始积极的数位化转型,并在全球范围内投资和收购创新互联网移动银行以拟补自身的不足。BBVA先后3年内,以1.7亿美金收购了SIMPLE(美国一家手机移动银行),1亿美金收购Holvi (芬兰一家在线银行),1.1亿美金收购Atom(英国第一家手机移动银行)。

BBVA的转型并不仅限于并购,它雄心勃勃地把自己打造成为一家Bank-as-a-Platform(BaaP)的平台型银行。2017年5月,在经过一年测试后,BBVA开放了它8大类API,成为全球第一家以商业化运作开放API的银行,实现了BaaP的转型。任何用户都可以调用和开发他的API, 根据使用服务和数据情况付费。比如说在线电商,可以在用户购买电器的支付界面,调用BBVA的借款API, 可以方便地使用BBVA的借款服务,如果恰巧用户是BBVA现有客户,BBVA还能在用户授权下,调用客户数据提供更加精准的贷款方案。全部的过程,电商只要根据服务和数据支付少许费用。

当BBVA的全球客户解决方案主管Derek White, 接受媒体采访的时候说:“我们通过商业化方式开放数据和服务,真正意义上实现了Open Banking, 不仅仅提早符合欧盟的PSD2规范,而且抢先成为数字化体验的最佳平台”。BBVA的战略非常明显:既然金融数据共享势不可挡,为什么不先发制人抢尽先机?

紧跟在BBVA的背后的,是美国Bancorp 和德国的Fidor银行,他们都是地区性银行,都在借金融数据共享的大潮积极转型成为银行服务平台。

CBW 社区小银行锐意进取凤凰涅磐的楷模。

CBW 全称Citizen Bank of Weir, 在2009前,这是一家毫不起眼,坐落于美国中部堪萨斯州的小镇,有124年历史社区小银行。2009年Weir小镇仅有661个人,而CBW的当时资产规模仅达7百万美元。就是这么一家默默无闻的小微社区银行,经过8年的华丽转型,如今成为美国银行界冉冉升起的新星,也是众多金融科技公司竞相追逐的合作对象。

CBW的转机发生在2009年。由于受到2008年金融风暴打击,CBW开始资不抵债,美国监管勒令其停业关闭。离开硅谷搬到堪萨斯的前Google工程师Suresh和他的太太买下了这家银行,开始对CBW进行彻底的改造,使其焕然一新。Suresh把科技业的创新精神灌注到这家银行,不仅把高效的数字化手段运用在银行内部运营上,而且对外开发出500多个API接口方便合作伙伴使用CBW的服务和数据,全力把CBW造成为服务金融科技公司的全新数位银行平台,成为美国本土第一家实现Open Banking的银行。

在Suresh的经营下,CBW脱胎换骨,成为美国最具有科技创新精神的银行,多次被权威机构评为“全美最创新的社区银行”。

CBW的优势在于它既有银行全牌照,又小且灵活,开放且勇于创新,这和大银行形成鲜明的对比。金融科技公司在寻找银行作为合作对象,不愿意和大银行合作的主要原因是他们决策缓慢,保守和封闭,而且非常强势。 因此众多知名金融科技公司,比如Moven(美国著名手机银行), Ripple Lab(全球著名区块链跨境支付公司), Omeny(美国知名在线支付公司)都抢着成为CBW的合作伙伴。银行平台服务一跃成为CBW的重要收入来源。

类似CBW还有德国的SolarisBank, 他们体现了小银行在转型大潮中锐意进取的精神。

从国际大银行花旗银行,到地区性银行BBVA,到社区小银行CBW,他们站在金融数据共享大潮上,把固步自封的对手远远抛在脑后,成为引领银行未来转型之路的弄潮儿。

不开放的银行,未来岌岌可危。

点石资产管理创始人,互联网金融千人会联合创始人, 百度支付海外顾问,恒生电子战略投资高级顾问,台湾金融研训院讲课老师。