『P2P从红极一时到污名化,从野蛮生长到密切监管,时代造就P2P与互联网金融,也带给行业与投资者成长。 』

文/Andy

来源:P2P评论

P2P从红极一时到污名化,从野蛮生长到密切监管,时代造就P2P与互联网金融,也带给行业与投资者成长。

积木盒子于2013年成立,一直处于互金领域的头部梯队。和很多平台一样,整个“积木体系”也曾经稚嫩地探索过多种资产类型,而后选择了慢下来打造壁垒,终于成长为拥有了积木盒子、积木时代、积木小贷等子公司的积木拼图集团,在资本市场上获得了小米、经纬、银泰资本等知名机构的青睐。

在这期间,积木盒子平台的数十万投资者们也逐渐成熟,已经从小白用户,成为能够熟练使用轻松投、自选投等投资模式的资深人士。

至今,积木拼图集团CEO、积木盒子创始人董骏仍然保持着与P2P投资人交流的“同城会”沟通活动。近日笔者作为“散户”投资人也参加了其中一场,感触良多:时至2017,互金行业的创业者能量、行业走向、用户成熟度尽显于此。

时代让P2P与投资者一同成长,而共同成长的道路上,也巩固了彼此的信任。

以下是董骏在沟通会上的演讲实录:

时代:迷雾中回溯本源

创业五年来,P2P(Peer to Peer lending)经历了行业与舆论过山车式的震荡,一些挂羊头卖狗肉的公司让P2P跟很多负面名词产生了关联,比如高利贷,高坏账,差信披,流动性错配、资金池,甚至旁氏骗局……2016年甚至曾经有一段时间,每家公司都在说自己“不是P2P”。一个洋气的英文舶来词,竟然让那么多人觉得low。

回溯本源,P2P的两个peer,连接着出借方和借款方。在传统的金融业务中,只有持牌金融机构才可以做相应业务,比如银行、消费金融公司,甚至是持另类金融牌照的机构。

然而,最早在美国出现了这样一种模式:出借方直接在线上找到借款方,不通过持牌机构进行对接,既为出借方获得一定的借款收益,又使借款方拿到合理的融资。这初衷很纯正,不仅消除了传统交易模式里的交易成本,也实现了迅速对接,直接找到需要帮助的人。这样的服务迎来了美国P2P时代,带动美国科技金融市场取得了非常长足的发展。

随着国内互联网时代的到来,国内市场也迎来了P2P网贷与金融科技的时代。互联网思维的人们需要更便捷的金融服务,更低的服务门槛,以及更简便的操作体验。于是余额宝、微信支付、网贷等新鲜事物开始蓬勃发展。

国内最早意义上的P2P来自线下,随着借款需求开始能够在网上发布、扩散,让越来越多人发现这是特别有意思的投资机会:他们能帮助有需求的人,还能获得可观、合理的利息。

但找到合理的人、做风控和贷后管理在最初是比较困难的,所以从2013年,投资热情瞬间就把这个市场上的“浅层资产”给冲得不够了。P2P发展很快,不多久,借钱的人又不够了,推动了流量获客市场的繁荣。

P2P天平的再次倾斜时,市场上出现了线上信贷,甚至是出现有风险的现金贷,资产这一端涨起来了。后来,部分借款端风险显现,使得出借方暂时后撤,交易增长没有那么快了,又带来了新一轮翘翘板效应。

我们国内网贷行业,从最早的线下到线上,从最早的资产不足到阶段性的资金不足,一步一步往前递进。在我看起来,这个趋势应该是长期不平衡的:这个市场上永远是要么资金不足,要么资产不足,也正是天平两端的不平衡不断推动整个市场的发展。

成长:稳扎两类资产

基于初期市场上投资人非常高速的增长,积木盒子2013年8月份上线以后,很快获取到了早期数以万计的客户。为了长期稳健的发展,我们最注重的就是资产。

积木拼图集团CEO、积木盒子创始人董骏

在探索研究多种资产类别后,积木盒子专注于两类资产:一,个人消费信贷;二,小微经营贷款。

个人消费信贷听起来好像并不是新鲜名词,在座各位手里可能都有信用卡,但实际上中国信用卡覆盖度是远远不够的,且额度管理非常严。大家甚至有可能发现,自己有合理信贷需求、有充分的还款能力,但信用卡额度却只有一两万。

另一方面,银行、消金公司在呈递材料、录入、审核等环节,往往耗费大量的人力成本与实践成本,在额度、门槛、时效、体验等方面都有缺陷。所以,数年前我们就开始通过互联网的方式服务个人消费信贷市场,开拓蓝海市场。

这个市场是非常大的。我们锁定了旅游、电信等几大场景,将客群集中在一二线经济发达的城市、收入稳定、征信记录相对的健全(有央行征信,或线上消费数据,或起码有芝麻分)的白领或工薪。他们往往享受过传统的金融服务,并且大部分至少有一张信用卡,但无论是信用卡的体验还是额度,都不可能覆盖需求。

我们与合作伙伴合作,利用大数据风控的手段,结合相应场景,在借款人授权下获取多维数据。我们的数据分析体系会分析用户的还款能力、还款意愿、欺诈风险等,通过模型与数据交叉验证,线上十秒内完成风控和授信,给予用户智能、便捷的信贷体验。在多年的铺垫发展中,个人消费信贷板块资产已经成为积木盒子平台最主要的资产板块。

另一类资产,小微经营贷款。中国传统银行也尝试过服务小微企业,但银行眼中,中小企业是借款金额在1000万以上、3000万以下的群体。而国内6000万中小微企业中,100万以下借款需求的企业最难以被服务到。

我们的小微经营贷款定位在三四线以下的城市或农村,为微型企业主、个体工商户、种植养殖户等做线下尽调与风控。

这样的风控更多的是“泥腿子”一样的勤快活,难处在于:客户的征信记录很少,甚至是“信用白户”,因为银行基本上从来没有服务过他们;其次,他们缺乏合理的抵押物(车、房),来证明自己的信用;更难的是,他们的网络痕迹相对很少,企业层面的线上数据更是少之又少,很难仅凭大数据做风控。

然而,他们常常有急切的资金需求,就需要我们在线下对他做出快速风险的判断。他们的借贷需求可能不到10万——这是银行不可能覆盖的“小微中小微”,但他们的需求是真真切切的,而且这样的商户在三四线城市非常多。

这是一块公认的蓝海市场,但也是一块公认难啃的“硬骨头”。

积木时代的员工们就是这样一群扎根线下的专业业务和尽调人员。我们的风控手段有几个要素:第一,我们借鉴和改良德国IPC技术,线下的风控模式结合线上的数据能力,花时间培养专业信贷员,这对风控的效果是非常重要的一个定位。第二,我们实地调查,信贷员亲自采集合适的生意信息,交叉验证,并对风险进行责任把关,贷前、贷中、贷后全流程风控。第三,考察借款人的资产负债、现金流、道德的风险,在当地通过实际工作还原借款人的生意状况。第四,做到对非标准化生意模式进行因地制宜的风控和审批。目前,积木时代的单笔放款金额大概5—8万,所开发小微经营类资产已经成为积木盒子的不可或缺的资产之一。

信任:共同成长所以坚守

投资人始终坚守给了我们充足的信任,我们相信成长是相互的,于是我们今年也尝试在自选投和轻松投做更多创新。

“自选投”这种投资方式特别符合原始的P2P的交易模式——投资人自主选择资产,看到每个资产的流动性、借款人信息等,然后由投资人选择自己相应的资产投资。最近,在自选投的投资模式下,我们还增加了“自担风险产品”供客户选择:我们把每个项目的信息披露得比监管要求再多一点,客户来投资的时候,我要对你的风险承受能力进行合理的评估,让我们了解你是不是能够承担这个风险。在我们充分认识到你能够承担这类风险时,我们会给到你一个相应的高回报,对于那些比较喜欢琢磨的投资人可以投自担风险的产品。

第二个是“轻松投”模式,它是我们为了方便客户高效分散投资推出的一个自动投标工具。积木盒子平台上贷款单笔贷款余额大概1000元,而且非常分散,如果要一笔一笔点击投资会非常累。在上万种选择中,大家还有管理流动性的需求,比如有些人想投三个月,有人想投六个月,大家也没有那么多时间精准的做复投。所以“轻松投”这个投资工具就像P2P领域“智能投顾”,根据你的需求选择你需要投资的贷款,并且根据你对流动性的预测进行贷款自动的投资和自动的转让。但我们并不保证你的流动性,这也确保了债权是在投资人之间转让。

这两个投资方式都是比较大胆的设计,不仅需要我们平台方资产开发能力,找到风险溢价准确的产品,同时也需要成熟的投资人。

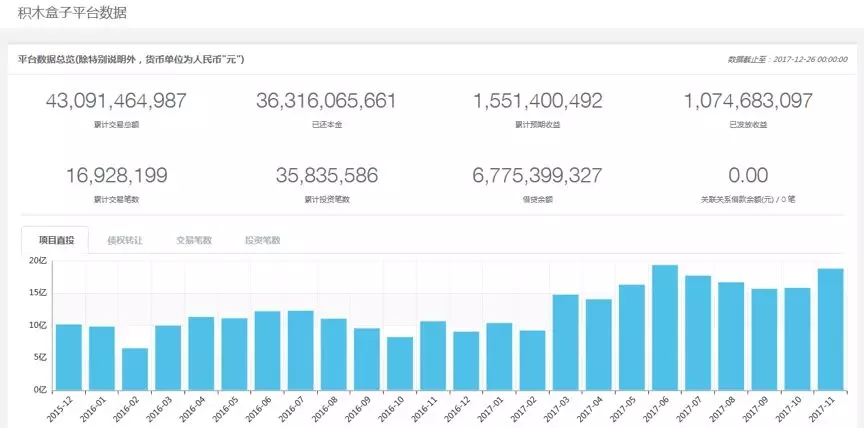

能够来到现场、愿意花数小时交流的投资人,都是对我们拥有足够关心与足够信任的。在网贷行业里,积木盒子一直属于稳扎稳打型,我们没有用高收益来疯狂纳新,也没有用五花八门的礼品来吸引眼球,但截至今日,积木盒子平台已经累计撮合了400多亿人民币,累计交易1000多万笔,已发放收益10亿人民币。

当下的时代给了我们成长的空间和推力,在共同成长过程中大家携起手,也建立了信任,未来我们希望能够为用户带来更多优质资产与选择,与大家共同成长的同时,推动国内网贷与整个互联网金融行业发展。

关注互联网金融领域的一切,捕捉最新行业动态,解读每日新金融。这里有圈内最大的互联网金融记者群,圈内最大的公关、市场交流群,定期举办行业线下交流活动。