核心观点:建设网联平台使得非银行的支付体系由封闭性、分割性变革为开放性与整体性,能够整体性的降低多为私人部门的非银行支付的风险与成本,解决现有的支付体系碎片化问题,提升社会福利水平。

支付系统的“风险-成本前沿”理论

支付(系统)的风险(risks)因直接或间接涉及信用风险而在金融风险中十分重要。这种风险主要由于支付交易发生与钱货两清(结算)的时间差而产生,由付款人、付款人银行与支付流程中的中间组织的流动性和偿付能力所决定;支付(系统)的成本(costs)包括建设运营支付系统的真实投入、支付系统参与者的交易成本以及在途资金的货币成本。无论是实时全额结算(RTGS)还是延时轧差净额结算(DNS)的大额转账系统(LVTS),既要控制住系统风险(systemic risk),还要维持成本在合理水平。对于小额转账系统(SVTS),系统风险则不是那么重要了,人们关注的重点则是提供支付服务的中介组织的成本效益(cost-efficiency)与新支付技术(工具)的适用。

Berger et.al(1996)认为支付系统中的成本与风险是权衡关系(trade-off),并且技术创新、金融创新与监管创新直接影响这种权衡关系。

一、基本理论

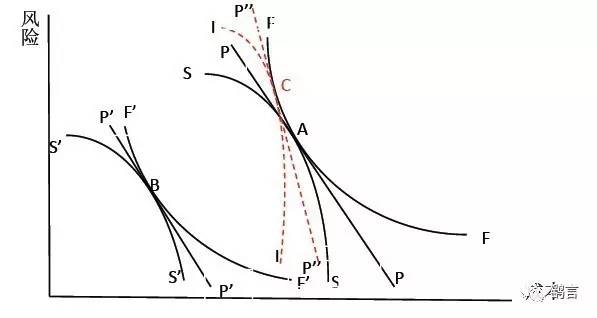

类似资本资产定价模型(CAPM),构建“风险-成本前沿”(risk-cost frontier)模型(如下图1)。曲线FF为理想状态下的支付系统的风险与成本[1],称为“风险-成本前沿”。曲线SS为社会效用无差异曲线,即在给定曲线FF时的社会效用最大化值[2]。曲线FF与曲线SS相切于A点,即为社会效用最大化下的支付系统的风险与成本的均衡点[3],切线PP则为支付系统风险定价线(pricing line)。

对于支付系统中的单个参与者(如支付中介组织),其效用无差异曲线如曲线II(如图1红色虚线II),其斜率比社会效用无差异曲线SS要大[4]。同上分析,曲线II与曲线FF相切于点C,其风险定价线为P"P"(如图1红色虚线P"P"),其斜率比PP大,表明相较于社会的Pareto最优,支付系统的单个参与者的风险定价偏低,即愿意选择更低的成本匹配更高的风险[5]。因此,如没有监管部门的影响,单个参与者的最优选择不会向A点移动,这有损社会福利水平。

图风险-成本前沿

二、创新对“风险-成本前沿”的影响分析

理论上,创新活动,如技术创新[6]、金融创新[7]或监管创新[8]会改变“风险-成本前沿”的位置(如图1曲线FF向下左移至曲线F'F'),即给定支付系统的风险水平,其成本更低。在新的“风险-成本前沿”曲线F'F'上,相同水平的支付系统的“产出”,只用付出更低的成本,承担更小的风险。此时对应的社会效用无差异曲线为S'S'(代表更高的效用水平)与曲线F'F'相切于B点,切线为与风险定价线PP平行的P'P',为新的风险定价线。这表明,有效的创新活动能够提升支付系统的风险定价能力,提升社会福利水平。

三、理论的政策含义支持网联建设

因此,支付系统的“风险-成本前沿”理论至少有三条重要的政策含义:一是有效的技术创新、金融创新与监管创新应能降低支付系统的风险水平并减少成本支出,这为我们评估支付创新效果提供了评价基准。二是支付的快速性,减少支付交易发生与钱货两清(结算)的时间差是提升支付系统成本效益的有效途径,并能提升社会福利水平。三是从社会福利最大化角度,那些脱离于或可能导致支付系统碎片化的支付组织和支付活动是不可取的。具体到我国,非银行支付机构在商业银行体系里多头开户从而实现跨行清算职能,其本质就是破坏支付清算体系的完整性,且其成本-效益相较于一个完整、统一的支付系统没有任何优势,并且蕴含高于社会最优水平的风险,有损社会福利水平。

总之,“小”到一国的支付清算,“大”到全球的支付清算,既需要技术与业务的物理统一,还需要法律制度与标准的协调一致。因此,对一国而言,中央银行和货币当局对国内的支付清算基础设施进行统筹规划与监督是必须的,对世界而言,国际清算银行(BIS)这样的国际组织协调各国的支付清算政策与标准也是必要的,宗旨就是维护支付系统整体性与内在联系[9]。

有关反对建设网联平台的人士和主张维持非银行支付机构多头直连银行做跨行清算的专家学者们,在看到上述理论分析,是否可以静下心来反思下自己之前的妄议呢?

[1]相对于无风险、无成本、无时滞的理想状态下的支付系统,支付系统的风险与成本的关系呈现此消彼长的权衡关系。并且根据经济学的通常假设,即边际递减原则,随着风险越低(靠近水平轴),成本增加越快,故风险与成本的函数图像呈现凸性(convex),类似于CAPM理论中的有效前沿(efficient frontier)。

[2]社会效用可视为付款人、收款人、支付中介组织与其他在支付系统中承担风险与成本的对象在支付系统中获得的效用加权值。由于风险减少的边际效用递减,社会效用的无差异曲线呈现凹性(concave),即随着风险递减,承担风险的个体愿意付出的成本也递减。

[3]在A点,降低风险的边际成本等于社会效用关于风险的边际值。由微观经济理论,由于风险与成本的边际转换率(MRT)等于边际替代率(MRS),则A点为Pareto最优配置。

[4]由于支付系统中的单个参与者,在给定曲线FF的前提下,相比于社会效用中的同等风险,其愿意支付的成本更小,导致其无差异曲线较社会无差异曲线更“陡峭”。

[5]这结论表明:第一,社会需要监管者监督支付系统参与者的行为,降低其对风险的偏好;第二,脱离于支付系统整体的支付中介组织有着更高的风险,尽管其成本更低;第三,脱离于支付系统整体的参与者通过其行为的负外部性对社会福利水平有负影响。因此,监管者维护支付系统的整体性能够降低系统的风险,提升社会福利水平。

[6]技术创新是支付系统发展的主要驱动力。随着信息与通信技术发展,支付系统的建设、运营成本更低,清结算速度更快,降低了支付系统的成本与风险。

[7]金融理论与工程的发展,如更加准确的信用评估模型,更加复杂的数据分析技术使得支付系统的参与者能够更方便、更准确的评估对手方的信用与流动性风险,降低自身的风险敞口。

[8]监管部门提升监管能力,及时发现与处置支付系统中的风险,出台有针对性的制度文件等监管创新活动能够降低支付系统各参与者的风险敞口,从而整体降低支付系统的风险。

[9] 2016年美联储成立了快速支付工作组(Faster Payments Task Force),这是一个美联储领导的,包括美联储工作人员、金融消费者保护机构、金融机构、非银行支付机构、大型商贸企业以及个人参与者共计320人的工作小组,致力于研究、落实并实施美联储在2015年初发布的《美国支付体系提升战略》(Strategies for Improving U.S. PaymentSystem)中关于提升美国支付体系快速性的具体工作。

金融学博士在读。谙熟第三方支付及互联网金融监管政策脉络及要点。兼任中国社科院金融研究所支付清算研究中心特约研究员、中国政法大学金融创新与互联网金融法治研究中心副秘书长。