关于银行,国外喜剧演员鲍勃·霍普曾这样评论,“银行是一旦你能证明自己不需要钱,它就一定会借给你钱的地方”。现在,早不是这样了,无论你是否需要钱,它都在借钱给你。

2015年12月至2018年10月共34个月的时间里,金融机构个人贷款余额新增19.75万亿元,在所有贷款中贡献了49.6%的余额新增。自2015年12月向前追溯,个人贷款余额新增19.75亿元用了76个月的时间,需要从2009年8月开始算起,这段时期,个人贷款在所有贷款新增中的贡献仅为36.8%。

2015年底以来,银行的个人贷款便开始提速。截止2018年11月末,上市平台三季报基本公布完毕。从数据上看,互金平台放贷规模普遍缩水;而银行等持牌机构,依旧增速不减、火力全开。一增一减之间,有一些逻辑需要被厘清。

数据里的信号:此消彼长,进退之间

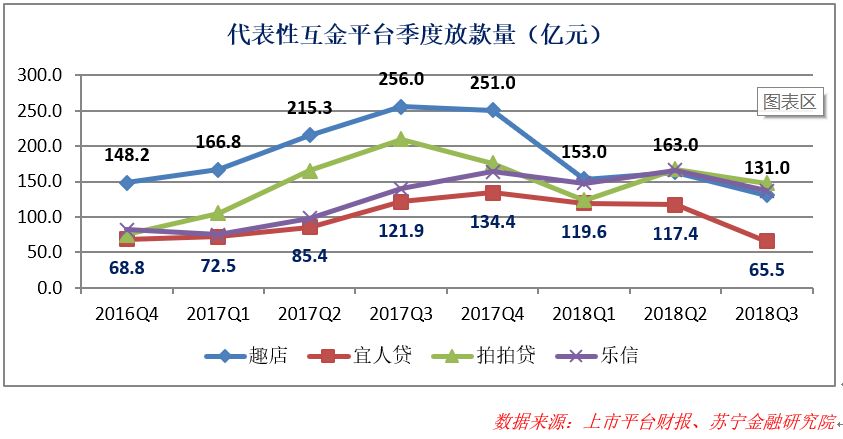

就上市互金平台看,2017年下半年是放款量的高峰期,受141号文影响,2018年1季度放款规模急剧缩水,2季度略有回升,3季度再次下滑。

问题来了,4家平台放贷能力的缩水,究竟是战略层面的主动为之,还是资金受限后的无奈选择呢?

4家代表性平台中,宜人贷和拍拍贷为典型的P2P平台,乐信旗下有桔子理财,受P2P爆雷潮影响,出借人外逃,资金受限,放贷能力被动缩水的成分更多。而趣店主要依赖机构资金,放贷能力的下滑,或与支付宝合约到期有关,即获客能力制约了放贷能力。季报显示,2018年3季度,趣店新增活跃借款人58.07万人,与2017年2季度相比,降幅为66.6%。

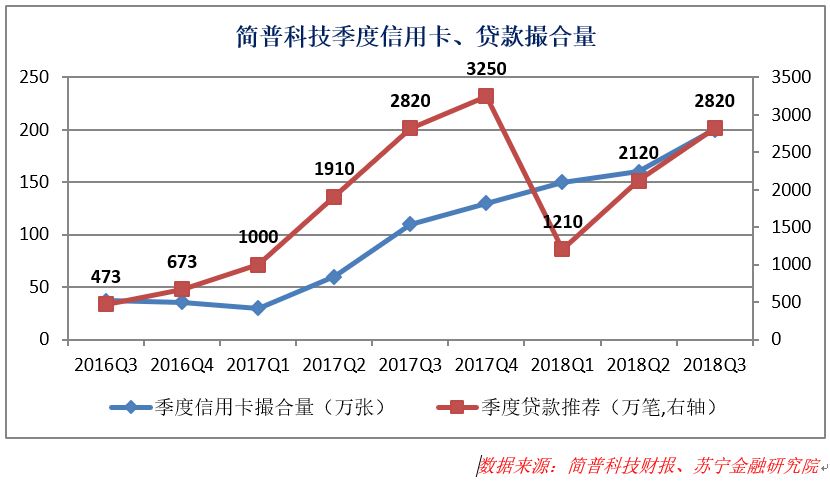

可见,上市平台放贷能力的大幅缩水,资金渠道受限是主要原因。这个结论,还可从贷款超市简普科技(融360)披露的数据得到佐证。

从季度贷款撮合量看,2017年4季度为阶段性高点,撮合贷款3250万笔,受141号文影响,2018年1季度骤降至1210万笔,之后稳步回升,3季度撮合贷款2820万笔,已与去年同期持平。

作为业内头部金融智选平台,简普科技的数据基本反映行业走势。从简普科技的数据看,3季度消费金融行业放贷仍然是环比回升的。

既然行业层面放款规模继续复苏,那么头部平台3季度大幅缩水留下的窟窿,谁给补上了?

不缺钱的持牌机构。

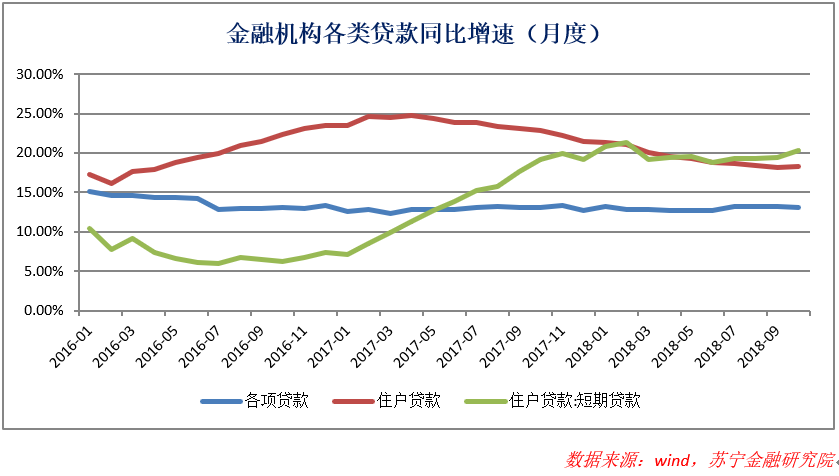

从简普科技的数据看,季度贷款推荐量波动起伏,但季度信用卡撮合量一直稳步提升,单季信用卡推荐量从2017Q1的30万张增至2018Q3的200万张。从行业角度看,截止2018年3季度末,银行信用卡累计发卡量6.59亿张,环比增长2100万张,2017年以来,季度增长保持在2000万张以上。

信用卡发行量仍在稳步提升,表明银行发力消费金融的热情不减。正是以银行为代表的持牌机构,不缺钱、又迫切进行零售转型,填上了互金巨头“退出”后的窟窿。

从数据上看,2016年以来,金融机构个人贷款(图表中的住户贷款)增速显著高于全部贷款增速。进入2018年,一年期以内的短期贷款增速后来居上,超越中长期贷款(房贷、车贷为主)成为银行个贷增长的火车头。

此消彼长,进退之间,持牌机构在消费金融行业中主导地位进一步增强。而对互金平台而言,无论互金平台是战略层面的自主调整还是资金层面的被迫收缩战线,市场份额正拱手让予持牌机构。

持牌机构,会不会成为接盘侠?

在信贷市场中做后来者,既有可能是摘果子,也可能成为接盘侠,关键就看接到手里的信贷资产,究竟是果子还是烫手山芋?

我们先从消费金融行业的大发展说起。凡事均有两面。互联网消费金融的大发展,从正面看,是普惠金融的进步,应当鼓励;从反面看,则有鼓励低收入群体举债之嫌,稍有不慎,便会带来偿债危机。

上市平台51信用卡曾披露逾期90天以上借款人的画像,在非信用卡持卡人项下, 32.6%的逾期借款人年龄在18-24岁之间,61.6%的人为高中或中等职业学校学历。

这个画像,在我们预期之内,高中学历的年轻人,本来就是高风险人群。问题是,在行业大跃进式发展过程中,这类借款人,已然成为不少平台的主流客群。

信用卡持卡人,信用状况会更好吗?在信用卡发卡量爆发式增长的背景下,这个结论,也越来越不靠谱。

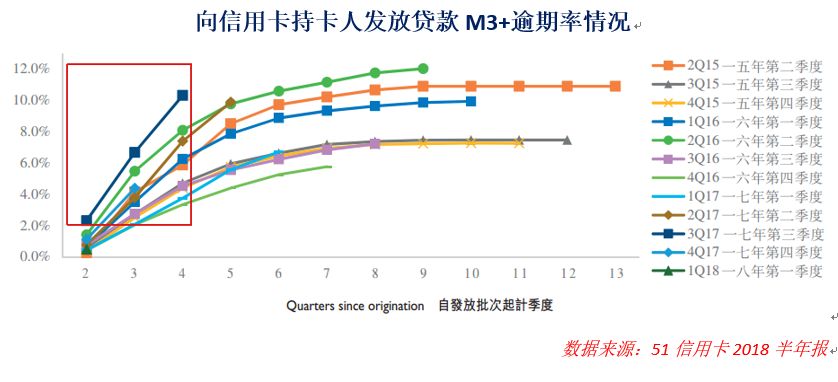

在2018年半年报中,51信用卡披露了信用卡持卡群体的贷款不良率(逾期90天以上)情况。2017年3季度向信用卡持卡人发放的贷款中,截止2018年6月末,M3+逾期率已经超过10%,且仍在上升通道中。

向信用卡持卡人发放贷款M3+逾期率情况

随着银行等持牌机构大举推动零售转型,为了实现规模的快速增长,业务重心从鼓励不需要借钱的人借钱,开始转向给需要借钱的人贷款。于前者,典型的例子是拼命向按时还款的优质持卡人营销账单分期,成功率低;于后者,则是主动提高活跃账单分期群体的额度,放款规模快速提升。在这个过程中,客户风险属性不断提升。

同时,随着持牌机构越来越倚重互联网平台获取用户,持牌机构与互金平台的客户重叠度也变得越来越高。尤其是P2P爆雷潮后,互金平台被迫抽贷的时候,银行携海量资金入局,颇有些白衣骑士的味道。那些同时在数十家平台间拆借走钢丝的借款人,在持牌机构的大举布局中看到了希望,迎来了喘息之机。

一则传闻曾在朋友圈广为流传,真假难辨。

说的是一个借款者同时在20多家平台借钱周转,受P2P爆雷影响,几家平台抽贷,借款人资金链断裂,进了黑名单,去其他平台申贷普遍被拒,存量平台也开始抽贷。眼看陷入危机的时候,一家银行主动向该借款人营销信用卡,核批了几万额度,帮助借款人顺利度过危机。

这个案例中,银行接手的显然是烫手山芋。由于互金行业还不存在行业层面的黑名单共享数据库(机构层面有一些黑名单共享的尝试,如苏宁金融基于区块链的黑名单共享平台),这种现象不会少见。

如此下去,消费金融行业的发展似乎不可持续。

前景展望

不过,经济运转的一个悖论在于,所有那些看上去不可持续的事情,往往会持续很久。就如房价的走势,2007年前后便有人唱空,一直到2017年,才真正有了下行的迹象,期间,无数专家被打脸。

如何判断危机是否临近呢?英国前央行行长默文·金在《金融炼金术的终结》一书中曾提到,“在人们关于自身终生收入的预估得到修正之后,这就如同真相大白于天下,会导致资产价格出现突发的大规模变动,通常会成为金融危机爆发的先兆”。

某种程度上,消费金融的大发展,便始于年轻人对未来自身收入增长的乐观预期。但我们不可能指望低收入的年轻人一直扮演“消费金融发展驱动力”的角色,贷款消费的消费者如同逆风骑行的赛车手一般,总有骑不动的一天。

有一天,当人们意识到自己的收入增长没有那么乐观时,会修正自身的行为模型,届时,贷款消费的意愿大幅下降,消费金融行业的发展会迎来实质性拐点。

苏宁金融研究院互联网金融中心主任,高级研究员,清华大学金融学硕士,在互联网金融、商业银行等领域具有丰富的一线实践和研究经验