两大移动支付巨头被要求在线上断开与银行的直连这事儿,被市场拿来反复热炒:从网联的横空出世,到209号文断直连“最后大限”6月30日的明确,再到央行前不久发布的《关于规范支付创新业务的通知》再次重申不得新增直连、存量业务要尽快迁移至银联或网联。每一次监管推进,两大支付巨头都要被拉出来演一次“被套紧箍咒”的角色。

然而,所有这些“热炒”都只说对了故事的一半。移动支付巨头们二维码交易链条中的一侧——后端,越顶过合法的清算组织直连银行,将被拨乱反正。但外界的视线,却始终没有关注到手法和财技均隐匿的交易链条中的另一侧:前端。

在前端,移动支付巨头也并没有本着他们牌照所许可的职能(第三方收单),直接与商户们连接。在他们与商户之间,其实还潜藏了至少两道灰色环节:又一道实际承担了跨法人机构清算职能的“通道银行”,以及对接在这些“通道银行”与商户之间的持牌收单机构、地推公司。

这究竟是怎样一回事呢?本期“愉见财经”就为您独家起底这两端:

- 既说“后端”的与银行断直连,以及这中间银行们与移动支付巨头既爱又恨、暧昧丛生的关系。

- 也说“前端”的二维码交易链条里,隐匿的手法与财技。

我们准备了两种本期内容的使用方法。如果您是普通支付产品用户、消费者的话,可以点击播放下方的视频,这是一个使用方式更简洁的事件梗概。如果您是支付产业、银行卡产业人士的话,我们准备了一组两篇的深度稿件,欢迎您阅读。

我把这组深度稿件取名为《支付“直行道”》,其背景是包括支付产业在内的整个金融政策语境,在过去一段时间里迅速完成了由促发展向严监管的取向切换。支付产业来说,监管已经在短短两个月内密集发了5个文件,这一密集的程度史无前例。

这些密集的监管发文像是一个路标:支付产业进入“直行道”。其中的聚合支付领域真是要大洗牌了。

如果弯道超车拼得是创新的灵活和闯劲,那么直道加速该比创新的规范和稳健。

断直连、关通道:聚合支付大洗牌 |【支付“直行道”】上篇

“我们拿牌照的,还真不如他们不拿牌照的、或不按牌照出牌的。”大林曾私下跟我说:“你看看他们,什么都能干,发卡、收单、转接清算、理财、投资、放贷,连张牌照都没有、或是只有一张收单牌照,业务却做得简直像拿了‘银行牌照’。”

大林是某持牌支付机构的战略业务部门人士。他的无奈,源自某种程度上的“不公平竞争”。业内也形象地把这一比拼形容为“穿皮鞋的和穿球鞋的赛跑”,而赛程在过去3、4年。

在此期间,整个第三方支付市场、包括移动支付在内的新金融业态迎来创新大发展,但一些机构在急速“创新”在过程中又难免触及甚至超越合规的边界,形成监管套利。于是,支付机构靠资金沉淀做饵让银行“放通道”者有之,大搞与发卡行直连者有之,二维码无标准无秩序肆意拓展者有之,通过客户备付金账户超额获取银行授信额度并用于理财投资者有之、把本该“T+1”的支付结算做成“T+N”(资金留存)或“T+0”乃至“T-N”(信用放贷)者有之。

在这一段赛程,按着牌照监管要求循规蹈矩的“好孩子”们往往有着一张落寞的脸,他们的“审慎”被市场说成了“落伍”。“丛林社会”的市场评价逻辑下胜者为王,哪怕是靠着监管套利的“胜”,也被说成了“弯道超车”。

然而风水轮流转。包括支付产业在内的整个金融政策语境,在过去半年里迅速地完成了由促发展向严监管的取向切换,守住安全底线、服务实体经济、回归小额便民才是头等大事。在支付产业,全国金融工作会议之后,在去年底前后相隔不到两个月内,监管相继出台了五个重磅文件,这一密集的程度史无前例。

这五个重磅监管文件分别是:

-《关于进一步加强无证经营支付业务整治工作的通知》(中国人民银行办公厅发〔2017〕217号,下称“217号文”)——继续深化无证机构整治工作;

-《关于规范支付创新业务的通知》(中国人民银行发〔2018〕281号,下称“281号文”)——加强市场风险防控,规范创新发展;

-《关于调整支付机构客户备付金集中交存比例的通知》(中国人民银行办公厅发〔2017〕248号,下称“248号文”)——强化备付金集中存管,切断支付机构直连银行模式;

-《关于印发<条码支付业务规范(试行)>的通知》(中国人民银行发〔2017〕296号,下称“296号文”)——规范条码支付健康发展;

-《关于加强条码支付安全管理的通知》(中国人民银行办公厅发〔2017〕242号,下称“242号文”)——对296号文的技术补充。

大林说起这事儿的语气里有种终于扬眉吐气的痛快,他说这是他们这些“合规创新”业内人士们的“福音”。这两个月来,置身业内,他能感受到以前在中间地带观望的企业,现在开始向合规这一边靠拢。

上述密集的监管发文像是一个路标:支付产业进入“直行道”。

如果弯道超车拼得是创新的灵活和闯劲,那么直道加速该比创新的规范和稳健。

断直连

一些在牌照意义上仅为“第三方收单”的支付机构,靠直连银行做着事实上的转接清算方;一些商业银行替移动支付巨头“放通道”,从移动支付巨头那里拿到接口,再放给下游的其它银行或支付机构,事实上承担着转接清算职能。这在行业里早已是公开的秘密。

本期“愉见财经”要说的第一种被监管要求清理的模式,即典型的直连模式,在281号文和248号文中均被再次严辞规范,监管再一次明确,跨行清算须通过有合法资质的清算机构处理,收单机构、银行须回归本位。

在清理直连的时间安排上,自281号文印发之日起,各银行、支付机构不得新增不同法人机构间直连处理跨行清算的支付产品或服务,至于存量,281号文要求“应尽快迁移到合法的清算机构处理”;但综合此前人民银行支付司发的《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》(下称“209号文”)给出的时间结点,线上直连模式迁移至有合法资质的清算机构的最后期限,是2018年6月30日。

根据后发于209号文(司发文)、且发文层级更高的281号文(行发文)来看,当前可供前移选择的、有合法资质的投靠,是银联或网联。

事实上在前期,监管方面已多次要求支付机构断开直连,继281号文之后,248号文则是从直击违规支付机构“痛点”的角度、即加强备付金管理,来推动业务合规进程。

有接近监管的分析人士称,支付机构直连银行模式的乱象,根本原因在于一些支付机构客户备付金账户多而分散,从而导致支付机构可通过客户备付金,多头、超额获取银行授信额度,并用于理财或其他风险投资,超范围经营。

同时,当一些支付巨头以高额备付金的资金沉淀做“饵”,利润驱动的商业银行们,尤其是当一家银行内部,个金部门、网金部门、总行、分行都掌握一些支付接口,形成“九龙治水各管一段”的格局时,就很容易被各个击破,纷纷做了支付巨头们的合作通道。

在此情况下,上述分析人士称,248号文由人民银行总行牵头,通过直接提高备付金集中存管比例,从根源上治理支付机构直连银行乱象,形成断开支付机构直连银行模式的“抓手”。

根据248号文,2018年起,支付机构客户备付金集中交存比例将由20%左右提高至50%左右;具体执行方式为,2018年1月仍执行现行集中交存比例20%,2月至4月按每月10%逐月提高,至2018年4月将集中交存比例调整到50%左右。

此外,随着支付机构客户备付金账户管理趋严,持牌清算机构必将有机会深度参与到备付金的资金清结算,其服务质量,比如差错争议、风险监控、定价机制等等能力,将更多得到体现。

关通道

本期“愉见财经”要说的第二种被监管要求清理的模式,是俗称的银行给聚合支付交易“放通道”。民生银行厦门清算中心,中信银行深圳相关业务部门,以及浦发、兴业等此前均在这块进行了业务布局。

本身亦无转接清算资质的银行,在此间扮演的角色相当蹊跷。

以作为民生银行总行一级部门的民生厦门清算中心为例,这一本该只做本行新兴支付业态综合清算平台的机构,在与第三方支付机构的合作中,其事实上承担了跨行跨法人机构的清算职责,接近于本该由银联承担的角色。

在正常的交易中,用户向商户发起交易,商户将交易上送至收单机构,收单机构通过银联,将交易送至发卡行,发卡行扣款之后通过银联将资金清算至收单机构,收单机构根据比例进行分润并将资金分配至商户。一名接近厦门民生的支付业内人士告诉“愉见财经”,在民生厦门清算中心的模式中,交易上送链条变为“商户—第三方支付群体A —民生厦门清算中心—第三方支付B—银行”,亦即清算顺序变为“银行—第三方支付B—民生厦门清算中心—第三方支付A—商户”。此流程可以视作民生银行收单业务的“大商户”处理。

尤其是两大移动支付巨头的业务流程中,需要像民生厦门、中信深圳这样的“放通道”者存在,以把他们的接口放给下游的各个收单银行或第三方收单机构,以便让商户有聚合支付可接入。

监管将此都看在眼里。217号文即剑指了“聚合支付”中存在的此类问题,加大对无证支付机构的整治和处罚力度,281号文中亦有关于支付接口集中管理、不得违规开放交易接口的规定。有市场评论称,217号文落地,也就意味着银行系清算大军的全军覆没。

据大林观察,目前多家商业银行已经停止了与聚合技术服务商的合作,这甚至牵连了部分本身是合规的聚合技术服务商的业务。此外,由于无证机构被处置,大量此前通过无证机构接入的真实商户交易也收到影响。

断开的不合规业务链条,需要合规的、有相应资质的清算机构来重新断点续接。聚合支付行业面临洗牌,业务受到影响的公司,一大出路便是向真正持有对应业务许可资质者靠拢、建立合作,借着合规“大船”出海。

而相应的,具备承接能力的持牌机构,开始铆上这一合规整顿带来的业务良机。比如,“愉见财经”从银联一名相关业务人士处获悉,为了更好地吸引市场,银联内部已成立一个对接小组,并将原基于ISO8583的报文协议接口格式修订成了更灵活、市场更习惯使用的XML接口。

强监管之下,支付回归四方模式。一个萝卜一个坑,各方也将逐步各就各位。

史上最严监管发文:砍断灰色二维码交易链条|【支付“直行道”】下篇

两大移动支付巨头被要求在线上断开与银行的直连这事儿,被市场拿来反复热炒:从网联的横空出世,到209号文断直连“最后大限”6月30日的明确,再到央行前不久发布的《关于规范支付创新业务的通知》再次重申不得新增直连、存量业务要尽快迁移至银联或网联。每一次监管推进,两大支付巨头都要被拉出来演一次“被套紧箍咒”的角色。

然而,所有这些“热炒”都只说对了故事的一半。移动支付巨头们二维码交易链条中的一侧——后端,越顶过合法的清算组织直连银行,将被拨乱反正。但外界的视线,却始终没有关注到手法和财技均隐匿的交易链条中的另一侧:前端。

在前端,这些移动支付巨头也并没有本着他们牌照所许可的职能(第三方收单),直接与商户们连接。在他们与商户之间,其实还潜藏了至少两道灰色环节:一道实际承担了跨法人机构清算职能的“通道银行”,以及对接在这些“通道银行”与商户之间的持牌收单机构、地推公司。

支付机构的备付金不得互转是行业铁律。既然支付机构与支付机构之间不能“直连”,移动支付巨头们为了快速扩大可受理的商户范围,想到了一种巧妙的“间连”方式,即通过“通道银行”将通道放给持牌收单机构,将这些收单机构的商户快速变为受理自己产品的商户。

另一种情况,移动支付巨头们还会将业务外包给实际承担着收单职能、处理交易信息、接触客户资金、灌装机具密钥的地推公司,这些公司甚至完全没有收单牌照资质,即市场所称的“无证机构”,其中卷款跑路的“二次清算”公司已经不是个案。

这种靠裹挟银行违规“放通道”、靠无牌二清公司拓商户的灰色二维码交易链条,在“创新支付”“无现金社会”的保护色下长期潜行。“支付便民”与“监管套利”同时存在。

大面积外包,加上利润层层加成的财技,以及挟“用户”、挟“备付金存放”以令诸侯的模式,总是能够带来高效拓展、野蛮生长。过去短短2、3年间,聚合支付二维码已经遍布衣食住行、大街小巷。

不过,如上文所述,支付产业的整个政策语境,在过去半年里迅速地完成了由促发展向严监管的取向切换,全国金融工作会议之后,去年底前后相隔不到两个月内,支付监管密集出台了五个重磅文件,其中也使长期处于监管观望及条法真空地带的二维码支付,第一次有了明确规范。

在这些文件中,不只是“后端”直连银行,“前端”那些隐匿的灰色交易链条,也将被节节砍断。

无证机构混杂其中

大道至简。一切模式回归到最初各就各位的牌照逻辑里,应该是怎样的?

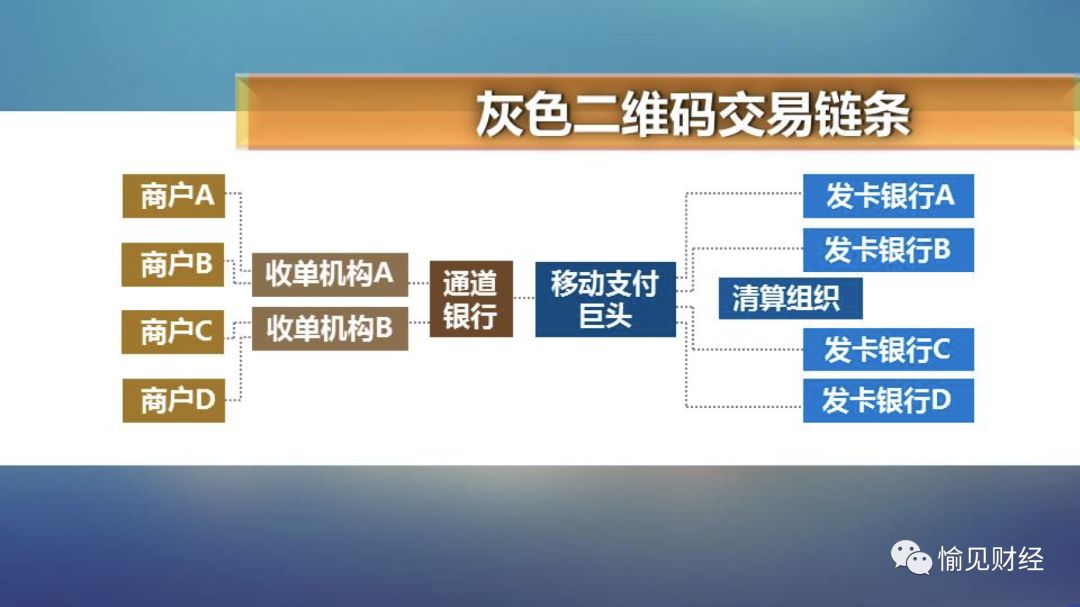

如上图所示,互联网金融两大扫码支付巨头,从牌照资质出发,是持牌的收单机构,基于牌照本位,收单机构应当一头连接线下(或线上)商户,另一头接入清算组织,再由清算组织连接至各发卡行进行转接清算(其体内闭环的用户账户余额间支付除外)。

在前端,牌照赋予他们拓展线下商户的职能,哪怕是在监管正式点头前抢跑的二维码支付,也应由他们直接和商户连接、布放二维码或扫码机具,亦即商户将交易数据上送给他们。

但线下商户多如牛毛,一家一家拓展显然耗时耗力,且需要极其庞大的团队。巨头们流量定江山,对待太“重”的业务链条,不约而同地采取了外包模式:交给各合作代理商。只是这些实际接触了结算资金的、扮演着收单角色的代理商中,存在着不少“无证机构”。

从用户的视角来看,我们在一些小店小铺扫移动支付巨头的二维码收单码(包括主扫或被扫模式),或是小餐馆贴在桌上的那些用于点菜付费的二维码,据知情人士估算,其中9成以上均遁入了“外包收单+二次清算”的灰色链条。也就是说,我们扫码的交易信息从手机APP传至商户后,并非直接上送给移动支付巨头们,而是首先去了外包商那里;而清算的资金链条从上至下正好相反,但也同样会经过这些外包商。这也是为什么不少用户在扫码时会识别或跳转诸如“收钱吧”这类支付平台。

“这些代理商就像是清算流程中的‘二房东’,有些‘二房东’会在当中截流资金,搞个T+2、T+3……再把资金结给商户,他就在当中吃资金沉淀的利息或做理财,个别‘二房东’甚至发生了卷款跑路。”一名接近监管的人士表示,屡见最后收不回资金的商户去监管部门信访。

“持牌收单机构除了申牌时就经过了资质审核,此后还要接受日常监管,比如要定期给属地管理的央行分支机构上报材料、接受监管定期‘家访’等;而无证机构则游离于监管视野之外。”该人士并称。

这一点,是本次监管密集发文的整治重点之一。217号文全文重点就在于加强无证经营支付业务整治,在2017年12月底前通过持证机构自查是否有与无证机构的合作,并自断接口;在2018年2月底前完成央行分支机构组织检查。

296号文也明确了支付机构向客户提供二维码付款服务的,应当取得网络支付业务许可;支付机构为实体特约商户和网络特约商户提供条码支付收单服务的,应当分别取得银行卡收单业务许可和网络支付业务许可。

没牌照的,不是金刚钻,就别揽瓷器活。

交易链条与财技

如果外包商是持牌收单机构,这样的链条是否合规?答案也是否定的。央行早已有文明确,支付机构之间是禁止直接连通的。

上有政策、下有对策。既然支付机构之间不可相通,那就在中间架一道“通道”、借一个壳。“支付‘直行道’”系列上篇中提及的民生银行厦门清算中心、中信银行深圳相关业务部门等商业银行的蹊跷角色,正在于此,他们把移动支付巨头的接口放给下游各收单机构,以便让商户有聚合支付可接入,而他们本身却实际承担了跨行跨法人机构的清算职责,接近于清算组织的角色。

近期监管正在对此展开铁腕整治。281号明确要求了关于支付接口集中管理、不得违规开放交易接口的规定。296号文首度明确了二维码支付的规范,指出银行业或支付机构开展条码支付涉及跨行交易时,应当通过具备合法资质的清算机构处理。

有市场评论称,监管密集发文、规范落地,意味着以代扣名义行清算之实的银行系清算大军全军覆没。

既然存在违规成本,那原来隐匿的灰色二维码交易链条为何会打通?除了支付巨头们四处存放的备付金让银行们动了心之外,更重要的是这根链条里“雁过拔毛”的财技。

一名接触过此业务的支付机构人士在接受“愉见财经”采访时透露,这根交易链条里的手续费分成,是层层加成的。比如,移动支付巨头向“通道银行”收1.8‰~2‰的手续费,“通道银行”向外包收单机构收2.5‰~3‰,外包收单机构再向商户收取5‰左右。

此外,接触得到数据、拥有流量的入口、有可能获得资金沉淀,也是互联网商业环境下的重重诱惑。其中,数据和流量打开了无尽想象空间,“愉见财经”就曾接触过一家为移动支付巨头放接口的支付公司,他们的下一步商业模式,是依托交易数据撮合“POS贷”。

在整个金融系统“健全金融监管体系,守住不发生系统性金融风险底线”的监管整治环境下,监管的重拳组合出击已经开始。《条码支付业务规范(试行)》将于今年4月1日起正式施行,二维码市场乱象也将被清理整顿。

![]()

愉见财经,陪银行业探路、为投资人护航。