近日PWC的一则数据引起了我们极大的兴趣: 2030年,美国、欧洲、中国共享出行的市场价值将达到1.5万亿美元,其中中国的市场规模将为5640亿美元,2017至2030年年增长率(CAGR)将为32%。“共享经济”无疑是这两年来互联网领域最受资本瞩目的行业,共享汽车被视为继共享单车之后的下一个风口。

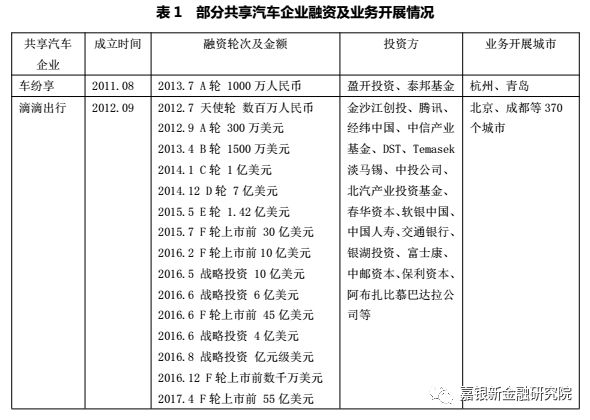

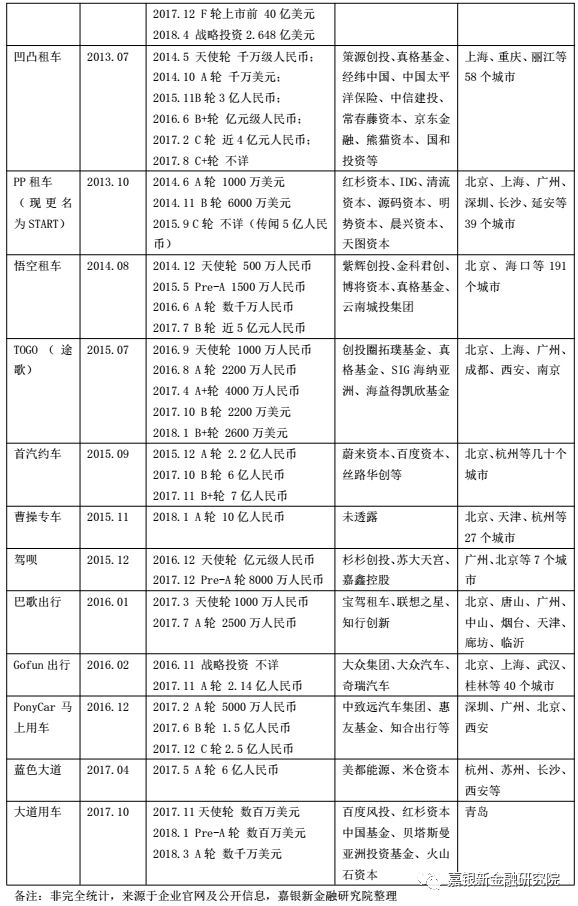

就共享汽车的概念而已,传统的租车本质上也是共享汽车,我们关注的重点是与互联网结合的共享汽车。现有的共享汽车模式很多,常见的可以归纳为4种:网络叫车(即通过互联网预约出租车)、专车/快车(即共享私家车预约)、拼车/顺风车(即私家车顺路搭乘)、P2P租车。这些模式实质上有一个共同点:汽车分时租赁。市场上已经出现了大量的共享汽车企业,国内外知名的汽车厂商、互联网巨头等都已布局,整个行业融资的金额颇为可观。

整个共享汽车市场除了上表中已经获得融资的企业,还有其他已融资或不需要融资的企业,像已经上市的一嗨租车、神州专车等其实也获得了不菲的融资,一些背景显赫的企业不需要进行融资,如上汽集团和上海国际汽车城旗下的EVCARD、戴姆勒旗下的Car2go和Car2share、北汽旗下的北京出行、大众推出的摩捷出行等。共享汽车的美好前景毋庸置疑,有许多利好的因素,如国家政策支持、市场潜在需求大、互联网及新能源车技术创新、城市化进程加快对缓解城市拥堵的需求、出行环保要求更高等。既要看到像滴滴出行这样的独角兽,也要注意到EZZY已经倒闭、友友租车已停运这样的案例。

嘉银新金融研究院认为共享汽车发展面临以下几个主要难题,需要整个行业来共同解决。

1、盈利难。共享汽车是较为典型的“重资产”模式,初期的投资支出包括设立线下网点、购买车辆(如果车辆归属于共享平台所有)、充电桩及设备等,后续的运营成本包含人工、停车费、车辆调度、车辆维护、保险、软件开发与维护、营销等方面的支出。从收入来看,现阶段以租赁收入为主,由于网点数、用车便捷性等的限制,单车的使用频率不高,多数平台采用“里程+时间”收费模式,为吸引顾客早期给予了许多价格优惠。罗兰贝格的报告指出,中国汽车分时租赁业务盈亏分界线为20%的单车日均利用率,即一天24小时至少有4.8个小时有人在用车,才能确保单车不亏损,目前绝大多数企业无法达到这一标准,处于亏损状态。

2、获取牌照资质难。目前国内所有城市都要求共享汽车运营商持有工商局的租赁营业执照,像北京、上海等城市还要求有交通局颁发的经营许可证。已经有滴滴、神州专车、易开出行等获得了网约车牌照,但是不少企业和车主在监管趋严的情况下难以获得牌照、资质。

3、充电、停车难。新能源汽车置换燃油车是大的趋势,多数共享汽车企业推出的也是新能源汽车,一方面符合监管要求,另一方面还能获得一定的国家补贴。这或许是传统车企布局共享汽车的重要原因之一。随之而来的问题是充电桩等配套设施滞后,据报道2017年全国新能源汽车车桩比约为3.8:1,而且充电桩主要还分布在北上广等地,部分地方存在充电桩标准不兼容的问题。此外,一二线城市道路空间资源有限,私家车的快速增长加剧了城市拥堵,共享汽车企业想在寸土寸金的大城市布置更多的停车网点,显然不现实。

4、押金难退及用户体验不佳。各共享汽车企业收取的押金一般从四五百元至一两千元不等,如Gofun出行的会员押金是699元,盼达用车的押金为1000元,EZZY的押金为2000元。在信用体系不完善的环境下,押金是约束用户行为的有效手段之一。然而,很多用户投诉的正是押金难退的问题。用户在使用共享汽车过程中时常遇到车内环境脏、汽车抛锚、车辆剐蹭、保险纠纷、停车费收费高、客服联系不上、APP使用不友好等问题,严重影响用户体验。

5、运营管理及协调合作难。共享汽车的门槛比共享单车要高,一辆汽车的价格少则几万元,多则几十上百万,还要求用户持有驾照。共享汽车企业需要与政府、客户、交管部门、城管、城市公共停车场、电力供应企业、保险公司等打交道,在规模快速扩张时牌照不够、客户用车难、停车网点少、车辆利用率不高等问题会更突出,其实反应了管理、协调各方的难度大。另外,共享汽车企业之间的合作很少见甚至不可能,比如共享停车位、充电设备等。

出现这些问题,原因很多,我们认为主要有五个方面。

一是共享汽车这一新的商业模式本身就面临激烈的竞争,发展早期其替代性和互补性都不强。出行是刚性需求,共享汽车只是满足这种需求的选择之一,传统的出租车、私家车、自行车、共享单车、地铁、城市公交车、高铁、飞机等都是共享汽车的竞争者,随着汽车价格下降和人均收入增长,越来越多的人能够买得起汽车,并且近几十年以来国内基础设施的快速发展,地铁和城市公共交通越来越方便、快捷,无论是短途、中长途出行,共享汽车都不占太大的优势。

二是共享汽车企业很难在客户体验、扩大规模、成本控制之间做到平衡。共享汽车兴起的初衷是提高汽车的利用率,低成本地满足短途出行需求,这里其实有着内在的矛盾,要有好的客户体验,就要求取车、停车、充电方便,车辆性能好,及时为用户解决用车过程中的各种问题,进而对企业在车辆规模、车联网技术、停车位数量、充电桩数量、中后台服务人员等方面提出更高的要求,很显然这些都需要成本支出,企业很难控制成本。

三是共享汽车企业与政府的合作还不够。早在2017年8月,交通运输部、住房城乡建设部联合发布了《关于促进小微型客车租赁健康发展的指导意见》,上海、广州、成都等地也有相关规范、支持共享汽车发展的政策,与共享汽车息息相关的许多关键资源都由政府主导或控制,如交通牌照、城市道路资源、停车位、充电桩、网络等,共享汽车企业应主动寻求政府的合作、支持,地方政府也要想法设法帮助共享汽车企业解决难题,只有这样才能企业、政府、用户多赢。

四是用户教育有所欠缺。共享经济烧钱的好处之一是使更多的用户转变消费观念,由“为我所有”变为“为我所用”,特别是已经有数千万上亿人使用共享单车。但是,共享汽车的车辆成本、使用方式等方面都是共享单车所不能比的,用户希望的是方便灵活、低成本、安全、快捷地使用共享汽车,现实是用户在用车过程中遇到大大小小的问题,有些问题是共享汽车企业成长壮大过程中不可避免的,要让用户爱护共享汽车,更多的人接受共享汽车,都是需要教育用户的,现阶段这方面做得还不够。

五是没有充分发挥技术的作用。共享汽车生态圈依赖大量的技术,如互联网、大数据、人工智能、云、车联网、新能源、卫星定位、电子钥匙等,从过去历次的工业革命看,技术都至关重要,我们认为,解决前面提到的那些难题,离不开数字化、信息化、智能化的技术。共享汽车市场上现有的玩家,多是在某一方面的技术较强,如传统车企、第三方互联网科技公司等,多种技术的协同效应至少目前还不够明显。

嘉银新金融研究院为嘉银金科旗下互联网金融行业研究平台。致力于新金融领域的研究,关注监管走向、行业动态、科技创新、专家观点;同时聚焦全球化国际视野,探索海外发展趋势,为国内行业发展及创新提供智力支持。