近日,银联联合商业银行推出了银行业统一移动支付APP“云闪付”,意在以“统一接口标准、统一用户标识、统一用户体验”为原则,实现银行业竞合有序、共商共建共享共赢,助推银行业移动支付服务全面提升。

虽然并未针对谁,但明眼人一看便知,支付领域的又一场战役打响了。其实,这场战争打了很多年,结果就不说了。这一次的“统一入口”号称集全行业优势资源,能打好这一仗吗?此外,打这仗的意义何在,有人考虑过吗?

所谓银行业“统一入口”,究竟是何方神圣?

在移动互联网时代,APP对企业的重要性不言而喻。这些年,银行忙着互联网转型,APP几乎是其手机端的唯一入口,正忙着加大资源投入,优化用户体验,突然来一个“统一APP”,这是要搞事情么?所以,银行业“统一APP”是个什么鬼?是要“收编”银行的手机APP吗?

先来看看官方界定,“银行业统一APP(云闪付)是在中国人民银行的指导下,由中国银联联合各商业银行,整合银行业资源,共同打造的银行业通用支付入口”。

看来,所谓的银行业统一APP就是云闪付。很多人对云闪付三个字还比较陌生,其实,抛开这个炫酷难懂的名字,不妨把云闪付看作是一款“用手机刷POS机”的支付产品,是2015年银联联合银行推出用于对抗第三方支付机构“二维码支付”的武器,大家日常听到的诸如Apple Pay、华为Pay、小米Pay等手机PAY工具,其实都是云闪付产品,背后用的是NFC技术。

作为曾经被给予厚望的创新型支付工具,单单从支付体验上看,云闪付的确带来了重大的升级,不过“NFC手机+开通闪付卡+闪付POS”的组合要求限制了其客群和使用场景,市场推广效果并不算理想。随着二维码支付的合规化(于2016年8月前后才得到政策层面的承认),银联和银行开始押宝二维码,推广云闪付的势头也就大不如前了。

此次重磅推出的“统一入口”,虽然沿用了云闪付的名字,但从产品功能上看,已经不仅仅局限于支付工具本身,更像一个集线下支付(支持二维码支付和狭义上的云闪付)、转账还款、金融便民生活、银行开户、信用卡申请、银行卡优惠、银行卡管理、电商购物等多种场景于一身的“手机钱包”类产品。

其实,银联之前也有一款类似的产品,叫“银联钱包”,只不过这一次“将分散在各家银行APP中的特色服务进行有机整合,形成特色鲜明的统一服务体系”,也就成了“统一入口”,意在“集行业之力为消费者提供更加优质、全面的服务”。

倚天一出,谁与争锋。

据悉,伴随全新的统一入口“云闪付”APP的发布,包括原有“银联钱包”“云闪付”等在内的银联原有各类服务C端用户的APP都将退出市场,不过,统一入口与银行自身的手机银行依旧是并行不悖的,“不争抢各行现有B端商户和C端用户,不排斥各家银行APP,不是各手机银行叠加,而是与各家行APP相互补充、互相导流”。

既然各家银行的APP不受影响,可见所谓的“统一入口”APP并不是真正的统一入口,大家要获得银行服务,依旧是多个入口,只不过,“云闪付”这个入口看上去更有吸引力而已。

统一入口的诞生,变相表明银行APP“单打独斗”策略的失败

虽然银联“统一入口”不会取代银行的手机APP,但毫无疑问,在真正高频的转账还款、便民生活与优惠支付等几个功能模块中,新版云闪付同银行的APP是存在竞争关系的。

由于云闪付汇集了各家银行之所长,自然更具竞争力。除融资、理财等低频功能外,用户在高频的便民场景支付中,优先选择的肯定是云闪付而非手机银行APP。而互联网领域高频打低频是不变的真理,掌握了高频入口,才有竞争力,失去了高频入口,必败无疑。

既然如此,银行支持云闪付的动力究竟在哪里?

也许是,除此之外,别无他法。

在当前的支付市场格局下,无论是银行还是银联,单打独斗都无力颠覆移动支付的双寡头格局,而合作聚力,或许尚可一战。

继2015年“双十二”期间银联联合20余家银行隆重推出云闪付支付品牌后,2016年,各自又推出了二维码支付产品,2017年5月,银联又联合40余家商业银行推出银联云闪付二维码产品,持卡人通过银行APP可实现银联云闪付扫码支付。

每一次大的发布,与之相伴的,都是轰动一时的用户补贴活动。问题是,然后呢?

以最近的一次活动来举例,2017年6月2日起,在全国40个知名商圈约十万家商户,使用银联云闪付挥卡、手机以及扫码支付,均可享受6.2折优惠回馈。力度不可谓不大,笔者身边不少人也都在这段时间“薅过羊毛”。

请注意,当初小伙伴口中用的都是“薅羊毛”三个字,意味着,只是占你便宜,没想着要成为你的用户。

所以,补贴之后,一切回归正常。

问题出在哪里?笔者曾在《银联布局线下支付,走过哪些弯路?》一文中总结过银联二维码支付产品未达市场预期的原因,认为原因出在获客成本上。摘录如下:

“之前布局NFC,用户只需要芯片卡就可以完成支付,对银联而言,不存在所谓的获客成本。但回到二维码支付,就需要用户下载注册一款“银联钱包”,就涉及到金融产品APP的获客问题。获客有多难,相信互金行业的人都深有体会。看上去,下载个APP然后安装注册,是个很简单的事情。但用户早已过了对各类APP有着强烈好奇心的风口期,他们现在想要做的是精简手机里的APP,让他们新装一个非刚需的APP,简直是难上加难。互金企业的获客成本从几块、几十块,一路涨到几百块、上千块,背后是类似的原因。所以,距离二维码的合规化已经接近一年时间,银联的扫码付产品似乎并未走入用户心中”。

所以,还能怎么办呢?只好集行业之力,把大家最吸引用户的资源汇集在一起,变非刚需为弱刚需,变弱刚需为强刚需,渐次提升用户粘性,打造一个真正具有市场竞争力的超级入口。

在这个过程中,银行是做了牺牲的。不过,好在银行与银联并非竞争关系。

统一入口云闪付面对的,是怎样的市场格局和用户习惯?

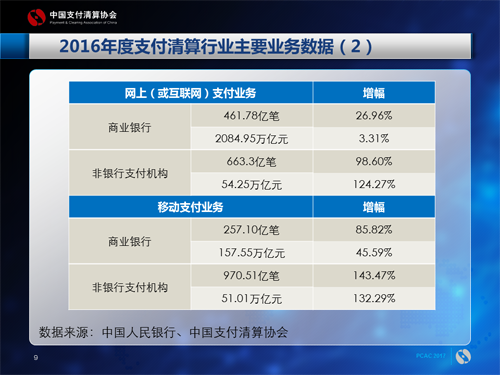

数据显示,截止2016年末,金融IC卡累计发行30.16亿张,银行卡跨行支付系统联网商户2067.20万户,POS机具2453.50万台,其中支持接触式受理(可理解为云闪付)的POS终端数量为1370.07万台。

单从数据上看,数量不可谓不多,不过截止2017年7月的数据显示,中国小微企业名录收录的小微企业已达7328.1万户,从这个角度看,POS终端的覆盖率依旧偏低。

支付清算协会曾做个一个调查问卷,结果显示,线下支付场景中,77.25%的用户每次支付金额在100元以下。显然,银联POS恰恰没有覆盖老百姓线下高频支付场景——小商小贩,这也是二维码支付能够牢牢占据线下高频场景的重要原因。

不过,考虑到新版云闪付APP也是支持二维码支付的,所以,线下场景端的硬件劣势不存在了。接下来要重点解决的,是用户和商户的意愿问题,用户为何选择云闪付APP?商户为何要布局银联二维码?

至于后者,倒也不急。随着网联的诞生,未来有望产生统一标准的二维码,届时,商户只需展示一个二维码,便可兼容第三方支付和银联的扫码付工具,可视作一种官方的超级聚合支付产品。

那个时候,商户端问题也可迎刃而解,最终,起决定作用的,还是用户的选择。

支付清算协会数据显示,第三方支付机构(即下图中的非银行支付机构)处理的网络支付笔数和金额一直保持着快速增长,这种高增长的趋势,短期内尚未看到拐点。

而从第三方支付与商业银行业务量对比来看,商业银行在总金额上仍占据压倒性优势,但第三方支付机构的笔数已经远远超过了商业银行,增速也远高于后者。单看收单市场,第三方支付的笔数和金额均已超过商业银行,占比分别为63.29%和62.83%。

所以,对于新版云闪付而言,其核心任务便是要缩小这种差距。靠什么,当然是用户。

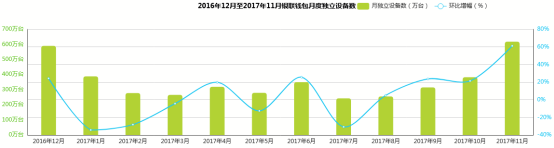

先来看看用户吧。艾瑞移动APP指数显示,2017年11月,微信的月度独立设备数是95573万台,支付宝是55280万台,银联钱包为618万台,差距还很大;再看用户粘性,微信的月度有效时间为186.3亿小时,支付宝为7.54亿小时,银联钱包数据未知,想必不会太高(不妨做几个参考,有道云笔记APP,154万小时;央视新闻APP,146万小时;百度糯米APP,142万小时)。

从银联钱包的用户增长来看,2017年上半年,月度独立设备数整体呈下降态势,7月-11月,数据开始逐步增长,但2017年11月的数据也就比2016年12月的数据略高而已。

资料来源:艾瑞咨询

从上面这个数据看,要缩小与微信、支付宝的差距,似乎还看不到希望。

统一入口能改变现有市场格局吗?

也许正因为银联钱包的表现不佳,我们看到统一入口云闪付横空出世了。那么,新版云闪付能够改变现有的市场格局吗?靠什么去改变呢?

从目前的布局看,云闪付把宝押在特色功能上。

实话讲,新版云闪付汇集了一些特色功能,比如一站式申请各类银行卡账户及信用卡、跨行银行卡管理(支持借记卡余额查询、跨行交易动账通知、交易明细查询服务,以及包括信用卡账单查询、信用卡还款在内的信用卡全流程服务)、一次性查看各大银行全面的权益优惠等,但对笔者而言,新版云闪付最具吸引力的大概是各类银行卡优惠信息,不仅仅是信息展示,而且可以形成信息到位置到支付的闭环。在官方的说法中,是这么描述的,

““云闪付”APP集合支持各类支付工具和支付场景下的返现、立减、折扣、激励金等营销活动信息展示、优惠获取和消费省钱,支持境内超过100家银行营销活动及重点卡产品权益展示,在“云闪付”APP首页可一次性查看各家银行餐饮、住宿、出行等各类优惠权益,不用再分别打开每家银行的APP,“云闪付”APP还支持绑定银行卡权益自动识别,可基于地理位置主动推荐附近优惠及权益”。

至于转账汇款、便民生活服务等功能,云闪付有的,支付宝、微信、苏宁金融等APP也都有。

所以,问题来了,单靠这一点,能够扭转用户习惯、强化用户对云闪付的使用粘性吗?恐怕未必。先不说第三方支付会不会依样画葫芦,也为各大银行提供权益优惠的展示窗口,单说各大银行的权益优惠本身,说到底还是一种用户补贴,而在当前的市场环境下,靠补贴已经难以支撑起一个超级APP的崛起,无数其他的APP都证明了这一点。

真正的破局点,只能来自于解决痛点问题的刚需,只有刚需,才能改变用户的使用习惯。只是,支付领域仍未满足的刚需在哪里?

银联方面曾公布这样一组信息:

“在场景拓展方面,银联在地铁公交等民生领域取得重大突破,如广州地铁全线开通银联手机闪付,短短两个多月,日闪付交易笔数已达到近30万笔,且手机闪付的占比不断提高,领跑各类移动支付产品,凭借“一挥即付”的极致便捷受到广大乘客青睐”。

可见,未被满足的刚需场景还在,未来仍有变数空间。

结语:这是一场令人费解的战争

一直以来,我们习惯了用“战争”的思维去看银联与第三方支付巨头在线下支付领域的布局。只是,这究竟是谁的战争呢?

2016年以前,二维码支付尚未得到官方的承认,银联联合银行推出云闪付产品,颇有些捍卫正统支付工具和争夺线下支付标准的意味。但随着二维码支付本身得到官方承认,双方所争的不过是市场份额而已。

银联作为卡组织,主业是偏中后台的转接清算,而第三方支付作为支付机构,则偏前台的支付交易。本来双方是可以相安无事甚至精诚合作的。

对第三方支付机构而言,前端支付交易的市场份额是其安身立命的根本,也是背后整个互联网金融集团的流量入口,自然是势在必得、寸土不让的。而对银联而言,这么在意前端的支付份额做什么?毕竟,对银联而言,即便打赢了这场战争,流量入口可以反哺什么业务呢?

对于第三方支付入口的做大,真正在意的,应该是银行,因为二者的业务布局相同,发展支付入口的战略目标也相同,即用微利甚至微亏的支付业务换取的流量来反哺其他高毛利业务。

而随着银行与互联网巨头在获客、场景、技术、数据等层面的紧密合作,既然可行性并不算高,银行继续花大力气与第三方支付机构争夺流量入口的必要性还有多大呢?而银联,则并没有这个紧迫性,既如此,牵头打好这场战争的动力何在?

所以,怎么看,这似乎都是一场令人费解的战争。

苏宁金融研究院互联网金融中心主任,高级研究员,清华大学金融学硕士,在互联网金融、商业银行等领域具有丰富的一线实践和研究经验