去年末银行理财余额22万亿元,同业理财规模与占比持续双降

随着资管新规、理财新规和《商业银行理财子公司管理办法》等监管文件连续出台,2018年被称为资管元年。

3月29日,银行业理财登记托管中心与中国银行业协会联合发布《中国银行业理财市场报告(2018年)》(以下简称《年报》)。《年报》总结2018年中国银行业理财市场具有以下特点:

理财产品余额总体保持平稳。截至2018年底,全国共有403家银行业金融机构有存续的非保本理财产品,理财产品4.8万只,存续余额22.04万亿元,与2017年底基本持平。2017年以来,非保本理财产品余额延续了季度内“前高后低”的变化趋势(见图 1)。

发行机构以大型银行和股份制银行为主。截至2018年底,国有大型银行非保本理财产品存续余额为8.51万亿元,同比增长2.43%,市场占比38.63%;全国性股份制银行非保本理财产品存续余额为8.80 万亿元,同比下降2.98%,市场占比39.94%;城市商业银行非保本理财产品存续余额为3.64万亿元,同比增长1.83%,市场占比16.50%;农村金融机构非保本理财产品存续余额为0.95万亿元,同比下降9.64%,市场占比4.32%(见表 1)。

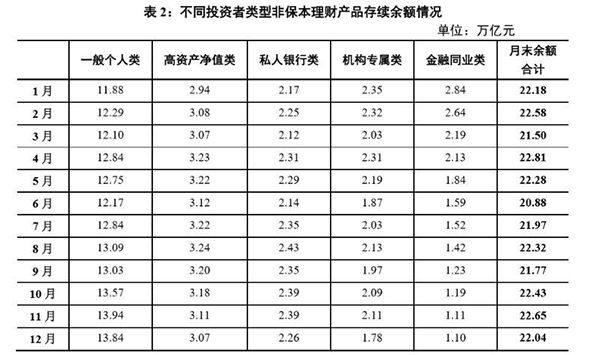

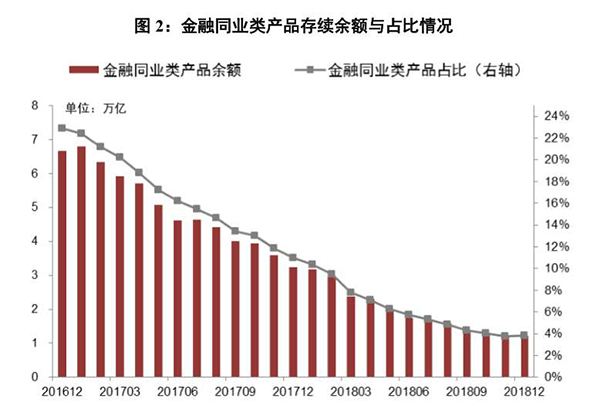

银行理财以个人类产品为主。截至2018年底,面向个人投资者发行的一般个人类、高资产净值类与私人银行类非保本理财产品存续余额为19.16万亿元,占全部非保本理财产品存续余额的86.93%。其中,一般个人类产品存续余额为13.84万亿元,占全部非保本理财产品存续余额的62.76%;高资产净值类产品存续余额为3.07万亿元,占全部非保本理财产品存续余额的13.91%;私人银行类产品存续余额为2.26万亿元,占全部非保本理财产品存续余额的10.26%。另外,机构专属类产品存续余额为1.78万亿元,占全部非保本理财产品存续余额的8.09%(见表 2)。 同业理财规模与占比持续“双降” 。自2017年高点以来,同业理财规模和占比连续22个月环比“双降”。截至2018年底,全市场金融同业类产品存续余额1.22 万亿元,同比减少2.04万亿元,降幅为62.57%;占全部理财产品存续余额的3.80%,同比下降7.21个百分点,表明“资金空转”现象明显减少。(见图2)

同业理财规模与占比持续“双降” 。自2017年高点以来,同业理财规模和占比连续22个月环比“双降”。截至2018年底,全市场金融同业类产品存续余额1.22 万亿元,同比减少2.04万亿元,降幅为62.57%;占全部理财产品存续余额的3.80%,同比下降7.21个百分点,表明“资金空转”现象明显减少。(见图2) 开放式产品募集资金占比较高 。2018年,全国共有439家银行业金融机构发行了非保本理财产品,累计募集资金118.10万亿元(包含开放式非保本理财产品在2018年所有开放周期内的累计申购金额,下同)。其中,开放式产品全年累计募集资金100.19万亿元,占非保本理财产品募集总金额的84.83%,占比同比上升7.07个百分点;封闭式产品全年累计募集资金17.91万亿元,占非保本理财产品募集总金额的15.17%。

开放式产品募集资金占比较高 。2018年,全国共有439家银行业金融机构发行了非保本理财产品,累计募集资金118.10万亿元(包含开放式非保本理财产品在2018年所有开放周期内的累计申购金额,下同)。其中,开放式产品全年累计募集资金100.19万亿元,占非保本理财产品募集总金额的84.83%,占比同比上升7.07个百分点;封闭式产品全年累计募集资金17.91万亿元,占非保本理财产品募集总金额的15.17%。

新发行封闭式理财产品平均期限增加。2018年,新发行封闭式非保本理财产品加权平均期限为161天,同比增加约20天。期限在3 个月(含)以下的封闭式非保本理财产品余额为0.66 万亿元,不足4月末“资管新规”发布时规模的半,占非保本理财产品余额的3%,较4月末6.17%的占比下降3.17个百分点。

面向个人投资者发行的产品募集资金占比约80% 。2018 年,面向个人投资者发行的一般个人类、高资产净值类与私人银行类非保本理财产品募集资金92.72万亿元,占全部非保本理财产品募集资金的 78.51%。另外,机构专属类产品累计募集资金19.86万亿元,占全部非保本理财产品募集金额的16.81%;金融同业类产品累计募集资金5.52万亿元,占全部非保本理财产品募集金额的4.68%(见表 3)。

新发行理财产品以中低风险产品为主。从产品风险等级来看,2018年,风险等级为“二级(中低)”及以下的非保本理财产品募集资金98.45万亿元,占比为83.37%;风险等级为“四级(中高)”和“五级(高)”的非保本理财产品募集资金0.20万亿元,占比为0.17%(见表 4)。

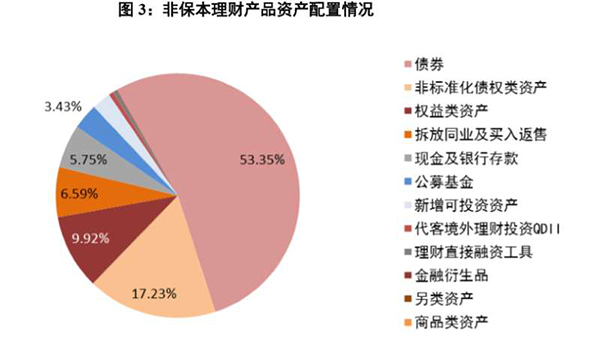

债券等标准化资产是理财资金配置的主要资产。截至2018年底,非保本理财资金投向存款、债券及货币市场工具的余额占非保本理财产品投资余额的65.70%。其中,债券资产配置比例为53.35%。(见图 3) 国债、地方政府债、央票、政府支持机构债券和政策性金融债占非保本理财投资资产余额的8.29%;商业性金融债、同业存单、企业债券、公司债券、企业债务融资工具、资产支持证券和外国债券占非保本理财投资资产余额的45.06%。

国债、地方政府债、央票、政府支持机构债券和政策性金融债占非保本理财投资资产余额的8.29%;商业性金融债、同业存单、企业债券、公司债券、企业债务融资工具、资产支持证券和外国债券占非保本理财投资资产余额的45.06%。

从收益情况看,2018年,非保本理财产品累计兑付客户收益10566亿元。其中,个人类产品累计兑付客户收益8403亿元,占全部非保本理财产品累计兑付客户收益的78.08%;分机构类型来看,国有大型银行累计兑付客户收益3628亿元,占比34.34%;全国性股份制银行累计兑付客户收益4309亿元,占比40.78%。2018 年,封闭式非保本产品按募集资金额加权平均兑付客户年化收益率为4.97%,同比上升约80个基点。(见图 4)

由于2017年市场利率上行幅度较大,而其中部分产品于2018 年到期,导致2018年上半年封闭式非保本理财产品兑付客户收益率上升。2018年8月以来,封闭式非保本理财产品兑付客户收益率持续下降,其中月度加权平均兑付客户收益率连续5个月环比下降。