对话徐彪:2020年只有出现这两点才会有牛市,T+0回归有其合理性

独家抢先看

(天风证券首席策略分析师徐彪)

文/康主编 凤凰网财经特约主笔、资深媒体人

海外疫情持续蔓延,外围市场波诡云谲,在这样的大环境下,2020年的A股市场究竟会不会迎来趋势反转?未来最大的投资机会又出现在哪里?凤凰网财经《康主编》栏目日前与天风证券首席策略分析师徐彪进行了一场深度对话。

嘉宾简介:徐彪历任光大证券研究所任策略部负责人,华泰证券首席策略兼策略研究部总监,安信证券研究所副所长等职位,现为天风证券首席策略分析师,兼天风证券研究所执行所长,2014年至2019年,徐彪连续5次入选新财富策略组前五,并且于2016年获得亚军。

核心要点:

1、2020年A股市场的反弹是脉冲式的阶段性反弹,不会一蹴而就,也很难创新高。至少未来一个季度仍是底部震荡的格局。

2、2020 年大概率是科技产业周期和并购周期崛起的起点,科技龙头可能成为超额收益的主战场。

3、T+0的回归有其合理性,但是即使回归可能也需要先制定一个较高的参与门槛。

4、2020开始很有可能会启动连续至少5年的股权投资市场的持续繁荣和上行,包括A股。

以下为《康主编》与徐彪对话实录:

01、

2020年,仍然会是“少部分公司”的牛市

康主编:在外围市场扰动加剧,实体经济遭遇重大挑战的情况下,2020年A股的整体走势如何?

徐彪:目前看,至少未来一个季度仍是底部震荡的格局。首先,政治局会议的情况来看,财政政策保持克制淡定;其次,目前海外疫情尚未出现实质性好转,并且全球经济至少一个季度的停滞会对出口外需、出口型企业业绩等造成实质性负面影响,仍需要时间和股价的震荡来消化。

康主编:近期国际油价出现暴跌,会不会引发外围市场再次回到暴跌的节奏中,进而影响到A股市场?

徐彪:油价暴跌进一步加剧了市场波动,与股市、高收益债市共振,导致海外市场流动性迅速衰退。国内金融市场也受到海外流动性不足影响,外资流出,人民币贬值,股债双杀。但流动性紧缺并非常态,外围市场暴跌的可能性不大。海外央行已采取多种措施进行对冲,如美联储加大正回购资金投放规模,降低贴现窗口利率,重启商业票据融资机制。

原油暴跌对A股的影响是短期的,短期内全球的权益类产品都会整体降低仓位,A股也会被卖出,导致价格下跌,但长期来看若发达国家市场进入经济衰退导致的熊市,外资则会进一步提升A股的配置比例。

康主编:您觉得2020年的A股市场会是怎样一种走势?会出现趋势性反转吗?时点会发生在什么时候?

徐彪:目前来看,A股市场的反弹是脉冲式的阶段性反弹,不会一蹴而就,也很难创新高。A股整体格局还是底部振荡,原因在于:

首先,每年二季度都会在边际上不如一季度好,目前资金退潮和流动性萎缩已经发生;

第二,从全球疫情出现拐点到全面控制,再到最终的全面经济复苏,至少需要 1 到 2 个月的时间,这个阶段会出现底部振荡以消化未来业绩预期调整不确定性。

A股出现持续性反弹要基于两点,否则很难出现全面牛市:

海外疫情快速得到控制,同时海外全面经济活动的复苏超过预期;

5 月中旬的“两会”出现比较大的变化,比如说政策的刺激力度,包括政策落地的力度,远超过现在的判断。

康主编:您在2020年度的A股投资策略中提出,“少部分公司”牛市推动力的切换,如何定义“少部分公司”?未来最大的投资机会会出现在哪里?

徐彪:虽然与美股相比,过去十年 A 股包括上涨综指、沪深 300、中证 500、创业板指在内的几个指数表现不好,但是 A 股也有“少部分”公司的牛市。这里“少部分”公司主要以消费白马和科技龙头为主。

未来投资机会也更大可能会出现在科技和消费行业里面。

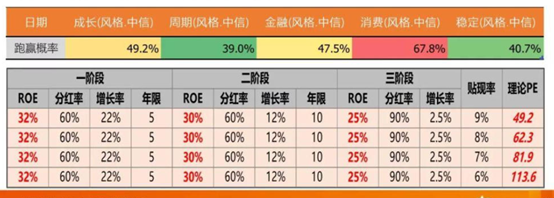

长期来看,消费股是“持股体验感”最好的板块,过去15年,消费在接近70%的季度都能跑赢wind全A指数。从2017年外资入市元年开始到2019年第二季度,少部分公司牛市的推动力主要是白马龙头。

图注:近15年来,消费股跑赢wind全A指数的概率为67.8%

另外,从美国的经验看,经济转型时期,消费走出长牛的概率较高。从跑赢概率上来看,消费股跑赢市场概率也显著高于其他行业。

由于疫情在国内的爆发时间与春节假期重合,导致消费业承受了巨大损失,其中以餐饮和旅游等行业最甚;但同时也意味着,在疫情过去之后,细分领域修复的斜率也可能最可观。

而对于科技股来说,随着有关并购政策的连续放松,和新一轮 5G 产业周期的逐步开始,2020 年大概率是科技产业周期和并购周期崛起的起点,科技龙头可能成为超额收益的主战场。

科技景气度提升的逻辑在于:

首先,在外围疫情仍存在巨大不确定性的情况下,5G产业链等受疫情负面影响较小的科技板块阻力更小;

第二,科技产业周期在全球新能源汽车周期、全球5g周期、全球半导体周期、以及全球云计算周期带动下,内生动力更足,结合政策的大力支持,科技行业在疫情缓和之后有望迅速修复。

康主编:可是现在市场很多人认为科技股估值已经较高。

徐彪:在我们2020年的年度策略报告中,我们用了一句话来解释市场,叫做“敬畏趋势——景气度趋势远比估值重要”。实际上,根据我们从历史数据测算,在中短期(1年)涨幅大小与估值关系不大,主要取决于盈利的高低和盈利的边际变化。因此,在成长股的高增长阶段,特别是加速增长阶段,盈利的趋势性最重要,估值反而是次要因素。

康主编:为什么中短期的涨幅与估值关系不大?

徐彪:有两个角度可以解释。

首先,估值的提升或收缩,本之水对未来盈利预期的调整,若预期盈利向上,则估值扩张;若预期盈利向下,则估值收缩。当一家公司盈利增速较高或加速增长时,市场对该公司未来的盈利预期也会随之上修,表现为估值的扩张(盈利估值双击),此时估值通常都较高,因此估值并不能作为中短期的买卖依据;

另外,处于高增长阶段的成长股,理论上也可拥有较高的估值。这一点我们可以从三阶段增长模型推导分析出来。

02、

T+0的回归有其合理性,但需先行试点

康主编:近日,中共中央、国务院发布《关于构建更加完善的要素市场化配置体制机制的意见》(下称《意见》)。《意见》提出,要完善股票市场基础制度。您认为股票市场基础制度改革未来的发力点在哪里?当前最迫切需要改革的制度是什么?

徐彪:基础制度改革的目的在于进一步提升资源配置效率,激发社会创造力和市场的活力。目前的发力点在于完善股票市场的融资功能,为各规模、各类型的企业提供更好的直接融资渠道;完善投资者保护,包括对上市公司信息披露的规范化,建设证券民事诉讼制度,打击股票市场的不法行为,加强市场监管长效机制;完善主板、科创板、中小企业板、创业板和全国中小企业股份转让系统(新三板)市场建设。目前股票的发行、交易和退市机制成为比较迫切的改革重点。

康主编:发行、交易、退市制度还有哪些改革的空间?

徐彪:退市方面有比较大的改革空间,我国“面值退市”在2012年首次引入,在未来退市制度会越来越严格,并且我国A股的投资者对于公司退市的接受度也会提升,完善更加市场化、多元化的退市机制,严标准、简流程,提升问题公司的退市效率和退市力度是改革的方向,这些基础制度的完善将使公司从上市到退市的过程常态化,市场对于劣质公司退市的接受度越来越高,将驱使A股市场变得更加成熟。

康主编:您认为T+0制度有回归的必要和可能性吗?

徐彪:近期,从金融委会议中释放出“提升市场活跃度”这一个信号,有观点认为实行T+0交易制度的时间已经成熟,我国的A股市场制度体系日趋完善,交易制度的放开是深化市场化改革和金融市场对外开放的重要方面。

也有观点认为,我国目前仍然是个人投资者占主导,投资者保护机制尚未完善,并且在目前T+1机制下市场活跃度仍然很高,现在推行T+0制度还为时尚早。

T+0的回归有其合理性,但是即使回归可能也需要先制定一个较高的参与门槛,在一些市值较大,估值较低的成分股中首先试点,保证风险不会急剧增加。

03、

“2020年将启动至少5年的股权投资市场的持续繁荣和上行”

康主编:您在近期曾表示,“2020开始很有可能会启动连续至少5年的股权投资市场的持续繁荣和上行”,为什么会有这样的判断?

徐彪:相比间接融资,直接融资的优势包括资金门槛低、不会增加企业杠杆率,并且很多中小企业包括目前国家重点支持的战略新兴产业部分行业都更需要通过股权融资来获得运营资本。

与国际上的主要经济体相比较,当前我国非金融企业杠杆率、间接融资所占的比例都较高。中国直接融资的占比在最高峰的2016年只有19%,而发达国家直接融资占比超过50%,中国无论从全部股权投资口径还是上市公司股权融资口径来看都有较大发展空间。

股权投资市场的繁荣能加大直接融资比例,降低企业杠杆,2016年至2017年间,企业并购重组与再融资行为受到较大限制,股权投资由此而遇冷,但是近两年国家在政策上也给予了支持。

另外未来住户部门会降低房地产的配置比例,从而有更多的资金会流入股权市场,这也是未来的一个趋势。

康主编:商业银行在“科创立国”的大环境下,为什么不能承担为科创企业融资的重任?

徐彪:商业银行由于其自身的特点,风险偏好较低,对企业资产状况、资信状况等要求都比较高,相比于新创的科技公司,通常倾向于选择那些稳健成熟、资金充裕的大型企业,提供传统的债权融资。“科创立国”的主力军以中小企业为主,这些企业普遍具有较高投入,较高风险,较慢回报的特点,由于不符合商业银行的风险偏好和监管要求,这些企业往往会被选择性忽视,而股权融资的资金门槛更低,并且能降低企业杠杆率,解决了信贷融资上存在的“融资难”、“融资贵”和“融资乱”的问题,更好得服务于科创企业。

康主编:您所说的“股权融资市场繁荣和上行”里面包括A股的繁荣和上行吗?

徐彪:包括,我们认为未来A股将继续演绎“少部分公司的牛市”。

2017年是外资进入A股的元年,使得“外资偏好的白马龙头”成为“少部分公司”牛市的核心推动力,并且政策周期由过去五轮“大开大合”式的刺激,转为今年以来的“抵抗式”宽松,少部分公司成为A股牛市的推动力是在杠杆不能上天和房住不炒背景下的长期趋势。

在此背景下A股全面估值提升的可能性较低,而结构性估值的提升来源于公司业绩的支撑,指数整体的机会来自于政策阶段性、脉冲性放松的预期,这也就是为什么市场整体上仍然是“少部分公司”的牛市。

康主编:您认为未来居民财富配置中是否需要提高股市投资的比重?合理的比重应该是多少?

徐彪:未来股市投资比例需要提高,并且近年来在未来房住不炒的政策基调下已经形成了居民部门房地产配置比重下降和金融资产缓慢提升的趋势。我国合理的比重可以横向对比美国和日本的分配,看齐发达经济体居民部门权益及保险、养老金占总金融资产的比重:美国居民部门权益及保险、养老金资产占总金融资产比重超过60%;日本储蓄比重高,权益及保险、养老金比重也有44.75%。

相比之下,我国居民部门金融资产分布中存款和现金占比超过一半,权益投资和保险、养老金资产合计仅25.3%。由此可见我国居民部门权益的配置还要逐步提升至合理水平。

您可能还喜欢阅读:

危机预言者:“我们处在康波周期最后衰退的十年,黑天鹅会非常多”

对话洪灏:这是一场超过2008年的危机,不要在推土机前面捡钢镚

08年金融危机赢家:危机远没结束,最扭曲的行为就是危机时抄底

全文完,感谢阅读。