核酸检测乱象:“假阳”风波下的润达医疗

独家抢先看

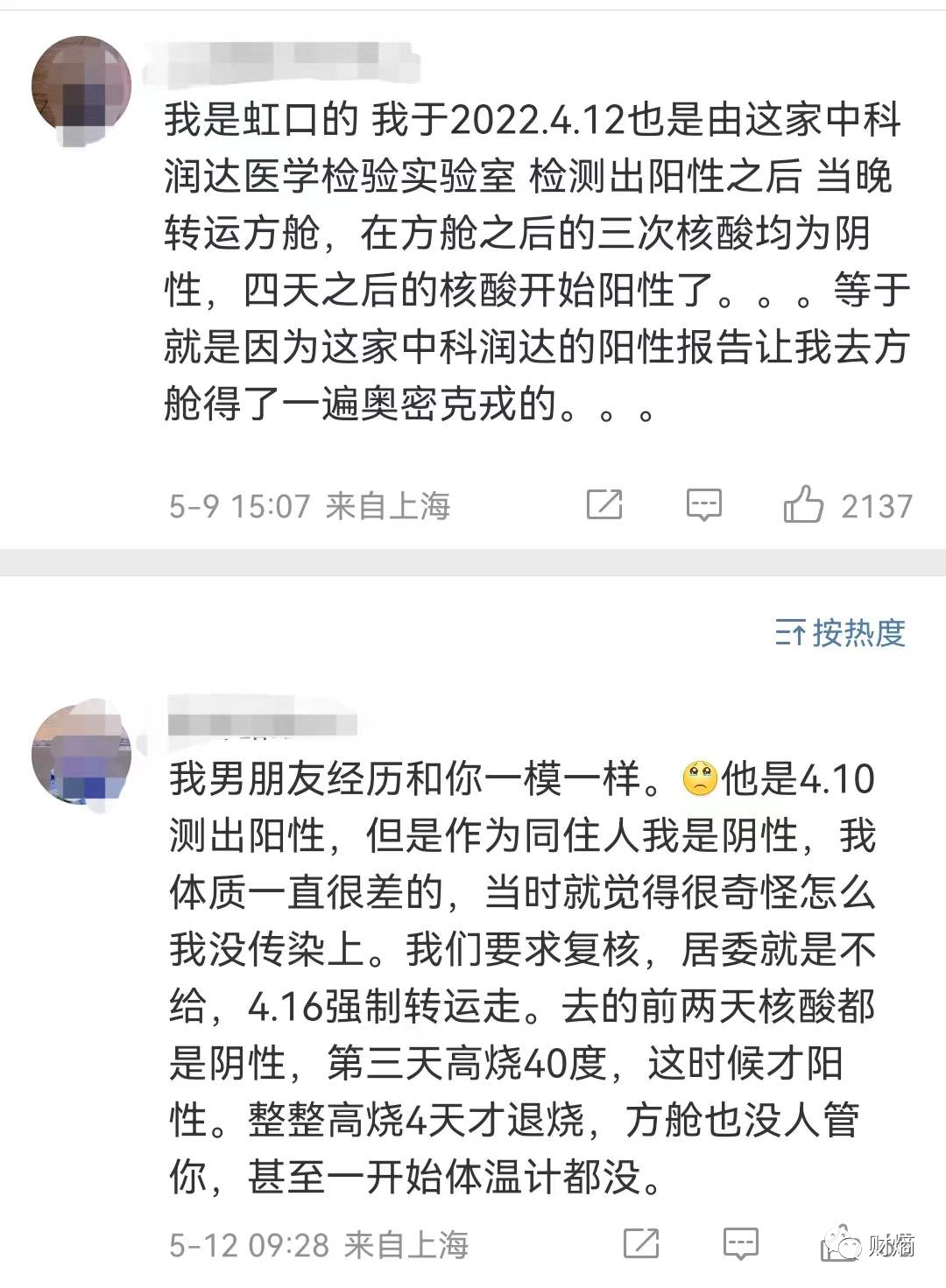

5月21日,随着“朴石医学检验实验室6人采取刑事强制措施”新闻被通报出来,人们再次将目光聚焦到润达医疗(603108.SH)身上:此前的“假阳”事件调查结果如何?公司受到处罚了吗?

5月9日,第三方实验室中科润达,被曝出在上海黄浦区的海悦花园小区测出了5例“假阳性”,引起该小区居民的强烈不满和质疑;随后又有居民爆料,位于上海黄浦区五里桥街道的融创滨江壹号院小区,在一天内测出13个“假阳性”,检测机构亦为中科润达,由此引发轩然大波。一时间,中科润达连同母公司润达医疗一齐被推上风口浪尖。

5月10日,在上海疫情防控发布会上,相关负责人表示,针对网上部分市民对核酸检测结果的情况反映,已展开对相关第三方检测机构的调查,如果发现违法违规问题,将依法依规从严查处,绝不姑息。

5月11日,针对“假阳性”事件,润达医疗发布公告称,公司已要求中科实验室就相关情况启动内部自查,并配合有关部门调查。

就“假阳性”事件调查进展等相关问题,财熵致电润达医疗,公司方面人士表示:“经自查,实验室整个检测流程是没有任何问题的。”

但问及官方调查结果时,润达医疗方面人士则透露:上海的第三方核酸检测机构很多,官方一般不会针对性地对某家机构进行调查,通常是由上海市临床检验中心采取多次专项检查、现场蹲点督导和巡查等方式,但调查结果均没有发现什么异常。

“假阳”风波到底对润达医疗造成了多大影响?从资本市场看,事发后润达医疗股价连续下挫,6天时间跌去20%;业务方面,润达医疗方面人士告诉财熵,“除了投诉的两个小区更换(检测机构)之外,公司位于上海市其他地区的核酸业务仍在正常开展,包括核酸检测气膜实验室。”

某种程度上来说,“假阳”风波并未给润达医疗的业务带来毁灭性的冲击,但由于舆论发酵,公司被置于聚光灯之下,人们这才发现,润达医疗背后潜藏的隐患似乎并不简单。

新冠检测“福祸相依”

在方法论上,核酸检测被认为是新冠病毒检验的“金标准”,几乎不会有假阳性的可能出现。但从现实情况来看,“假阳性”却无法百分之百避免。

据外网的文献数据显示,核酸检测的假阳率在0.1%-0.6%之间。英国临床医学上的一项研究显示,假阳性率是0.5%。国内方面,除润达医疗之外,合肥和合医学检验实验室、合肥诺为尔医学检验实验室以及华大基因(300676.SZ)等检测机构,都曾曝出过“假阳性”事件。

据业内人士分析,核酸检测“假阳性”可能有多方面的原因。比如在采样、转运、检测环节中,因操作不规范或实验室环境问题,均可能导致样本出现污染;也有专家认为,可能和试剂盒本身有关——据新浪财经援引病毒学专家常荣山的分析,润达医疗订购的核酸检测试剂盒分属两家不同的企业,且认定标准存在一定差异,当试剂检测不出某一指标时,就有可能导致“假阳性”出现。

但这并不是润达医疗可以逃避责任的借口。事实上,早在今年4月,就曾有居民在中科润达进行核酸检测后,出现由阴性变为阳性的情况(复核为阴性),只不过当时并没有引起公司的重视。据媒体报道,进入5月之后,上海黄浦区出现了更多与中科润达有关的疑似假阳案例,且主要集中在5月1日-7日。

上海居民爆料 图源微博

之所以会出现这样的情况,与润达医疗的产能扩张不无关系。仅4月,润达医疗的日检测量便从3月的几万管提升到数十万管;5月5日,随着中科润达投资建设的上海市黄浦区首个核酸检测气膜实验室正式投入使用,公司整体的核酸检测能力得到大幅提升。按照规划,该气膜实验室初期设计产能每天10万管,若按照1:10比例进行核酸采样,每天能够承担超百万人份的样本检测工作。

该实验室的落地,也承载着润达医疗未来业绩增长的愿景。在润达医疗4月28日的业绩交流会上,面对腰斩的一季度净利润,公司管理层满怀遗憾:“倘若过去两年多时间里投入更多力量到新冠检测,可能利润会好得多,这也是管理层最近所检讨的”;管理层进一步表示,未来会继续扩大新冠检测产能,力争完成全年既定业绩目标。

不出意外的,公司管理层此番“肺腑之言”引来了不少声讨。而在“假阳事件”之后,此番言论难免招致“公司为了一味追求业绩而忽视质控能力”的质疑。

事实上,近期因新冠检测成为“网红”的润达医疗,一开始并没有吃到核酸检测太多的红利。

根据润达医疗财报显示,公司2020年来自第三方实验室的收入仅为1.57亿元,占总营收的2.2%;到了2021年,公司加强了新冠检测业务投入,当年来自新冠检测第三方实验室的收入为3.53亿元,较上一年同期增长125.60%。但该业务占公司总营收的比重还不到4%。

严格来说,润达医疗的核酸检测业务在2022年才算真正崛起。2022年一季度,公司旗下两家第三方实验室所在的上海、东北地区爆发疫情,令公司核酸检测订单激增。但由于部分地区采取的静默措施导致公司新冠检测之外的业务难以开展,一季度公司净利润同比下降53.96%至4132.59万元,真可谓“福祸相依”。

虽然润达医疗在4月之后大举扩张新冠检测产能,但公司业务核心区域即华东地区在二季度仍深受疫情反复困扰,且润达医疗方面人士告诉财熵,“目前公司在上海的员工大多还处于居家办公状态,其他常规业务仍然受到影响。”换句话说,公司未来在核酸检测业务上的业绩增量,是否能够弥补其他业务的亏损,还要打上一个问号。

需要指出的是,若疫情持续严峻,润达医疗或有可能遭遇更大的危机。

并购隐忧

润达医疗目前面临的一大风险,来源于高企的商誉、大量应收账款以及较高的资产负债率。

财熵梳理发现,2020-2021年,润达医疗的商誉分别达到17.94亿元、18.98亿元,占净资产比例为56%、54.8%;应收账款分别为30.09亿元、37.11亿元,占总资产的73.75%、84.5%;而近两年来的资产负债率平均达到60%以上,远高于同行业平均水平。

2015-2022年Q1润达医疗资产负债率变动 图源Choice

很显然,上述指标压力,并非由于润达医疗核酸检测业务的扩大。通过梳理润达医疗的发展路径,可以清晰地看出,问题的根源来自于公司多年来的激进扩张——2015年上市之后,润达医疗借助资本市场获得融资,开启了疯狂的并购之路。

2016年,润达医疗通过股权收购及投资合作等方式,控股了鑫海润邦、杭州怡丹、北京东南、北京润诺思、合肥润达、广东润达、上海中科、黑龙江龙卫等多家公司,同时取得RBM公司、麦迪医疗等公司部分股权。

2017年,麦迪医疗先后拿下长春金泽瑞、武汉优科联盛、云南润达康泰、武汉润达尚检等多家公司的控制权。据不完全统计,到2017年年底,润达医疗旗下全资或控股子公司已超过30家,其中部分涉及IVD产品研发及实验室信息管理研发,部分用于扩大公司市场区域布局。

2018年5月,润达医疗发布公告,拟以发行股份及支付现金的方式,一口气“吞下”苏州润赢、上海润林、杭州怡丹、上海伟康以及上海瑞美5家公司的股权,需要指出的是,这5家公司里有4家为润达医疗的关联公司。虽然这场耗资超过11亿的重组计划最终遭到了证监会的否决,但也掩盖不住公司扩张的野心。

频繁的并购动作,令润达医疗的业绩规模迅速膨胀:公司营收,从2015年的16.29亿元增长至2018年的59.64亿元;净利润,从2015年的0.92亿元增长至2018年的2.62亿元。

但硬币的另一面是:持续的并购给润达医疗的流动性带来了极大的压力——应收账款从2015年的5.7亿元飙升到2017年的18.67亿元,极大地吞噬了现金流,导致那几年公司经营性净现金流均为负数。

同时,疯狂并购也令润达医疗的商誉与负债压力陡增。2015年,润达医疗的商誉仅为252.67万;3年后,这一数字飙升到了16.56亿。其中,对长春金泽瑞的收购让公司商誉激增了7.69亿,而这笔交易在当年实施之时,曾因溢价过高饱受市场质疑。

债务方面,2018年末,润达医疗短期负债(短期借款+一年内到期非流动负债)高达18.64亿元。但彼时,公司账上仅躺着3.73亿元货币现金。

为了缓解资金压力,润达医疗在2018年期间开始变卖资产,先后转让了瑞莱生物和麦克奥迪的股权,合计售价仅2亿元左右。相对于公司当年接近15亿元的短期偿债缺口,这两次交易几乎于事无补。

屋漏偏逢连夜雨。受业绩增速放缓、重组失败等因素影响,润达医疗股价在2017年、2018年连续走低。由于股价受挫严重,公司控股股东的股权质押率在2019年初飙升到了80%以上。

股权质押风险高企,加之债务压力攀升,让润达医疗控股股东最终走上了“卖身”之路——2019年,朱文怡、冯荣等7名股东合计向杭州下城国投转让了20.02%的润达医疗股份,后者还拿下了27%的公司股东大会表决权,成为公司的控股股东。

实控人的转变,并没有让润达医疗的财务状况得到缓解,其商誉依旧连年走高,负债端压力仍存。而疫情之下,公司旗下部分子公司业务难以正常开展,高额的商誉,以及应收账款或将面临减值计提的风险,是个不定时的雷。

2015年-2022年Q1润达医疗商誉变动 图源Choice

业绩对赌能否取胜?

不可忽视的是,这场公司控股权的变更,也给润达医疗带来了另外的挑战。

2019年下城国投拿出15亿元收购润达医疗的股权时,曾设下“对赌条款”——按照协议规定,2020-2022年,润达医疗经审计净利润不得低于3.2亿元、3.5亿元和3.8亿元,每股收益分别不低于0.55元、0.6元、0.66元。

从目前的财务数据来看,润达医疗2020年、2021年的净利润分别为3.30亿元、3.8亿元,已经顺利完成业绩承诺,2022年是对赌协议的最后一年,公司完成业绩目标的可能性有多大?

作为一家全国性的IVD 平台型综合服务商,润达医疗主要是为各类医学实验室提供体外诊断产品及专业技术支持的综合服务。分产线来看,公司的主营业务分为商业板块和工业板块两大类。

其中,工业板块包含IVD产品研发生产业务、医疗信息化业务,虽然近几年增速不错,但整体占公司总营收比重较小,2021年不到6%,短期内或难以成为公司有效的利润增长点。

商业板块主要包含IVD仪器耗材传统经销代理业务、集约化/区域检验中心业务和第三方实验室检测业务三种服务模式。其中集约化/区域检验中心业务是公司的主流业务,2021年营收为25.15亿元,在公司的营收占比接近3成。

区别于第三方实验室模式的外包式检验服务,所谓的集约化/区域检验中心,更多是满足医院的自主检验。一般是指公司为医疗机构等客户提供系统性的服务项目,包括提供检验试剂耗材集中采购供应、成本控制,甚至是参与实验室的升级改造(即区域检验中心)等,其利润主要来源于体外诊断试剂耗材的进销差价或自产产品销售。

2021年期间,受东北地区疫情影响,润达医疗终止了当地部分医院的集采合作项目,导致集约化/区域检验中心业务营收增速出现放缓。这一情况在2022年一季度进一步恶化——由于上海、东北等地区因疫情全域静态管理,导致终端医院就诊量大幅下降,润达医疗院内常规检测服务业务几乎难以正常开展。

财熵从润达医疗内部人士处了解到,5月下旬公司院内的常规检测业务正在逐渐放开,但二季度整体受到的影响还是比较严重,公司的集约化/区域检验中心业务放量或需要延缓至三、四季度。

重压之下,润达医疗管理层只能将希望“押注”于新冠核酸检测业务。

目前,润达医疗旗下共有两家第三方实验室:上海中科润达精准医学检验有限公司(下称“上海中科润达”)和黑龙江龙卫精准检验中心(下称“黑龙江龙卫”)。

上海中科润达在上海地区的新冠检测中规模排名前三。曾有媒体测算,按照上海单检28块/管的收费标准,及润达医疗日检测超30万管的检测量计算,公司每天新冠检测的收入能达到800万元左右,估计4月单月新冠检测收入将超过2亿元。

黑龙江龙卫则参与建设了东北三省面积最大的核酸检测实验室,自3月31日开始投入使用,现阶段以二十混一检测方式计算,检测能力可达到10万管/日(200万人次/日)。该核酸检测实验室位于哈尔滨市内。财熵粗略估算,若按黑龙江省混检4元/人的收费标准计算,该实验室每日收入可达800万元左右。

若算上上海地区的情况,与公司2021年88.60亿元的营收相比,显然还有不小的差距。此外,核酸检测价格一直处于下降通道,该业务的利润空间有进一步被压缩的可能。

如此看来,润达医疗想要完成2022年业绩的既定目标,似乎还有不小的挑战。

内容来源: 财熵

作者:吴楠

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”