逆周期韧性凸显,10万亿兴业银行再出发!

独家抢先看

在市场洗礼中不断积蓄穿越周期的力量。

——兴业银行董事长吕家进

凤凰网财经讯 3月27日晚间,兴业银行发布2024年年报,在整个银行业受到“低利率、低息差”双重挑战的大背景下,交出了一份营收、净利双增长,总资产站稳10万亿台阶的破局答卷,逆周期韧性凸显。

年报数据显示,2024年,兴业银行实现营业收入2122.26亿元,同比增长0.66%。归属于母公司股东的净利润772.05亿元,同比增长0.12%。其中,利息净收入1481.07亿元,同比增长1.09%;非利息净收入641.19亿元,同比下降0.32%。兴业银行表示,利息净收入的同比增长“主要得益于生息资产日均规模稳健增长和净息差降幅管理”;非利息净收入的同比下降则主要受保险“报行合一”等监管政策因素影响,手续费净收入下降。

非常值得一提的是,兴业银行的净息差维持在1.82%的较高水平,较去年四季度的行业平均水平高近20%。净息差1.8%曾被视为行业的警戒线,但去年以来,银行业净息差持续下行,甚至屡屡跌破历史最低水平,成为了悬在行业头顶的“达摩克利斯之剑”。此时,兴业银行1.82%的净息差数据就显得尤为亮眼,韧性之强超市场预期。

良好的息差表现得益于兴业银行稳健的资产及负债结构持续优化。截至2024年末,兴业银行资产总额105078.98亿元,较上年末增长3.44%。其中,贷款(不含应计利息)较上年末增加2756.75 亿元,增长 5.05%。总负债96142.87亿元,较上年末增长2.82%。其中,客户存款(不含应计利息)余额55323.33亿元,较上年末增长7.69%。不良贷款余额614.77亿元,较上年末增加29.86亿元,不良贷款率1.07%,与上年末持平;拨备覆盖率237.78%。

兴业银行复盘这张答卷时认为,业绩稳健增长的原因在于“用价值银行重塑发展目标,以改革创新推进高质量发展。”

在兴业银行的官方解释中,价值银行主要有五大特征:盈利能力强、客户合作深、风险成本低、业务结构均衡、经营特色鲜明。在价值银行的战略目标指引下,兴业银行提出以“战略执行、客户服务、投资交易、全面风控、管理推动”五大核心能力为引擎,锚定“轻型化、集约化、专业化”发展方向,努力通过全方位价值创造,实现长期可持续发展。

三大核心能力助力重塑资产负债表

年报答卷可以说明,兴业银行的这条转型之路已经取得了初步成效,营收、净利双增只是表象,更为重要的是,兴业银行通过战略执行、全面风控和投资交易三大引擎,正在重塑自己的资产负债表,夯实穿越周期、突围低利率时代的核心竞争力。

在资产端,兴业银行不断向“新”而行,近年来该按照五篇大文章的指引,依靠强大的战略执行能力持续调整贷款结构,截止2024年末,该行的科技金融、绿色金融、普惠金融贷款占总贷款比重分别提升至 16.89%、16.87%、9.69%;融贷款余额分别较上年末增长 20.68%、19.64%、10.97%,均高于贷款整体增速。

在负债端充分践行降本增效。2024年末,兴业银行的存款付息率为1.98%,同比下降26个基点。其中,零售存款规模增加至 1.57 万亿元,占总存款比重提升至 28.35%,规模提升至股份制商业银行第二位。低成本核心存款占比持续提升,为该行稳息差做出了重要贡献。

同时,兴业银行在“大投行+大资管+大财富”的循环驱动下,做优表内、做强表外、做大中收,加速向轻资本转型。在提升投资交易能力上,兴业银行全年实现其他非息净收入 400.23 亿元,同比增长 9.43%;转型投行 FPA 规模达 3.06 万亿元;兴银理财规模达到 2.18 万亿元,兴业基金公募基金管理规模、兴业信托资产管理规模分别较上年末增长 32.70%、118.37%。三轮驱动业态渐成。

风险防控上,兴业银行坚持“宁可让利,不让风险”。推动风险管理从被动防御向主动经营升级,打造“管得住、放得活”的全面风险管理体系。提高数字风控智能化,升级智能风控体系,大幅提升员工作业效率和风险管控质量。坚持从严治行,推动形成发现问题、整改问题与促进发展的工作闭环,合规经营水平显著提升,内控管理体系更加健全。

以战略执行能力精准锚定国家战略方向,投资交易能力开辟轻资本盈利新赛道,全面风控能力筑牢风险底线,三者协同形成的“资产结构优化-收益多元增长-风险主动管控”闭环生态,助力兴业银行在行业低谷期率先破局。

管理推动战略执行 将“五篇大文章”转化业务增长极

战略执行、投资交易和全面风控都有赖于优秀的管理推动。近年来,兴业银行从集团管理层面,将“国家所需”与“金融所能”深度绑定,积极融入和服务新发展格局,并以国家战略为指引,构建了自身新的业务增长极——将做好“五篇大文章”,与擦亮绿色银行、财富银行、投资银行“三张名片”,布局科技、普惠、能源、汽车、园区“五大新赛道”融合推进,在培育新质生产力、服务中国式现代化中推进自身高质量发展。

2024年,兴业银行的科技金融、绿色金融、普惠金融贷款都实现了两位数增长。数字金融则从建设期走向收获期,不仅可以赋能科学管理,还能充分助力兴业银行在“科技-产业-金融”新三角循环的构建中把握住市场先机。

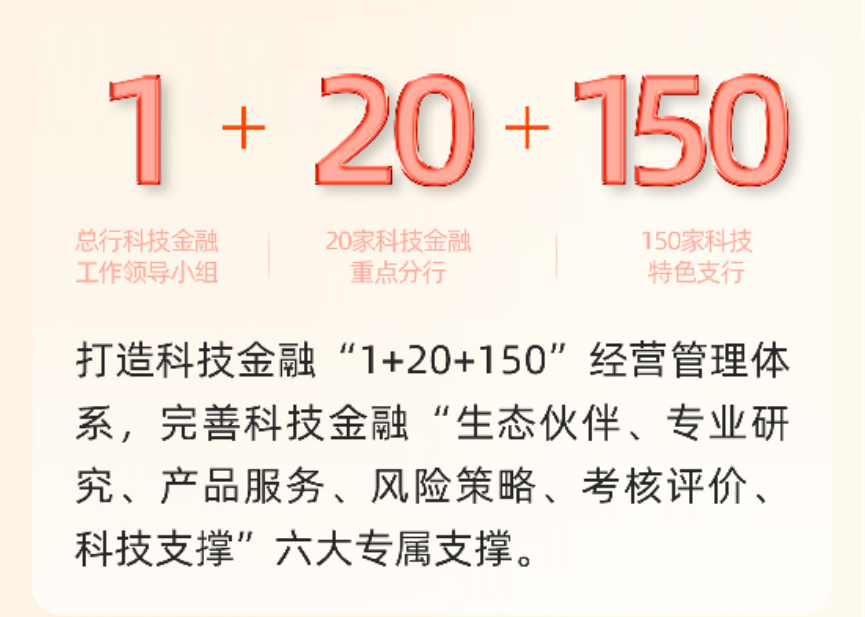

为了做强科技金融,兴业银行立足自身优势,通过组织重构、风控革新、生态融合、产品迭代、数字赋能五维创新,打造科技金融“1+20+150”经营管理体系,完善科技金融“六大”专属支撑,破解了科技企业"评估难、授信难、风控难"痛点,形成"生态化服务+数字化穿透+全周期陪伴"的科技金融服务范式,全方位提升科技金融服务能力,助力新质生产力发展。

截至报告期末,兴业银行合作科技金融客户32.45 万户,较上年末增长 14.15%。科技金融融资余额 1.74 万亿元,较上年末增长 17.82%。科技金融贷款余额 9689.16 亿元,较上年末增长 20.68%;贷款不良率 0.77%,低于企金贷款平均水平,资产质量保持良好水平。其中:以“绿色 + 科技”通过构建绿色产品体系,加大科技金融服务。服务科技金融客户 29605 户,融资余额 6705 亿元,较上年末增长 12.80%。

绿色金融更是兴业银行多年来的突出亮点,绿色贷款规模和增速都在股份制商业银行中保持领先。这得益于该行坚定的将绿色金融作为战略核心业务,并前瞻性的升级为可持续发展理念,率先将可持续发展提升到企业战略和公司治理层面。该行围绕企业碳资产、碳汇、碳交易等需求场景,创新提供多元化、专业化、精细化碳金融综合服务,为经济社会发展全面绿色转型和美丽中国建设提供高质量金融供给,为实现碳达峰、碳中和提供有力支撑。

2024年末,兴业银行绿色金融融资余额达到 2.19 万亿元,较上年末增长 15.88%;人行口径绿色贷款余额 9679.31 亿元,较上年末增长19.64%,余额保持股份制商业银行第一位。

数字赋能客户服务 重塑传统金融业务边界

兴业银行战略执行、投资交易、全面风控、管理推动这四大能力的背后都有一个核心理念作为支撑,即“以客户为中心”。与这个理念相对应的,是该行始终着力提升的客户服务能力。

在数字经济与产业升级深度融合的背景下,兴业银行以“数字金融革新”与“科技生态重构”双核驱动,突破传统银行服务边界,构建起覆盖“企业-产业-社会”的全维度金融服务体系,为培育新质生产力提供系统性金融解决方案。

通过持续健全客户分层分类经营体系、产品交叉销售体系、公私联动和场景金融服务体系,兴业银行实现了客户服务能力的结构性突破。2024年末,兴业银行公司金融客户数达 153.55 万户,较上年末增加 13.41 万户。零售金融客户数增至 1.1 亿户,其中 87.14万户长尾客户上迁至贵宾客户,1.48 万户黄金、白金和黑金客户上迁至私行客户。同业金融价值客户增至 1864 户,主要类型同业客户合作覆盖率保持在95%以上。

为了破解科创企业“评估难、融资难、成长难”痛点,更好的服务新质生产力发展,兴业银行还着力打造了以“政策链、创新链、资本链、产业链、人才链”五链融合的“科技金融生态圈”,链接了超 3 万个来自政府、高校、园区、投资机构、律所、协会、服务机构的生态伙伴。并在产品服务上,发挥“商行+投行”优势,为科技企业提供“全生命周期”“全要素发展”“直接融资和间接融资并重”的综合金融支持,以差异化服务优势助力科创企业发展。

这种“数字金融筑基+生态协同赋能”的双引擎模式,不仅重塑了银行服务实体经济的范式,更通过金融资源的精准滴灌,加速科技成果向新质生产力转化,为中国特色金融发展之路提供了鲜活实践样本。

价值银行擦亮中国特色金融的兴业范式

兴业银行逆势破局的经验也为行业揭示了一个转型的关键逻辑——金融机构的终极价值在于成为国家战略与实体经济的“命运共同体”,与国家战略共振。

2024 年末,兴业银行的制造业贷款占总贷款比重提升至13.20%,继续保持股份制商业银行前列水平。“五篇大文章”中的科技金融、绿色金融、普惠金融贷款占总贷款比重分别提升至 16.89%、16.87%、9.69%。这足以体现兴业银行将服务实体经济,支持国家重大战略发展作为根本任务。同时,也是对该行自身“价值银行”内涵的最好体现。

“五大能力”不仅是兴业银行破局行业周期的战略引擎,更是服务中国式现代化、落实“两重”“两新”国家战略的系统性解决方案。在“低利率、低息差、高风险”的行业变局中,兴业银行以战略执行、客户服务、投资交易、全面风控、管理推动为核心能力矩阵,将国家战略深度融入发展基因,走出一条“战略穿透力强、创新势能足、生态协同优”的中国特色金融实践之路,既为实体经济注入“源头活水”,亦为商业银行转型提供了可复制、可推广的“兴业范式”。