评测|爱房筹:这个众筹平台饱受非议,到底问题出现在哪里?

最近,有盆友在后台提问:“目前,房地产众筹的模式是否可行,能不能继续投资?”

今天,就给大家评测一下一个比较火爆的房地产众筹平台——爱房筹。

爱房筹之所以最近会饱受非议以及成为热搜平台,其一,是因为跟国内房地产扯上了关系。

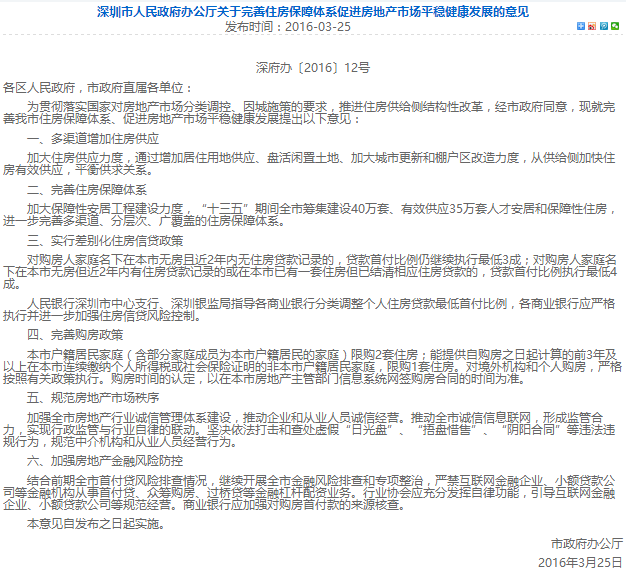

其二,就是因为在今年的3月25日,深圳市住房和建设局出台了一个叫 《深圳市人民政府办公厅关于完善住房保障体系促进房地产市场平稳健康发展的意见》的意见:

http://www.szjs.gov.cn/csml/bgs/xxgk/tzgg_1/201603/t20160326_3548323.htm

在这份意见的第六条写明“结合前期全市首付贷风险排查情况,继续开展全市金融风险排查和专项整治,严禁互联网金融企业、小额贷款公司等金融机构从事首付贷、众筹购房、过桥贷等金融杠杆配资业务。行业协会应充分发挥自律功能,引导互联网金融企业、小额贷款公司等规范经营。商业银行应加强对购房首付款的来源核查。”

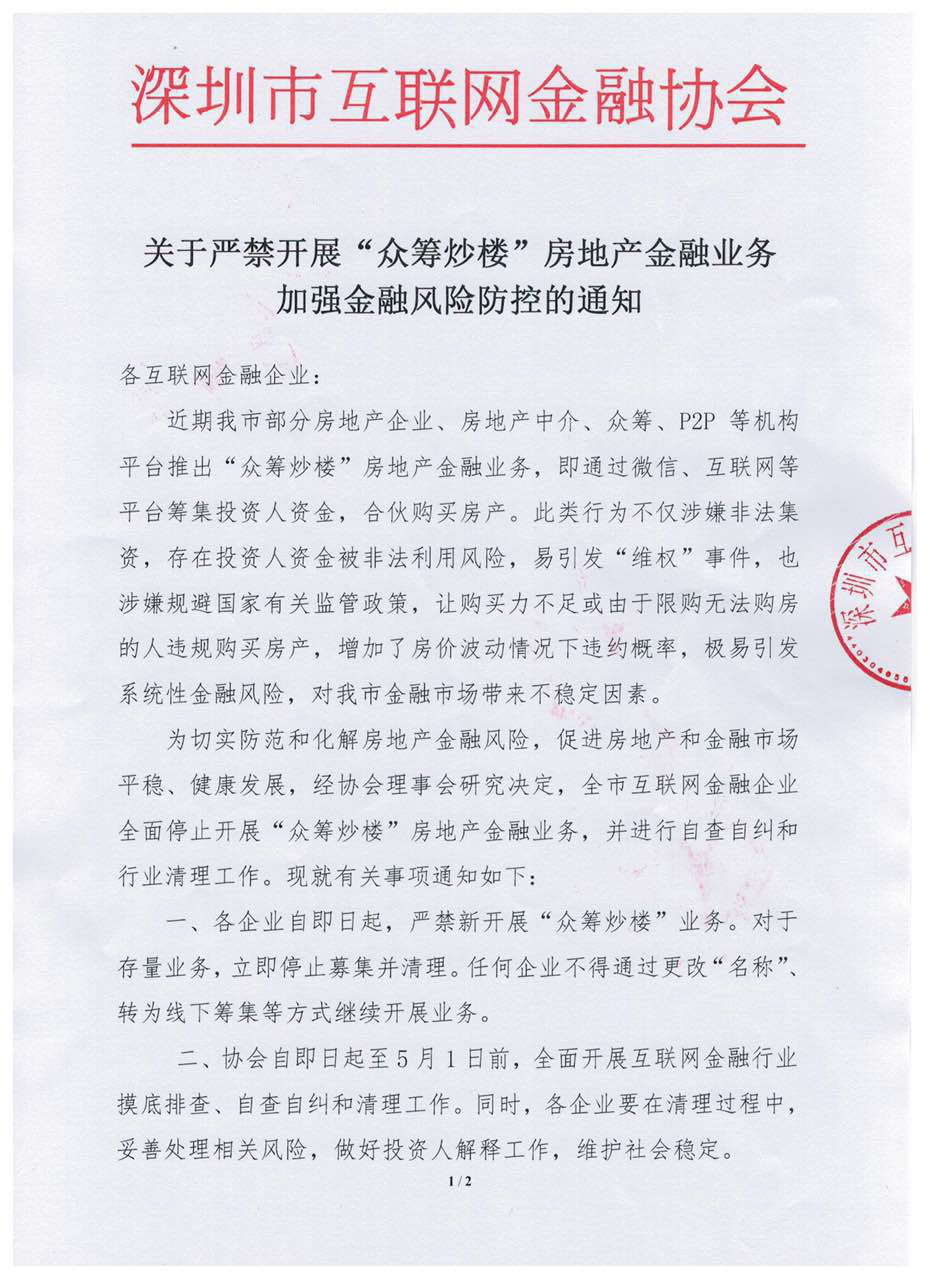

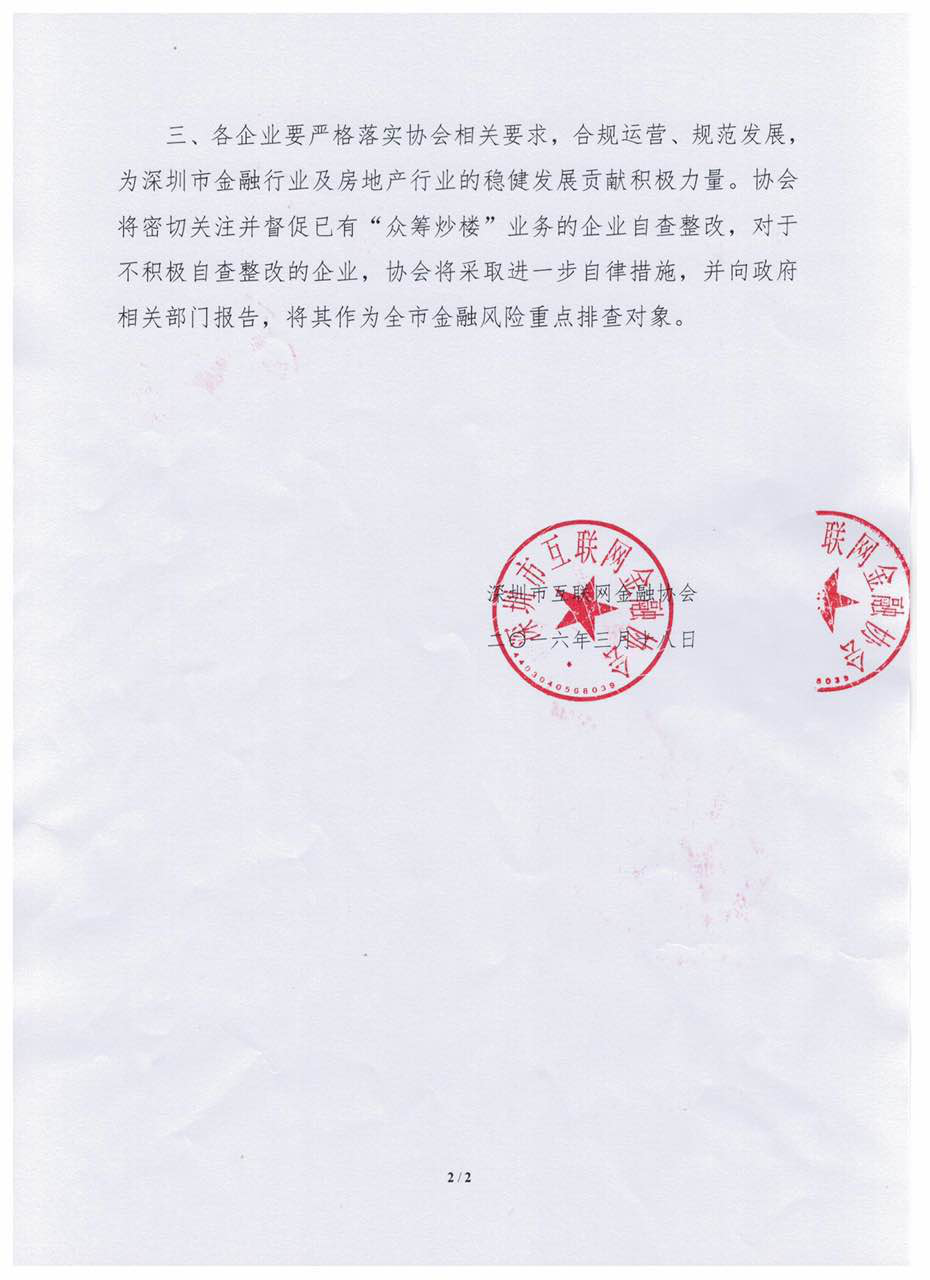

紧接着4月12日,深圳市互联网金融协会向会员单位下发了《深圳市互联网金融协会关于停止开展房地产众筹业务的通知》。

从上面的公告来看,深圳市互金协会对于房产众筹采取的是“一刀切”的处理方式,包含了市场上一切涉及房产众筹的模式。

关于大家问到的模式是否可行的问题,我认为可以从合规性、安全性、收益率等方面来综合评价。

我们先来看合规问题,菜导从其官网上查询到爱房筹的商业模式:

从这个商业模式图上看,就是投资人集资购买物业,然后将其出租或者出售,获得资产的增值回报。

从这个模式上来讲,是跟文章开头深圳市住建局以及深圳市互联网金融协会相违背的。而且,当前在爱房筹的官网上也搜寻不到任何涉及深圳房地产项目相关的信息。这个也能从侧面印证平台目前确实是不敢碰深圳的房地产。

菜导通过查阅爱房筹平台上发布的标的信息发现,目前处于筹资阶段都是一些广州、佛山的停车厂物业或者商铺类商业地产。

(广州某停车场项目)

(佛山某商铺项目)

不过,4月20日,广州金融业协会、广州互联网金融协会、广州市房地产中介协会联合发出《关于停止开展首付贷、众筹购房等金融业务的通知》。

目前,在广州注册的涉及房地产众筹的业务,也已经被叫停了,只有在类似爱房筹这样的平台上还是可以看到广州地区的项目。

至于平台为什么还可以正常发布广州的房地产众筹计划,菜导认为是应该是这样的:

①广州的相关文件,目前是地方性协会发布的,法律约束力比不上深圳市住建局的文件;

②爱房筹钻了两地监管的空挡,深圳市不让干“房地产众筹”,所以爱房筹找了外地的项目,而广州市相关协会,无法跨界监管注册地在深圳的平台;

因此,从合规性上来讲,平台目前是相对安全的。

但这也就是说,爱房筹是一个与国内各地房地产政策紧密相关的平台,政策风险是影响平台稳定性的一个很重要很重要的因素。很容易给人一种“打一枪换一地”的游击战的感觉。

其次,从安全性的角度来看,平台本身跟一般正规的P2P平台的安全保障内容大体相似,风控实地审核、资金由兴业银行监管,阳光财险账户安全险,暂无设置风险保障金,管理团队也暂未发现异常。

那么最关键的问题就落在了标的本身了,在这里,也就变成了房地产标的的风险了,也就是商品房、商品、停车场等物业的价值稳定性问题。

对于房地产项目价值的评估,我们主要可以从这几个方面来进行参考,城市发展程度、项目所在地未来的城市或者道路规划、周边物业的价值,周边的配套设置、人群的收入水平、消费水平、城市人口数量变化情况等来综合考虑。

目前国内的房地产市场,信息开放性还是比较强的,以上所涉及的信息,我们都可以从网络渠道查阅到相关的数据,再者,也可以通过咨询项目所在地的房产中介了解。

从当前国内房地长市场环境来看,暗藏一定风险,但短期内也不会造成系统性风险,或者行业性危机。

最后我们来看看平台目前的收益率情况:

从平台上的标的上可以看出,目前的收益区间是在10%-16%,还是比较高的,具有一定的吸引力。

观点

综合以上几个方面的情况来看,爱房筹尽管收益不错,但是受政策性风险影响和波及的概率比较高,对于崇尚长期投资或者价值投资的消费者来说,投资性价比偏低。