一年一度的“双十一”购物节本来是电商的主战场。而近年来,热衷于“借节营销”的P2P平台也加入了混战。

据团团君了解,今年双十一,京东金融、蚂蚁花呗、苏宁消费金融等电商平台仍是战斗主力;而P2P网贷平台在活动上更加踊跃。例如,某网贷机构联合数十家平台,推出“双十一”理财活动。截至目前,总成交量达到116亿。

业内人士和专家向团团君表示,此类活动特点之一是短期投机,缺乏长期战略;一旦“双十一”这种临时性的活动所积累的人气和流量下降,拆标和错配的风险将暴露,投资人的权益也可能受到侵害,一味追求人气和成交量会使平台风险加大。

P2P平台扎堆“双十一”理财节

据团团君了解,今年双十一,由P2P网贷垂直搜索引擎投之家牵头,联合近30家P2P网贷平台推出了平台运营推广活动,活动内容包括“加息”、“红包”、“实物奖励”等等。

据网贷之家数据显示,参与活动的平台中,包括宜贷网、汇盈金服、博金贷、e路同心、短融网、广州e贷、达人贷等多家平台成交量相比去年增长幅度均超过60%。

此外,团团君在拍拍贷、红岭创投、PPmoney等业内知名平台上均发现了“双十一”理财推广活动。

P2P网贷借节日营销并非首次成交量攀高

其实,P2P网贷平台节日营销并非首次。早在去年5月18日,网贷之家发起“518互联网金融理财节”,效仿电商“双十一”的促销节,投资人可以选择投资回报丰厚的P2P理财产品,50多家国内知名P2P平台参与活动。网贷之家数据显示,截至活动结束,总成交量近11亿元。

去年7月份,网贷门户网站网贷天眼联手民贷天下、万赢金融、建安金融、国控小微、光谷惠众、城城理财、众信金融、金宝谷、芒果金融九家国资背景平台举办了国资理财节。据媒体报道,在活动一周之内,有超过25万人投资人投出3.4亿元。

去年11月,投之家联合近百家P2P平台,推出“双十一”理财活动。据了解,该活动从11月2日一直持续到11月16日,期间用户除可享受各种抽奖以外,只要投资都可以享受加息的优惠,成交量超过百亿。

而到今年“双11”,P2P网贷行业当日成交量达到了116.07亿元,同比2015年“双11”当日102.63亿元的成交量增长了13.10%。

P2P网贷非电商一味追求成交量加大风险

尽管参与网贷双十一的业内人士强调,“与电商购物节的‘消费主题’不同,P2P‘双十一’倡导的是理性理财,期望P2P行业能通过理财节向规范化和安全性的环境下推进,扩大行业影响力、促进行业健康发展。”

但是,P2P平台扎堆双十一理财节的行为却遭到了业内人士和专家的质疑。

金融工场董事长魏薇就曾指出,双十一是各家平台创意、营销以及服务的比拼地,借助双十一的人气和流量,一个优秀的营销活动往往能给平台的影响力和交易量带来积极意义。

然而,需要注意的是,P2P行业与电商行业不同。P2P产品还面临着金融资产的合规性问题。尤其是在目前这种宏观经济下行、优质资产稀缺的情况下,金融资产是否合法合规,是否存在拆标错配等问题,将影响平台未来的发展。一旦双十一这种临时性的活动所积累的人气和流量下降,拆标和错配的风险将暴露,投资人的权益也可能受到侵害。

“如果P2P平台的高管缺乏对金融行业的敬畏,而一味的追求人气和交易量,风险也会相应增大。” 魏薇强调。

中央财经大学教授黄震则分析了理财节扎堆营销存在的问题。他表示,从光棍节、购物节到理财节都扎堆“双十一”,反映了中国商业营销创意的特点与问题:一是扎堆追热,忽视空档价值;二是从众跟风,独特创意不足;三是同质竞争,差异合作不多;四是短期投机,缺乏长期战略。

“如何避免制造一场闹剧,落得一地鸡毛,需要互联网金融从业者更理性思考、更系统策划、更智慧推动。多些实实在在的创新,少些炒作的噱头。”黄震如是说。

网贷平台福音!据财新

网报道,工业和信息化部(下称工信部)相关权威人士表示:P2P平台在电信部门需要办理的许可证只有一个,即《增值电信业务经营许可证》。那些开价一百万的中介们,要哭晕在厕所了。

据财

新网报道,工业和信息化部(下称工信部)相关权威人士表示:P2P平台在电信部门需要办理的许可证只有一个,即《增值电信业务经营许可证》;在许可证的各项业务形态中,P2P对应的是确实是“在线数据处理与交易处理”一项,但该许可并不等同于此前纷传的EDI证;此外,工信部尚未排除申请“互联网信息服务业务经营许可”,也即“ICP许可证”的可能性。

此前市场普遍判断,由于P2P平台属于信息中介,因此应当向地方通信管理局申办ICP许可证。但有媒体在9月中旬报道,ICP并非P2P所需许可证,真正要办理的是在线数据与交易处理许可证,该报道将其等同于EDI许可证。

9月中旬后,平台纷纷开始办EDI证,办证中介要价也水涨船高,工信部官员分析,EDI是误解。

据财新,工信部权威人士表示,“EDI的说法肯定是不准确的”,此前的市场解读存在着两个层面的误读。

而在此之前,网贷平台因传言需要ICP、EDI等资质问题多次陷入被动,甚至有中介喊价一百万办理。但今日财新援引工信部的言论,应该会终结这种炒作,网贷平台首要任务还是要在地方政府取得备案。

来源:金融观察团

据财新

网9月28日报道,工信部相关权威人士表示,P2P平台在电信部门需要办理《增值电信业务经营许可证》,在许可证的各项业务形态中,P2P对应的是确实是“在线数据处理与交易处理”一项,但该许可并不等同于此前纷传的EDI证(在线数据与交易处理许可证);此外,工信部尚未排除申请“互联网信息服务业务经营许可”,也即“ICP许可证”的可能性。

网络内容服务商英文为Internet Content Provider 简写为ICP。ICP证是指各地通信管理部门核发的《中华人民共和国电信与信息服务业务经营许可证》。国家对提供互联网信息服务的经营性ICP实行许可证制度(经营性ICP主要是指利用网上广告、代制作网页、出租服务器内存空间、主机托管、有偿提供特定信息内容、电子商务及其它网上应用服务等方式获得收入的ICP)。

自8月24日四部委联合发布《关于网络借贷信息中介业务管理暂行办法》(以下简称《暂定办法》)以来,主流舆论普遍认为P2P面前有三座大山:ICP认证、金融备案、资金银行存管。

目前P2P行业中已经获取ICP许可证的平台还不多,据不完全统计,在全国正常运营的2000多家平台中,有ICP经营许可证仅为5.73%,在已经与银行签订存管协议或联合存管协议的平台中也仅有40多家拿到了ICP证。之后有报道称,《暂行办法》颁布后,ICP认证的价格就开始水涨船高,中介价格甚至达到了100万元以上。

《北京商报》报道,苏宁金融研究院高级研究员薛洪言表示,相对ICP许可证,行业内获得EDI证的平台很少,基于合规的恐惧,行业内掀起了EDI牌照热不足为奇。不过,毕竟目前还没有正式渠道确认P2P运营究竟需要哪个证。EDI证的热度高涨,不排除有炒作的成分。

网贷之家分析师张天华向野马财经表示,监管细则是谈到要办相关的证件,但是目前还没有明确。

此前,澎湃新闻报道称,根据网贷监管细则,需要办理EDI认证,而不是此前传得沸沸扬扬的ICP认证。而此证的发放还要等银监会先下发《网络借贷资金存管业务指引》。这让已经花了大价钱求人办证的平台傻了眼。

分析来看,在《暂行办法》中明确提到“网络借贷信息中介机构完成地方金融监管部门备案登记后,应当按照通信主管部门的相关规定申请相应的电信业务经营许可;未按规定申请电信业务经营许可的,不得开展网络借贷信息中介业务。”

各家平台正是看到了这一条之后,开始争相办理ICP认证,可实际上,电信业务许可证是一个统称,里面还有很多不同的分类,ICP和EDI都属其中的分类。可两者意义截然不同:ICP是针对信息服务业务中的互联网信息服务,而EDI针对在线数据处理与交易处理业务。

在8月24日的举办的《网络借贷信息中介机构业务活动管理暂行办法》新闻发布会上,工信部在解读监管条例时表示网贷平台需要电信业务的经营许可。如,工信总信息通信管理局互联网处副处长现场表示,“事前,我们要做好电信业务的经营许可准入工作”,平台方在完成地方金融监管部门的备案登记后,要申请相应的电信业务经营许可,未按规定申请电信业务经营许可的,不得开展网络接待信息中介业务。工信部也没有明确说到底要办理哪个证件。

金投手董事长马俊湖向野马财经称,办理ICP许可证,或成为了网贷平台发展的一个分水岭。“许可证的申请程序比较严格,对企业资质要求较高,势必会有一大批企业在监管划定的硬性要求下,无法获得或达不到要求而选择退出。”

马俊湖称,ICP许可证是淘汰机制开启前的预警和信号。也就是说不符合这一要求,在规定期内没有拿到ICP的平台或面临清场出局,行业新一轮洗牌在即。

P2P的模式到底该办哪个证书呢?

据财

新网报道,工信部权威人士表示,办理“EDI的说法肯定是不准确的”,而且此前的市场解读存在着两个层面的误读。

第一个误读是,目前工信部尚未排除ICP许可的可能性,具体判断要等银监会下发《网络借贷备案登记指引》。该人士表示,在完成地方金融监管部门的等级备案后,P2P平台需要向地方通信管理局申请的许可证只有一个,即《增值电信业务经营许可证》;在许可证的各项业务形态中,P2P平台对应的应是“在线数据处理与交易处理”一项;但是,目前尚未排除申请“互联网信息服务业务经营许可”,也即“ICP证”的可能性。

第二个误读是,不能将“在线数据处理与交易处理”等同于EDI。据《电信业务分类目录(2015年版)》,EDI对应的“电子数据交换”,属于在线数据处理与交易处理业务中的一种。除了EDI,在线数据处理与交易助理业务还包括了交易处理业务、网络/电子设备数据处理等另外两项业务内容。该人士表示,P2P平台的业务形态更加倾向于其中的“交易处理业务”,而EDI一般对应的是海关、税务等处于国际标准数据格式的报表、保单业务,“跟P2P没有任何关系”。

此外,该人士建议平台到地方金融监管当局补办备案登记,再去地方信管局进行服务项目的变更。

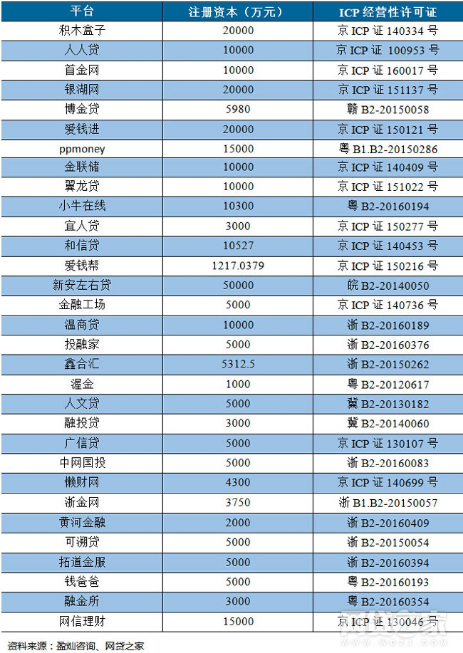

目前,一些业内资深和知名的平台如人人贷、积木盒子、易通贷、宜人贷、爱钱进已经获得了ICP证。

签约平台的ICP经营性许可证情况

ICP许可证是对外合作的主要资质之一,在与银行谈存管等核心业务时,银行会要求P2P平台提供ICP经营许可证。

由此可知,P2P要越过ICP认证、金融备案、资金银行存管三座大山的顺序是,先办理金融备案,再办理ICP认证,最后再办理资金银行存管。

附:工信部发言现场的文字实录。

[主持人]:请工业和信息化部信息通信管理局互联网处徐强副处长跟大家介绍相关的情况。[15:59]

[徐强]:谢谢主持人,各位媒体朋友下午好![16:02]

[徐强]:网络借贷信息中介是和金融融合的产物,也是一个新的产业业态,它具备了线上与线下紧密结合的特点,这种产业监管的模式,不同于传统的互联网,政府部门都在鼓励创新的同时在进行探索规范管理。工信部是负责互联网行业管理的部门,之前与银监会这边密切配合,还有相关部委密切配合,参与起草了这个《办法》,并且充分征求和采纳了社会各界的意见。下一步我们也将继续与相关部门共同构建互联网+金融的多部门联合监管模式,促进行业持续健康发展。[16:02]

[徐强]:我这边简要的对《办法》当中涉及到工信部相关职责的条款进行一下说明。工信部在这项工作当中主要有三项工作:[16:02]

[徐强]:第一是事前,我们要做好电信业务的经营许可准入工作。《办法》第五条规定,网络借贷信息中介机构完成地方金融监管部门的备案登记后,应当按照通信主管部门的相关规定申请相应的电信业务经营许可,未按规定申请电信业务经营许可的,不得开展网络接待信息中介业务,工信部这边将组织各省、自治区、直辖市的通信管理局,具体的审批是在各地的管局,按照互联网信息服务管理办法,电信业务经营许可管理办法,等等这样的规定,来开展电信业务许可的审批。并且开展电信业务和信息安全的形势审查和实地抽查。二是落实网络实名制,加强中介机构的互联网基础管理。在相关的IP地址使用、域名注册、网站备案、电信业务许可等环节,进一步落实实名制登记,并要求提高实名制信息的准确率。[16:03]

[徐强]:第二部分事中过程当中我们要做好电信业务行业监管工作。一是做好网络安全和用户信息保护的监管工作。《办法》第18条、第31条都明确要求中介机构要遵守国家网络安全的相关规定,具备健全的安全设施和制度,定期开展安全评估工作。《办法》的第9条、第23条、第27条,要求中介机构确保用户及交易信息采集、处理、保存及使用等合法性和安全性,不得删除、篡改非法买卖或泄露用户信息。结合职能工信部将依据网络安全及用户信息保护的相关法律法规及相关的标准,指导并监管中介机构保障网络信息安全,对中介机构系统及网络进行安全定级备案,并开展风险评估,指导中介机构加强网络和系统的安全防护,强化网络数据安全和用户个人信息保护。[16:03]

[徐强]:第二部分提升技术支撑能力,按照国务院领导同志的要求,工信部正在建设国家互联网金融风险分析技术平台,并且将于近期成立技术专家委员会,通过加强监测、预警、取证、曝光等技术手段建设,提高数据分析能力,密切跟踪网络舆情及网站动态,为加强互联网行业管理提供技术支撑。[16:03]

[徐强]:第三要推进数据的协同共享。加强政府部门间的协调配合,进一步强化在数据共享、系统对接和信用体系建设等方面的合作,前期我们跟银监会这边也进行了探索和尝试,已经通过系统平台向银监会这边共享了两千余家“网贷”平台的主要信息。[16:03]

[徐强]:第三部分在事后,事后我们要做好违法违规的处置工作,工信部将结合相关的职责,配合相关部门做好违法违规中介机构的事后处置工作。一是对网络借贷引发的规模较大、影响较广的网络与数据安全事件,组织开展严重调查,依法处罚违法违规行为。二是对相关部门认定存在违法违规行为的中介机构平台网站和APP依法予以处置。[16:03]

来源:野马财经