这一年来,互联网金融行业监管基本定调,大中小平台为拿到合规的门票卯足了劲,曾萦绕在每一家P2P平台头顶的合规之剑,已缓缓入鞘,行业已告别草莽时代,驶入良性发展的快车道。

今天,是原定的网贷“8·24整改”完成日,也是《网络借贷信息中介机构业务活动管理暂行办法》推出的一周年生日。

这一年来,行业风云变幻,互联网金融监管基本定调,平台为拿到合规门票卯足全劲,从资金存管、借款限额、信息披露等方面积极整改;这一年来,882家平台从网贷大潮退出,裸泳者逐渐现行,良币开始驱逐劣币;这一年来,有的平台不断做大做强,积极寻求融资,有的平台则整合自身资源,进行集团化升级,行业正在驶入良性发展的快车道。

整改大限的划定

时间倒回到一年前。

2016年8月24日,银监会等四部委对外公布《网络借贷信息中介机构业务活动管理暂行办法》(简称“暂行办法”),为网贷行业定调:小额、分散,信息中介等,明确要求网贷平台上线银行资金存管。对此监管划定一年为限,要求平台在限期内进行合规整改。

一时间,网贷行业风声鹤唳,人人自危。当一个金融市场还处于不稳定的状态时,监管对于政策干预和市场调节是很难把握的,网贷行业便是如此。出于整改进展和对行业整体良性发展的考虑,“生死大限”推迟一年。2017年6月,中国人民银行、中央宣传部、中央网信办等机构联合印发的《关于进一步做好互联网金融专项整治清理整顿工作的通知》指出,整改实施阶段应最迟于2018年6月底前完成。

“大限”延后的消息,听得是几家欢喜几家叹气。

对不少平台来说无疑是重大利好,这就给了他们更充裕的时间来完成合规化进程。而那些已经合规的平台,尤其是卡着第一次整改大限合规的平台,好不容易做到了政策要求,却被告知延期合规也可以,这类平台会在合规后的工作重点转移到对市场份额的竞争上,这势必会造成今后网贷市场的竞争加剧。

银行存管是合规的第一扇窗

银行存管是通向合规最重要一道坎。今年2月份,银监会正式发布《网络借贷资金存管业务指引》,对网贷资金存管进行了详细、全面的规定。在监管的驱动下,网贷平台开始纷纷上线银行存管。

据网贷天眼不完全统计,截止到8月21日,完成银行存管系统上线的网贷平台共计332家, 完成直接存管系统上线的平台数量仅占总量的19.06%。

此外,在上线银行存管方面,上海、深圳明确提出存管属地化的要求。据网贷天眼统计,目前上海有20家平台不符合属地化要求,深圳有22家不符合属地化要求。

虽然属地化要求加大了这两个地区平台上线银行存管的难度,加大了合规成本,但实际上也更明确了网贷平台的信息中介地位,避免了自建资金池等行为,防止平台搞自融自保乃至非法集资,有效控制了道德风险和流动性风险的滋生。

信息披露被多次提及

监管之前,由于缺乏统一的规范标准,互金行业的信息披露较为混乱,平台对于核心数据的披露少之又少。一年来,在监管的大势下,平台信息已经从不透明走向透明,从选择性披露到按照标准规范披露。

2017年6月5日,中国互联网金融协会披露服务平台正式上线,先后有多家平台不断接入,截至2017年8月24日,共有76家平台接入互金信披系统,披露了平台的从业机构信息和运营信息。

此外,中国互联网金融协会已先后制定和开发了《互联网金融统计制度》(非金融企业部分)和互联网金融统计监测系统(一期),陆续采集从业机构数据。目前,直报机构已经近300家,报数机构的交易规模占所在行业比重超过80%。同时,统计监测系统(二期)预计8月中旬正式上线,届时将实现行业统计数据采集方式由按月收集总量数据向每日采集逐笔数据的根本转变。

网贷平台信息披露的加速落地,大大提升了网贷行业的透明度,有助于提高平台的安全性,促进平台的良性发展,同时也有利于打造更高效、安全的互联网金融投资环境,增强投资者对于P2P行业投资理财的信心。

近千家平台退出

合规大限逼近,平台加速整改,也有不少平台自知无法符合最新监管要求,选择退出。据网贷之家不完全统计,一年以来,有882家平台退出网贷行业,其中恶性退出的问题平台225家,贷款余额超过千万元的有47家,良性退出的停业和转型平台657家。截止2017年7月,网贷行业正常运营平台数量为2090家,累计问题平台3826家。

纵观一年多时间,停业及问题平台数量总体呈现一个下降的过程,2016年8月《暂行办法》出台前已经出现了停业及问题平台集中爆发的情况,其中5月、6月、7月单月的停业及问题平台数量均超过150家。9月停业及问题平台数量仍然高达114家,2017年7月单月停业及问题平台数量已经下降至35家。

无论是刮骨疗伤,还是主动退出,可以肯定的是,行业已经进入到“存量竞争”的格局,预计下半年的淘汰赛还将加速,在监管的高压下,行业马太效应将持续深化。

而经过监管不断加码,平台或陆续转型,或主动退出,构成了网贷走向规范必经的阵痛之旅,但只有经历了蜕变过程的网贷行业才能真正迎来春天,未来,网贷行业将更聚焦于践行普惠金融、服务实体经济,担当起中国现有金融体系的有益补充。

开始进入盈利时代

在互联网金融刚刚兴起的阶段,成交规模、用户数等是一直被视为是衡量各大平台影响力的重要指标,而“利润率”作为在商业中最核心的指数却鲜有人提及。

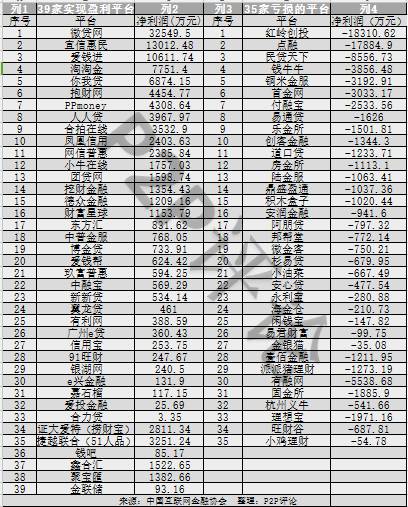

最近一年,一个令人欣喜的趋势出现,互金平台开始进入盈利时代。截至8月24日,已有76家机构接入中国互联网金融协会登记披露系统。P2P评论梳理平台数据发现,在74家披露财务信息的机构中,已有39家在2016年实现盈利。

附:盈利平台表格

实际上,网贷平台究其根本是一家企业,企业还是需要把盈利放在首位。如果不能解决获客和留存成本等问题,即使把量做得再大,规模再大也很难实现盈利,无法盈利,也就无法确保长久的稳定运营。

合规从来不是最终目的,而是发展的前提和基础。基于合规基础之上,利用金融科技对于各种成本的优化和效率的提高才是平台更需要努力的方向。而通过科技+金融+行业的模式能够最大限度的提升效率、节约成本、提升盈利性。

未来迈入2.0时代

在网贷1.0时代,与传统借贷机构相比,网贷平台能够利用技术以更低的成本运营,为用户提供更好的体验。一年以来,随着监管趋严以及智能科技、大数据技术、云计算技术的兴起,科技在网络借贷行业中的比重升高,金融科技成为平台的“求生之路”,网贷行业开始迈入2.0时代。

通过金融与科技的更深度融合,平台能为用户提供更加精准的服务,让用户享受到优质、便捷的财富管理体验。比如,通过分析整理用户的大数据,能够了解用户的投资偏好、投资需求、收益需求等信息,这样就能够精准地发掘和推荐项目,更加能够满足用户的实际需求。

此外,利用新兴科技手段,平台能够搭建更为优质的风控模式,使风险评估更加智能化,一方面更强大的技术能提供更好的数据分析,也降低了成本;另一方面,数据来源更加丰富,数据间的联系能够不断被挖掘。提到了金融效率,降低了金融边际成本,推动了普惠金融的发展。

回顾这一年,网贷市场上并未出现当初预期的倒闭潮,反而呈现出稳中有升的趋势。一年时间,不同的平台根据自身情况在走不同的路。如今整治还在继续,网贷监管政策也在不断完善,大浪淘沙,劣质平台不断被驱逐出网贷市场,一大批优质的网贷平台浮出水面,网贷行业正在向最好的时代发展。

关注互联网金融领域的一切,捕捉最新行业动态,解读每日新金融。这里有圈内最大的互联网金融记者群,圈内最大的公关、市场交流群,定期举办行业线下交流活动。