中国金融科技的家谱

监管机构作为金融科技大家庭里的家长,膝下有4个子女:

老大是第三方支付,别名支付宝或者微信支付,老大是家里的骄傲。他经过10年奋斗,如今名扬海内外,成为家长出门都要带上的一张值得炫耀的名片。邻居称赞他为“中国新四大发明”之首。

老二叫货币市场基金,俗称余额宝,老二是家里的宝贝。含着金汤匙出生的他,碰上天时地利人和,成为金融科技在中国爆发的导火索。由于老二长得讨喜,人见人爱,亲戚朋友给他的零食吃太多,如今已经胖到世界第一,也招来了各种羡慕嫉妒恨,于是他开始努力节食减肥。

老三是家里的独女,叫现金贷,她是家里的烦恼。她妖艳美丽,一出生就充满争议。她的快速成长招来各界流言蜚语,长大后和一个叫高利贷的混混暧昧不清,更是引发众议。她最近在邻居家高调亮相,融了一大笔钱回来,却因言语不当激起众人口诛笔伐。家长为她操碎了心。

老四叫网络借贷,别名P2P,是家里的实干派,家长对他爱恨交加。他的人生大起大落,颇为波折。曾经被认为最能推动普惠金融的创新,他受到家长的支持和各界的欢迎。却因为太过任性,他连续犯了几个大错。国有国法,家有家规,家长不得不出手严管,相继出台相应的管理指导意见和管理框架,并勒令他面壁思过,限期整改。

在整改的日子里,老四被舆论唾弃,有点抬不起头来。再加上交易量停止增长甚至萎缩,他日渐消瘦,萎靡不振。茫然和徘徊中,他迫切期待监管细则的真正落地,才能以此为契机,重新再出发,走上规范发展的道路。

靴子落地厦门

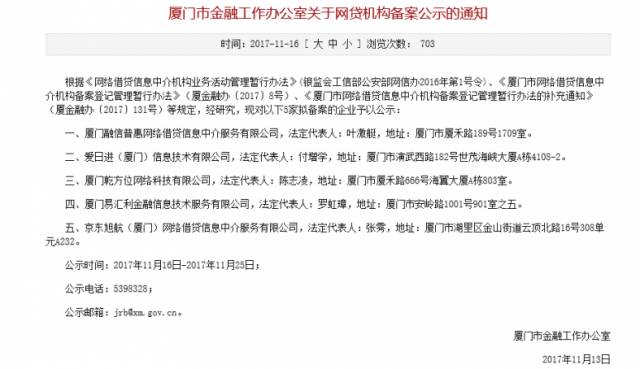

11月16日,厦门市金融办发布《关于网贷机构备案公示的通知》,对5家拟备案企业予以公示,公示时间为11月16日至11月25日。5家拟备案的企业对应的平台分别是农金宝互金、日日进、乾方位、易利贷和京东旭航(京东金融旗下新建的子公司)。

这意味着, 这5家企业将可能成为全国第一批备案的P2P平台。

从指导意见到管理指引,从管理办法再到备案公示,监管从大到小、从粗到细,最后进入实质执行阶段,这无疑是P2P行业所翘首期盼的重大喜讯。

但为什么是在厦门开始破冰?

在金融科技特别是P2P企业的数量和体量上,厦门远不如北上深这样的一线城市。在厦门地区运营的P2P平台不到40家,而且主要以福建省为服务辐射范围,并没有出现全国性知名P2P企业。而且这次公告的拟备案平台,交易累计金额在2千万元到7.7亿元之间,平台规模偏小。唯一例外有品牌光环的是京东旭航,属于京东金融旗下新注册的公司,以新设机构方式申请备案登记,但目前还没开展业务。

首先,这跟厦门市对金融科技的重视有关。厦门市正在加大对金融科技的投入,谋划建设金融科技小镇,争取在“一带一路”金融科技国际化上有所突破。因此,优化厦门金融科技创新生态环境成为推动金融科技发展的最佳突破口。

其次,厦门市金融办敢为人先,屡次在监管创新上走在全国前列。在厦门金融办紧锣密鼓筹备一年后,2017年2月,全国首份网贷机构备案登记细则在厦门市率先落地。随后厦门金融办着手搭建P2P备案所需的配套软硬件,采取“互联网+”手段防范互联网金融风险。譬如,依托厦门市金融风险防控预警平台,备案细则要求P2P将合同业务数据和资金流数据实时上传并进行匹配比对,得出备案企业的综合分值,并根据企业的分值进行分级处理,加强对网贷机构的监测预警和风险提示,做到早发现、早介入、早处置。又譬如,在备案细则出台后,及时印发备案所需的法律意见书指引、专项审计计划指引和IT检查表指引,帮助和引导企业推进各项备案申请工作。为了防止P2P企业跨地区监管套利,11月3日,厦门金融办发布备案管理的补充通知,规定异地平台要在厦门市申请备案时“应当提交原网贷机构当地主管部门整改通过的相关证明或本市监管部门认可的整改通过证明”,以此堵住监管漏洞。即便是正规企业,跨区落地厦门申请备案,门槛也是不低。京东金融旗下的新设公司是目前唯一一家跨区落地备案申请机构,从中可以看出监管对此的谨慎态度。

最后,“船小好调头”。正是因为厦门的p2p企业相对小而且少,监管能够有更多的时间和精力严格把控第一批备案申请企业的质量,因此推进备案的速度反而更快。作为第一个吃螃蟹者,厦门的P2P备案办法为今后其他城市颁布类似政策提供有益的参考和借鉴。

备案不是背书

在主管机关备案并不是对P2P的背书。

央行行长周小川最近在央行官网发文称“金融是特许经营行业”。 金融的特殊性,决定金融业务必须经过监管批准后才能开展业务。对金融业务的批准有两种方式:牌照制和备案制。

牌照属于事前监管,条件严格和苛刻,一般都用于金融行业中重要的机构比如银行、保险、信托、券商等。由于数量有限,因此牌照价值不菲,也因此衍生出牌照炒作等乱象。同时水涨船高的金融牌照提高了新创企业准入的门槛,助长了金融行业的垄断。备案制属于事中监管,条件相对宽松,只要符合条件,都可以申请备案。相比牌照制,备案制比较灵活, 因此适合创新的金融科技企业。

银监会2016年10月出台《网络借贷信息中介机构备案登记管理指引》之前,曾经对P2P采用牌照还是备案有不小的争论。最后,银监会选择相对灵活的备案制,体现了监管对P2P行业既要加强引导同时鼓励创新的思维。

如今,在距2018年6月互联网金融整改最后期限只剩半年的时间里,P2P备案在厦门率先开展。全国众多“身份”迷茫的P2P, 看到取得合法身份的一线希望,欣喜若狂。

但是合法身份并不能保障今后不会犯法犯规。备案只能证明P2P企业在申请备案的时候,信息真实可靠,没有违法违规。投资人应该清醒认识到,不管是牌照还是备案,都不表示监管对P2P未来运营的背书。正如厦门金融办在备案管理办法细则中强调的:"备案登记不构成对网贷机构经营能力、合规程度、资信状况的认可和评价,不作为出借人资产安全的保证。”

即使是获得极其严格的银行牌照后,银行都有可能倒闭,何况是通过备案的P2P企业。备案只是合规经营道路上的起点。

仅凭P2P申请通过备案就误以为政府为之担保背书,这是刚性兑付思维的体现。

刚性兑付是中国金融的顽疾,体现在投资群众认为机构和监管,需要为投资的回报“打包票”。若投资损失,民众就找企业保本,若是企业无法承担,则发牌照或者备案的主管机关就成为替罪之羊。这是金融参与者包括个人和机构不成熟的标志。央行等五部委于11月17日发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,专列一章阐述打破刚性兑付的监管要求,就是为了解决机构提供刚性兑付金融产品的问题。

投资有风险,责任和回报都需要投资人承担。事实上,没有哪家机构能保证投资回报。除了人民币和国债外,政府也无法对任何金融产品的回报背书。

由于刚性兑付的恶习根深蒂固,投资民众缺乏“买者自负”的良好投资习惯,因此在推行P2P备案落实过程中,监管和企业应该担起民众金融教育的重担。例如在显示P2P企业已经在主管机关备案的同时,应明确标注风险提示,不可误导投资人。

厦门P2P备案的落实打破了僵局,对于网贷行业合规化进程来说,这是一个积极的信号。眼看就快走出迷茫,走上正轨了,P2P兴高采烈,可是一旁泥足深陷的现金贷却愁眉紧锁。

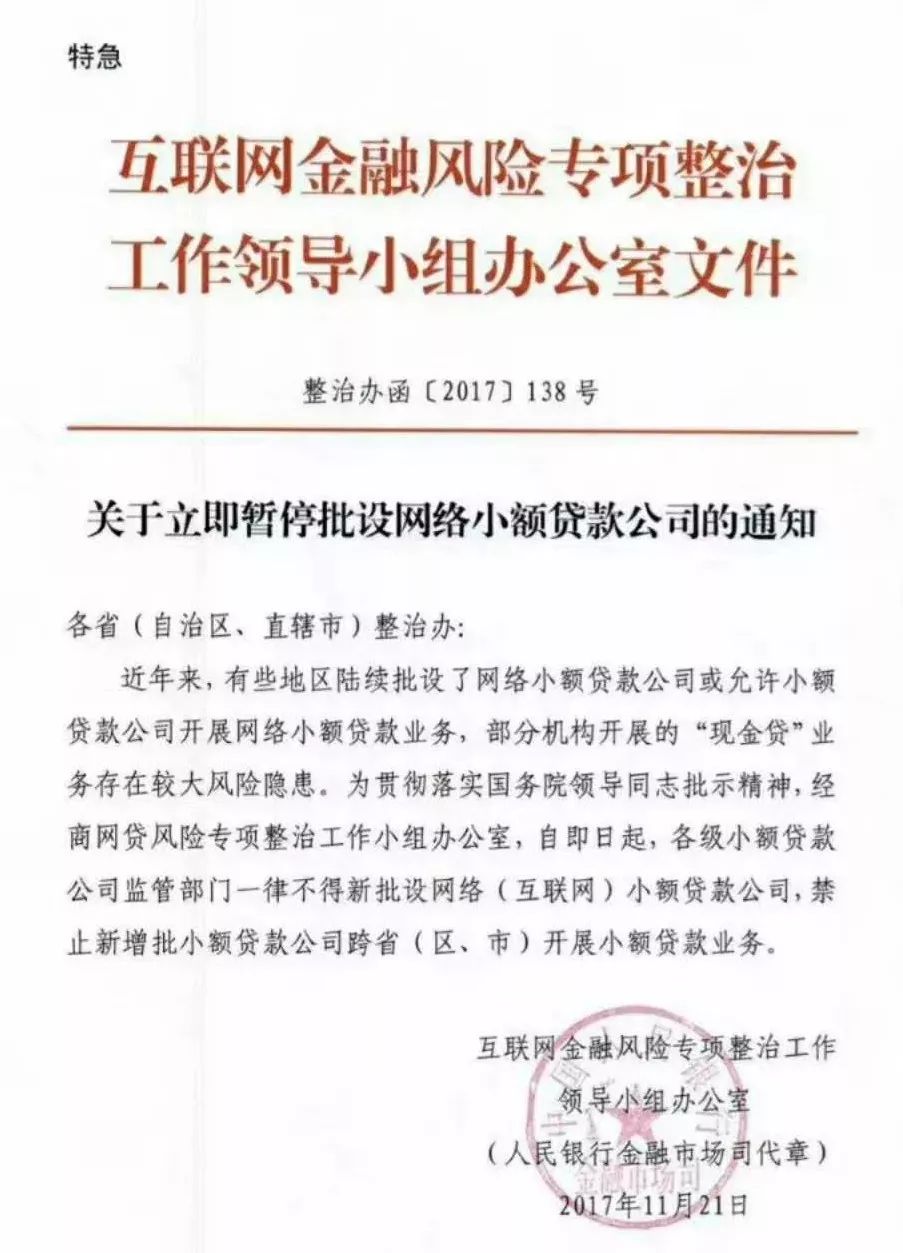

现金贷和P2P这对姐弟血缘关系不浅,很多现金贷企业都由早期P2P企业转型而来,目前也有很多网络借贷公司通过网络小贷牌照涉足现金贷业务。11月21日晚,互联网金融风险专项整治工作领导办公室要求各地立即暂停批设网络小贷公司,原因是部分网络小贷公司涉足现金贷业务存在较大风险隐患。这表明对现金贷的监管已经提上日程。

P2P监管的成功探索,也许能为即将到来的现金贷治理,提供很好的参考和启发。作为家长的监管机构,肩上背负历史重任:让现金贷和P2P一起,在推动中国普惠金融发展进程中,更好地发挥积极作用。

点石资产管理创始人,互联网金融千人会联合创始人, 百度支付海外顾问,恒生电子战略投资高级顾问,台湾金融研训院讲课老师。