自四月份陷入百亿兑付危机,易乾财富的兑付进程一直充斥着各种狗血剧情。近日,易乾财富又相继宣布用白酒、红酒和美国的别墅抵债。

15日晚间,易乾财富官方微信发布公告,称目前公司资产端回收了一批债权,因债务人此次利息还款采用现金加物资的形式,第一批还款物资为少量白酒和红酒。

“投资客户如果有需求,可以选择以物资作为还款的兑付方式,根据不同物资折现以兑付投资本金,物资价格均按照批发价计算,客户可通过扫描商品包装上的条形码查询该商品的零售价以做对比参考,”易乾财富称。

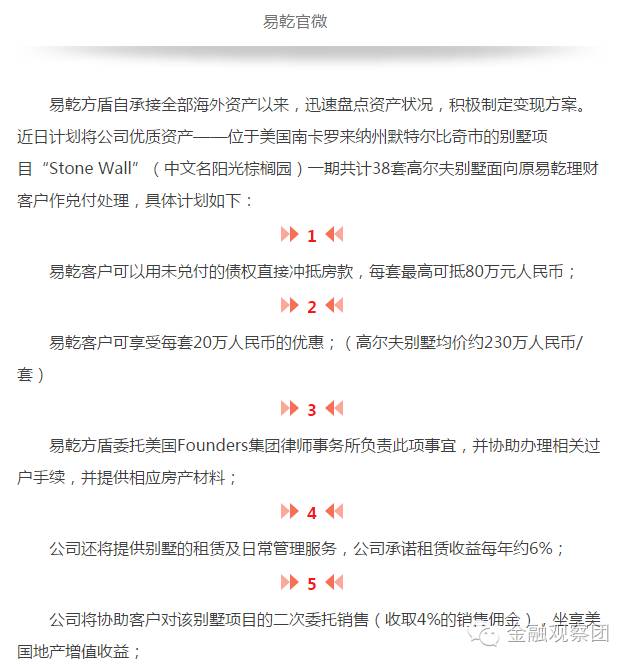

除了用酒类抵债,易乾财富还想到了房子。9月22日,易乾财富子公司易乾方盾推出一期共计38套高尔夫别墅面向原易乾理财客户作兑付处理,客户可以用未兑付的债权直接抵充放款,每套最高可抵80万元。

以物抵债虽然奇葩,但易乾财富并非首家。在此之前比较受关注的有三例:

今年6月份,安徽一家P2P平台徽融通出现兑付危机,投资者上门追债无果。随后,这家平台发布公告承认资金周转困难,难以兑现投资者的回款,并给出了所谓的解决方法,即用平台母公司龙舒酒业的酒水完成兑付。

深圳的P2P平台瑞银贷发布则公告称,投资人可以选择用黄花梨树进行资产过户的形式兑现,后期公司会按照一定的标准回购。

5月份,广东的平台快速贷发布公告称,“鉴于‘快速贷’平台逾期借款项目的债务人无法偿还借款本息,现将其质押物(酒),用于抵偿债务人所拖欠‘快速贷’平台投资人借款。”

在此之前,易乾财富的兑付还爆出投资人暴力维权;自爆前高管挪用9亿公款、悬赏捉拿等“奇葩”事件。(见团团君另外原创易乾财富兑付大戏: 投资人上门泼niao 自爆高管挪用9亿公款)

据易乾财富官方微信显示,截至9月30日易乾财富对5、6、7三个月投资到期的客户每月按本金的5%进行了兑付,总计兑付人数为16574人,总金额7406.75万元。截至9月26日,对85岁以上老人兑付432次,兑付总金额为2372万。(易乾财富需兑付85岁以上老人2800万老年人为何成为理财骗局的牺牲品?)

易乾财富兑付危机梳理:

易乾财富兑付危机爆发于今年4月。4月13日,桐乡警方官方微博发布公告,称11日已立案查处易乾财富桐乡分公司非法吸存案,并对桐乡分公司多人采取了刑事强制措施。

4月14日,易乾财富发布公告称,公司将被天瑞丹佛并购,承诺全部兑付将在2018年3月31日前完毕。

6月6日,易乾财富下发关于员工工资暂缓发放的通知,通知表示为了全力兑付客户本息,暂缓工资发放,社保正常缴纳。

6月30日,易乾财富宣布江苏天瑞丹佛商贸实业有限公司(以下简称“江苏天瑞”)正式通过对易乾全面并购和重组的决议。天瑞丹佛即将全面展开对易乾全部资产和人力资源的并购,并承担易乾的全部债务并在未来全面展开对易乾投资者的兑付工作。

但据北京商报报道,江苏天瑞与易乾财富关系密切,工商资料显示,江苏天瑞的执行董事兼总经理为刘丹,而刘丹同时也是易乾财富的董事长。

8月1日,江苏天瑞(易乾财富说这家公司收购了他们)正式发布了兑付公告,称将由三个主体负责偿还债务。其中,易乾海天五年完成兑付;易乾方盾的兑付保证第一年回款不低于10%,具体兑付条款将会后续推出;易乾资管的兑付保证第一年回款不低于10%,具体兑付条款将会后续推出。

网贷平台福音!据财新

网报道,工业和信息化部(下称工信部)相关权威人士表示:P2P平台在电信部门需要办理的许可证只有一个,即《增值电信业务经营许可证》。那些开价一百万的中介们,要哭晕在厕所了。

据财

新网报道,工业和信息化部(下称工信部)相关权威人士表示:P2P平台在电信部门需要办理的许可证只有一个,即《增值电信业务经营许可证》;在许可证的各项业务形态中,P2P对应的是确实是“在线数据处理与交易处理”一项,但该许可并不等同于此前纷传的EDI证;此外,工信部尚未排除申请“互联网信息服务业务经营许可”,也即“ICP许可证”的可能性。

此前市场普遍判断,由于P2P平台属于信息中介,因此应当向地方通信管理局申办ICP许可证。但有媒体在9月中旬报道,ICP并非P2P所需许可证,真正要办理的是在线数据与交易处理许可证,该报道将其等同于EDI许可证。

9月中旬后,平台纷纷开始办EDI证,办证中介要价也水涨船高,工信部官员分析,EDI是误解。

据财新,工信部权威人士表示,“EDI的说法肯定是不准确的”,此前的市场解读存在着两个层面的误读。

而在此之前,网贷平台因传言需要ICP、EDI等资质问题多次陷入被动,甚至有中介喊价一百万办理。但今日财新援引工信部的言论,应该会终结这种炒作,网贷平台首要任务还是要在地方政府取得备案。

来源:金融观察团

据财新

网9月28日报道,工信部相关权威人士表示,P2P平台在电信部门需要办理《增值电信业务经营许可证》,在许可证的各项业务形态中,P2P对应的是确实是“在线数据处理与交易处理”一项,但该许可并不等同于此前纷传的EDI证(在线数据与交易处理许可证);此外,工信部尚未排除申请“互联网信息服务业务经营许可”,也即“ICP许可证”的可能性。

网络内容服务商英文为Internet Content Provider 简写为ICP。ICP证是指各地通信管理部门核发的《中华人民共和国电信与信息服务业务经营许可证》。国家对提供互联网信息服务的经营性ICP实行许可证制度(经营性ICP主要是指利用网上广告、代制作网页、出租服务器内存空间、主机托管、有偿提供特定信息内容、电子商务及其它网上应用服务等方式获得收入的ICP)。

自8月24日四部委联合发布《关于网络借贷信息中介业务管理暂行办法》(以下简称《暂定办法》)以来,主流舆论普遍认为P2P面前有三座大山:ICP认证、金融备案、资金银行存管。

目前P2P行业中已经获取ICP许可证的平台还不多,据不完全统计,在全国正常运营的2000多家平台中,有ICP经营许可证仅为5.73%,在已经与银行签订存管协议或联合存管协议的平台中也仅有40多家拿到了ICP证。之后有报道称,《暂行办法》颁布后,ICP认证的价格就开始水涨船高,中介价格甚至达到了100万元以上。

《北京商报》报道,苏宁金融研究院高级研究员薛洪言表示,相对ICP许可证,行业内获得EDI证的平台很少,基于合规的恐惧,行业内掀起了EDI牌照热不足为奇。不过,毕竟目前还没有正式渠道确认P2P运营究竟需要哪个证。EDI证的热度高涨,不排除有炒作的成分。

网贷之家分析师张天华向野马财经表示,监管细则是谈到要办相关的证件,但是目前还没有明确。

此前,澎湃新闻报道称,根据网贷监管细则,需要办理EDI认证,而不是此前传得沸沸扬扬的ICP认证。而此证的发放还要等银监会先下发《网络借贷资金存管业务指引》。这让已经花了大价钱求人办证的平台傻了眼。

分析来看,在《暂行办法》中明确提到“网络借贷信息中介机构完成地方金融监管部门备案登记后,应当按照通信主管部门的相关规定申请相应的电信业务经营许可;未按规定申请电信业务经营许可的,不得开展网络借贷信息中介业务。”

各家平台正是看到了这一条之后,开始争相办理ICP认证,可实际上,电信业务许可证是一个统称,里面还有很多不同的分类,ICP和EDI都属其中的分类。可两者意义截然不同:ICP是针对信息服务业务中的互联网信息服务,而EDI针对在线数据处理与交易处理业务。

在8月24日的举办的《网络借贷信息中介机构业务活动管理暂行办法》新闻发布会上,工信部在解读监管条例时表示网贷平台需要电信业务的经营许可。如,工信总信息通信管理局互联网处副处长现场表示,“事前,我们要做好电信业务的经营许可准入工作”,平台方在完成地方金融监管部门的备案登记后,要申请相应的电信业务经营许可,未按规定申请电信业务经营许可的,不得开展网络接待信息中介业务。工信部也没有明确说到底要办理哪个证件。

金投手董事长马俊湖向野马财经称,办理ICP许可证,或成为了网贷平台发展的一个分水岭。“许可证的申请程序比较严格,对企业资质要求较高,势必会有一大批企业在监管划定的硬性要求下,无法获得或达不到要求而选择退出。”

马俊湖称,ICP许可证是淘汰机制开启前的预警和信号。也就是说不符合这一要求,在规定期内没有拿到ICP的平台或面临清场出局,行业新一轮洗牌在即。

P2P的模式到底该办哪个证书呢?

据财

新网报道,工信部权威人士表示,办理“EDI的说法肯定是不准确的”,而且此前的市场解读存在着两个层面的误读。

第一个误读是,目前工信部尚未排除ICP许可的可能性,具体判断要等银监会下发《网络借贷备案登记指引》。该人士表示,在完成地方金融监管部门的等级备案后,P2P平台需要向地方通信管理局申请的许可证只有一个,即《增值电信业务经营许可证》;在许可证的各项业务形态中,P2P平台对应的应是“在线数据处理与交易处理”一项;但是,目前尚未排除申请“互联网信息服务业务经营许可”,也即“ICP证”的可能性。

第二个误读是,不能将“在线数据处理与交易处理”等同于EDI。据《电信业务分类目录(2015年版)》,EDI对应的“电子数据交换”,属于在线数据处理与交易处理业务中的一种。除了EDI,在线数据处理与交易助理业务还包括了交易处理业务、网络/电子设备数据处理等另外两项业务内容。该人士表示,P2P平台的业务形态更加倾向于其中的“交易处理业务”,而EDI一般对应的是海关、税务等处于国际标准数据格式的报表、保单业务,“跟P2P没有任何关系”。

此外,该人士建议平台到地方金融监管当局补办备案登记,再去地方信管局进行服务项目的变更。

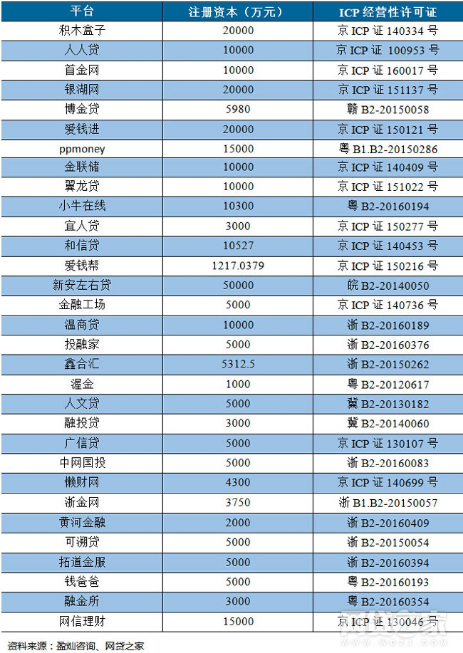

目前,一些业内资深和知名的平台如人人贷、积木盒子、易通贷、宜人贷、爱钱进已经获得了ICP证。

签约平台的ICP经营性许可证情况

ICP许可证是对外合作的主要资质之一,在与银行谈存管等核心业务时,银行会要求P2P平台提供ICP经营许可证。

由此可知,P2P要越过ICP认证、金融备案、资金银行存管三座大山的顺序是,先办理金融备案,再办理ICP认证,最后再办理资金银行存管。

附:工信部发言现场的文字实录。

[主持人]:请工业和信息化部信息通信管理局互联网处徐强副处长跟大家介绍相关的情况。[15:59]

[徐强]:谢谢主持人,各位媒体朋友下午好![16:02]

[徐强]:网络借贷信息中介是和金融融合的产物,也是一个新的产业业态,它具备了线上与线下紧密结合的特点,这种产业监管的模式,不同于传统的互联网,政府部门都在鼓励创新的同时在进行探索规范管理。工信部是负责互联网行业管理的部门,之前与银监会这边密切配合,还有相关部委密切配合,参与起草了这个《办法》,并且充分征求和采纳了社会各界的意见。下一步我们也将继续与相关部门共同构建互联网+金融的多部门联合监管模式,促进行业持续健康发展。[16:02]

[徐强]:我这边简要的对《办法》当中涉及到工信部相关职责的条款进行一下说明。工信部在这项工作当中主要有三项工作:[16:02]

[徐强]:第一是事前,我们要做好电信业务的经营许可准入工作。《办法》第五条规定,网络借贷信息中介机构完成地方金融监管部门的备案登记后,应当按照通信主管部门的相关规定申请相应的电信业务经营许可,未按规定申请电信业务经营许可的,不得开展网络接待信息中介业务,工信部这边将组织各省、自治区、直辖市的通信管理局,具体的审批是在各地的管局,按照互联网信息服务管理办法,电信业务经营许可管理办法,等等这样的规定,来开展电信业务许可的审批。并且开展电信业务和信息安全的形势审查和实地抽查。二是落实网络实名制,加强中介机构的互联网基础管理。在相关的IP地址使用、域名注册、网站备案、电信业务许可等环节,进一步落实实名制登记,并要求提高实名制信息的准确率。[16:03]

[徐强]:第二部分事中过程当中我们要做好电信业务行业监管工作。一是做好网络安全和用户信息保护的监管工作。《办法》第18条、第31条都明确要求中介机构要遵守国家网络安全的相关规定,具备健全的安全设施和制度,定期开展安全评估工作。《办法》的第9条、第23条、第27条,要求中介机构确保用户及交易信息采集、处理、保存及使用等合法性和安全性,不得删除、篡改非法买卖或泄露用户信息。结合职能工信部将依据网络安全及用户信息保护的相关法律法规及相关的标准,指导并监管中介机构保障网络信息安全,对中介机构系统及网络进行安全定级备案,并开展风险评估,指导中介机构加强网络和系统的安全防护,强化网络数据安全和用户个人信息保护。[16:03]

[徐强]:第二部分提升技术支撑能力,按照国务院领导同志的要求,工信部正在建设国家互联网金融风险分析技术平台,并且将于近期成立技术专家委员会,通过加强监测、预警、取证、曝光等技术手段建设,提高数据分析能力,密切跟踪网络舆情及网站动态,为加强互联网行业管理提供技术支撑。[16:03]

[徐强]:第三要推进数据的协同共享。加强政府部门间的协调配合,进一步强化在数据共享、系统对接和信用体系建设等方面的合作,前期我们跟银监会这边也进行了探索和尝试,已经通过系统平台向银监会这边共享了两千余家“网贷”平台的主要信息。[16:03]

[徐强]:第三部分在事后,事后我们要做好违法违规的处置工作,工信部将结合相关的职责,配合相关部门做好违法违规中介机构的事后处置工作。一是对网络借贷引发的规模较大、影响较广的网络与数据安全事件,组织开展严重调查,依法处罚违法违规行为。二是对相关部门认定存在违法违规行为的中介机构平台网站和APP依法予以处置。[16:03]

来源:野马财经