李宁猜想:利空出尽或阴霾未去

内容导读:奥运年,它是利空出尽,蓄势反弹,还是会继续滑向深渊?

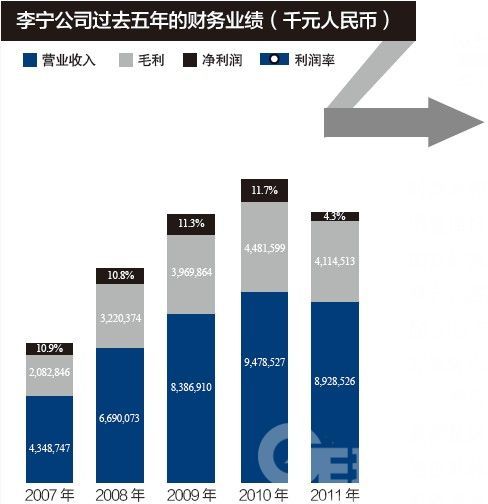

新奥运年的开局,对李宁公司而言有些阴霾。3月29日,它公布了2011年年报,营业收入仅为89.29亿元,略高出竞争对手安踏2500万元,同比下滑5.8%。虽说营业收入和毛利率依然高于安踏、特步、361度和匹克等晋江同业,但作为唯一一家营业收入、毛利率净利润同比下滑的公司,李宁的本土第一运动品牌的市场地位,风云飘摇中。

这并不令人意外,作为一家转型遇挫的本土品牌公司,2011年的李宁陷入百亿困境。2008年奥运过后,李宁公司曾预计公司营业额将在2010年突破百亿元。事与愿违,随着一场本该步步为营的品牌重塑活动以失败告终,坏消息纷至沓来:品牌混乱、高管出走、订单下滑、股价大跌、公司裁员、士气低迷……过去的一年内,关于李宁乱象的解读,不绝于耳。如今值得分析的是,它是否已经利空出尽?是蓄势反弹,还是滑向深渊?

以营业收入规模计算,李宁公司依然是本土最大的运动品牌公司。但反观净利润,李宁尚不及匹克的一半,匹克的营业收入是已上市的五家本土体育公司中排名末位的。而净利润最高的安踏公司则是李宁的4.48倍,达17.3亿元。

那么,李宁公司的利润缘何蒸发了?

2011年,李宁公司录得毛利41.15亿元,同比下降8.2%,主要的经营费用包括经销成本和行政开支。在营收同比下降的情况下,李宁的行政开支同比增加16.0%至7.17亿元;经销成本同比增长15.9%至29.10亿元。两项费用不降反增,直接导致其经营利润同比下降40.8%至6.31亿元。

经营情况的变化直接影响经营现金流,2011年李宁公司的经营活动所产生的现金净额仅为1500多万元,而2010年经营活动产生的现金流约为10亿元。安踏公司的经营活动所产生的现金净额为14.48亿元,约为李宁公司的93倍。现金流的恶化意味着潜在的融资需求。

李宁公司也确实在这么做。2012年1月,李宁公司向私募股权基金TPG和投资公司GIC发行5年期年利率4%的可转债;与此同时,李宁公司一年内短期银行贷款同比增长168%。李宁公司2011年融资成本同比增长90%。

财务状况的急转直下,是转型遇挫的最直接反映。而造成李宁公司深陷困境的两大核心问题,如今看来,尚未浮现清晰的解决方案。其一是生意模式的转变,如何实现价值竞争;其二是如何管理升级,解决经营半径超越管理半径的尴尬。

去年6月底,在开完董事会的当天,李宁公司CEO张志勇接受本刊近3个小时专访,详解李宁公司的品牌重塑计划以及随之引起的内部管理和公司业务的震荡。张志勇的核心观点是传统以开店为业绩增长引擎的生意模式无法持续,可以选择的路径只有两条:价值竞争或者价格竞争。李宁公司的选择是前者。

然而,问题的关键在于如何实现价值竞争?

首先是产品结构。一般而言,运动品牌公司的产品分为三类,A类货品用于走量,B类货品旨在呈现品牌诉求,C类货品为公司贡献利润。27岁的篮球爱好者张巍是李宁的铁杆粉丝,2006年的李宁飞甲篮球鞋让他看到了国产品牌的希望,继而成为该品牌的拥趸。他最新的感受是:过去几年,李宁公司的产品,似乎呈现价格趋同的态势——中低端鞋产品售价上升,而由于没有技术亮点和代言人支撑,高端鞋价格也从999元一路降到699元和599元。他觉得产品的层次感和差异化愈发不明显了。简单调价并不等同于价值竞争。

其次是品牌定位。运动还是时尚?国际化还是中国风?过去10年,李宁公司犹如不倒翁般在不同的定位间摇摆。直接的结果是原本东方运动的品牌内涵被逐步模糊,并直接影响产品开发思路与品牌代言资源的选择。

再者是一直不见显著成效的多品牌策略。过去10年间,李宁公司相继代理不少国外运动品牌,其中包括Kappa、法国户外品牌AIGLE(艾高)、意大利运动时尚品牌Lotto(乐途)等;此外,还并购了乒乓球品牌红双喜和羽毛球品牌凯胜;在代理与并购之外,李宁亦先后面向不同细分市场推出新的自主品牌,其中包括瞄准低端市场的新动(Z-do)和“LNG”的运动时尚系列。多品牌策略并未在财务上获得明显回报,李宁这一主品牌依然贡献超过90%的营业收入,而乐途则长期处于亏损状态,瞄准低端市场的新动业务在2011年底2012年初亦被终止,红双喜的鞋服计划亦被终止。

最后,张志勇所设想的价值竞争还需要仰仗渠道的力量。李宁公司曾经试图想通过品牌重塑来加快销售渠道整合,核心思路是鼓励大的经销商兼并小的加盟店,以便可以强化渠道管理,解决长期以来的库存和渠道回款问题。然而,在一位李宁公司的财务人员看来,很多“老关系”经销商发货不回款导致账期过长,才是渠道效率低下的原因。

2011年,李宁确实没有大肆开店,反而整合了部分小规模的经销商、分销商。仅2011年下半年,李宁公司的经销商就减少8家,至57家;全年整合了425家低效率的单店分销商。从结果来看,李宁公司的渠道整合策略尚未改善应收账款的管理。李宁公司的应收账款周转天数在2011年增至76天。在过去5年间,李宁的应收账款周转天数一直徘徊在50天左右。应收账款继续增加,达20.9亿元。

另一方面,渠道商们却还在抱怨:这家行将百亿的公司,已颇有些官僚气息。北京一家商场运动采购员阿立时常会面临结款问题,他的感受是:越大的公司,结账周期越长,不过如若是与阿迪达斯、耐克的合作出了问题,阿立可以直接找到分管的财务经理解决问题,即使慢,也有进展。相同的事情,阿立往往难以在李宁公司内部找到负责人。阿立曾经因为结款问题找到李宁公司的店铺经理,后者建议他找李宁公司对接人员,而李宁公司的对接人员又认为这是财务的事情,财务却表示需要等待上级签字拍板,兜兜转转一圈,让阿立不知所措。

人浮于事、权责不清、朝令夕改等诸多问题,意味着李宁公司急需组织再造。然而公司CEO张志勇缺乏足够的魄力和危机领导力来引导转型。在一些存有异见的中高层相继离开李宁公司后,2011年的下半年,李宁公司的内部依然弥漫方向感之惑,一位李宁公司内部员工说:“问题暴露了,但是没有人清晰地告诉我们CEO是否需要为此负责,他会离开吗,董事会的决定是什么,公司又将走向何方?”

一位元老级员工走向前台,带来了新的信号。在李宁公司工号排名第二的张向都在2011年底出任CMO一职。在李宁公司工董事长李宁本人是工号排名第一的员工。

作为董事局主席助理,张向都过去一直负责李宁公司的运动资源整合,简单地说,即签约运动员以及与一些赛事进行合作。在李宁公司内部,这是一块相对独立的业务,需要的是丰富的人脉资源和行业经验。

不过,张向都的作用并不仅仅在于整合运动资源或者为公司品牌策略出谋划策,他的作用在于稳定军心和促进跨部门协作。张志勇在北京奥运会之后,酝酿并建立新的BI部门,用以形成所谓的品牌地图,即重新梳理公司品牌的内涵与外延,并统筹产品开发、设计、市场、公关等部门,以实现李宁的品牌升级梦想。BI的初衷由于找不到合适人选而不断受到诟病。张志勇所设计的BI部门人选不仅需要有宽广的品牌视野,更重要的是要具备跨部门协调能力。后者正是老员工不断流失的李宁公司所稀缺的。而张向都则是李宁公司目前剩下的为数不多的,可以促进跨部门协作的人选之一。因为,他的背后站着的正是李宁本人。![]()

[责任编辑:fangya]

标签:李宁公司 利空出尽 艾高

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

3g.ifeng.com 用手机随时随地看新闻

网友评论

频道推荐

商讯

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”

所有评论仅代表网友意见,凤凰网保持中立