商业银行深化与VCPE合作 推动股权投资市场发展

近年来,VC/PE投资良好的市场快速发展,为投资机构与商业银行间的合作奠定了基础,且商业银行与VC/PE机构业务之间存在较强的互补性,具有巨大合作空间。2012年一季度,清科研究中心推出《2012年中国商业银行参与PE投资专题研究报告 》,其中深入剖析当前商业银行“间接参与”股权投资业务的各项服务。

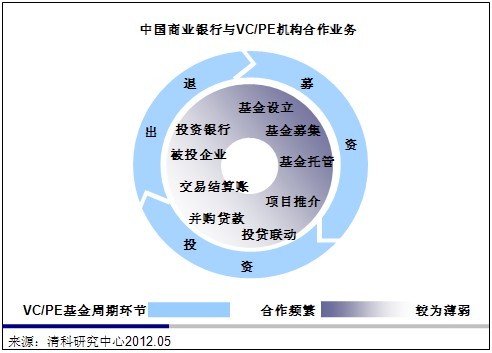

目前,各大银行先后推出各自为股权投资基金提供的综合服务方案,包括中国银行的“私募通”工商银行的“PE主理银行”规划、浦发银行的“PE综合金融服务方案”等等,商业银行股权投资基金业务开始迈向多元化发展。如下图所示,目前股份制商业银行开展的股权投资相关业务覆盖整个VC/PE基金周期,涉及环节包括基金托管、财务顾问、项目推介、投贷联动、并购贷款及退出前的投行服务。

除商业银行单独与VC/PE投资机构建立合作关系外,也有部分银行通过业内合作联盟加深自身在股权投资市场的渗透。例如,部分地区政府大力推进股权投资发展,促进业内相关主体间的互动与合作,形成区域内VC/PE机构、商业银行单证券公司、会计师事务所等股权投资市场主要参与者之间的联盟。

一、基金设立顾问

商业银行拥有遍布全国的营业网点以及丰富的地方政府关系资源网络,对于基金在各地落户可以获得的相关税收及扶植政策具有深入了解。在VC/PE机构设立基金阶段,商业银行可以担任基金设立顾问,负责当地政府关系的联络,协助基金的成立工作。

二、募资财务顾问

商业银行私人银行拥有大量高端高净值客户资源,其中相当一部分客户对于参与股权投资兴趣浓厚,同时,这一群体也是VC/PE机构重要的LP来源。但由于此类投资人分布较为分散,机构搜寻成本及时间成本较大,私人银行作为募资渠道的重要性日益凸显。在协助VC/PE基金募资时,私人银行将一一明确银行客户的资产值及风险属性,并通过一对一沟通来确定意愿,从而锁定具有VC/PE投资意向的合格投资人,帮助高端投资人客户与优秀PE基金实现成功对接。此外,相较单个投资人,私人银行在与机构的合作中具有更强的议价能力,可以代表客户在基金管理费的收取、优先回报率的设定以及投资咨询委员会的构成等方面进行协商,为客户争取更为有利的条款。

清科研究中心调研结果显示,通过私人银行部门开展股权投资基金募资顾问业务的商业银行不在少数,在对目标投资基金及其管理机构进行筛选方面,各银行也都建立了自己的准入管理体系,其中主要指标包括管理机构核心团队成员的管理经验、基金架构、过往投资项目、退出回报情况以及注册资本等,形成了自己的潜在合作机构名单。然而,在贯彻准入体系方面,各行落实情况差异较大。

在协助VC/PE机构募资时,商业银行需特别注意此类基金的“私募”属性,不得进行公开劝诱性的招募,因此,不能使用银行在募集“公募”产品时常用的短信等募集方式,否则将有可能涉及非法集资行为。

三、基金托管

基金托管业务是指有托管资格的银行接受基金管理公司或其他客户的委托,安全保管所托基金的资产,并办理有关资金清算,安全估值,会计核算,监督基金管理人投资运作等业务的经营活动。基金公司向银行支付基金托管费,一般按照基金托管净值的一定比例支付。托管业务可说是各商业银行开展最早、机制也最为成熟的股权投资业务,贯穿股权投资基金从募集、投资到退出各个阶段。银行与股权按投资管理企业签订托管合同后,将为其提供包括资产保管、运作监督、资金清算,股权登记与变更、会计核算,资产估值以及资讯报告多项服务。随着国内股权投资市场的快速发展,托管基金数量与规模大幅上升,但托管业务属规模化业务,目前有大型商业银行在其中占据垄断地位,且国内各银行托管业务趋同质化,此项业务未来业绩增长潜力有限。

在私人银行的募资顾问业务中,银行可以获得的收入主要为其负责完成募集部分的提成。虽然银行也可以从基金成功退出的项目中取得部分收益分成,但回报周期较长,且部分小型银行在募资顾问服务中议价能力有限,可以收取的费用较少。因此,多数银行在募资业务与托管业务之间建立联动,两者相结合,通过某银行私人银行部完成募集的基金,也将在该银行进行托管,每年收取固定的托管费,获得较稳定的收入。

四、项目推介

商业银行在股权投资服务方面的核心竞争力,来源于其丰富的项目资源及信息资源。为了能够充分发挥资源优势,部分银行开始注重项目的积累,建立自己的企业库、项目池,将优质项目推荐给建立合作关系的股权投资机构。

在推荐项目的方式上,目前大致可以分为应VC/PE机构要求定向推荐,或者随机推荐优质企业资源。第一种方式是指VC/PE机构按照其所关注的企业指标(例如:行业分类、 收入规模、资产收益率、利润率等),请商业银行从数据库中筛选出符合要求的企业,并且进行接洽。第二种方式是指VC/PE机构在与商业银行建立合作关系后,由银行每年向机构推荐固定数目的潜力投资项目,但在筛选标准上不做具体规定。但是,有受访人对清科研究中心表示,银行与投资机构对于如何平衡双方在评估企业时的不同侧重点这一问题仍旧处于探索与磨合阶段。

以往,商业银行与VC/PE机构间的项目推介合作多为单向服务,即由商业银行向投资机构推荐具有投资潜力的优质企业。随着双方合作的日渐深入,以及专业品牌机构的脱颖而出,这一合作逐步转为双向。对于VC/PE已经开展过尽职调查并且认为具有较好投资价值的企业,如果由于估值较高等原因没有完成投资,或可由机构介绍给商业银行,作为潜在贷款客户,从而实现了银行和VC/PE机构之间的资源互通。

五、投贷联动

“贷款+股权投资”联动的模式是国外银行的成功经验,目前国内商业银行正积极探索投贷以曲线进入股权投资基金领域。商业银行将信贷业务与股权投资服务相结合,在VC/PE机构为投资项目提供股权投资资金支持后,根据项目进展状况,通过发放贷款,为企业提供信贷支持,对于商业银行来说,此举实现了商业银行投资中股权和债权的结合,完善了商业银行的资产结构,并有效降低了商业银行的投资风险,对于受资企业来说,满足自身融资需求的同时,授信等级也将相应增加,并且有助于企业优化资本结构。有私募股权基金进入的企业,由于先期做过尽职调查,相当于先替银行进行了“体检”,因此商业银行可以有选择地跟进贷款,让二者实现双赢。

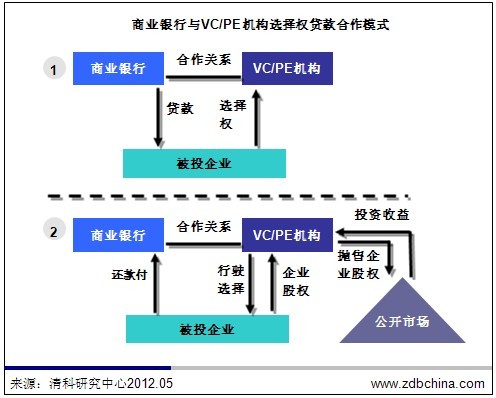

六、选择权贷款

选择权贷款属于商业银行结构化融资的创新业务,包括可转换债券/贷款、分离交易可转换债券/贷款、可交换债券/贷款。这一模式是指,在银行对企业提供传统授信的基础上,与银行建立合作关系的VC/PE作为行权方获得一定的选择权,如果行权,可以按照约定行权条款认购企业或企业所持有的其他公司股权,此后可通过股权转让、并购或被投企业上市等方式抛售所持股权,从而获得投资收益。其中,可转换权针对的是贷款企业的股权,可交换权则是针对贷款企业所持有的其他企业股权。在此过程中,商业银行收益可分为三个部分,由给予贷款而获得企业的还本付息、面向企业或VC/PE机构收取的财务顾问费用、以及VC/PE退出后或投资收益的分成。

然而,目前选择权贷款模式在业内存在的争议较大。其中主要案例之一是曾获得业界及媒体广泛关注的光大银行为中电电气(江苏)股份有限公司(下称“江苏中电”)提供“可转换贷款”一案。虽然选择权贷款在市场中并不少见,但这一案例还是激起了市场中的较大争议,究其原因,主要在于授信银行和行权方为关联机构,令光大银行难以摆脱绕道直投之嫌。现阶段该模式在运作过程中争议较大,部分企业认为银行以给予贷款为条件换取企业股权,有限绑架”企业之嫌。

七、其他中介服务

除此之外,部分商业银行围绕上述与VC/PE机构展开的合作业务提供其他衍生服务。例如,对于建立合作关系的基金,商业银行密切关注基金动态,对于基金在生命周期中的其他需求及时捕捉并提供服务。例如,与VC/PE招商银行建立合作关系的VC/PE基金,如果所投项目面临股权转让退出,银行可在其中担任中介,从其他合作基金中搜寻机会,作为项目的接盘方,帮助基金从项目中实现退出。

以上内容节选自清科研究中心《2012年中国商业银行参与PE投资专题研究报告》,欲了解详细内容,请致电:400-600-9460咨询 或 发送邮件至:research@zero2ipo.com.cn

![]()

[责任编辑:liuxd]

标签:清科 VCPE 私募股权投资

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

3g.ifeng.com 用手机随时随地看新闻

网友评论

频道推荐

商讯

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”

所有评论仅代表网友意见,凤凰网保持中立