银行同业业务激进:拆一个月资金接6个月票据资产

短拆长用同业业务高利差时代终结?

本报记者乔加伟上海报道

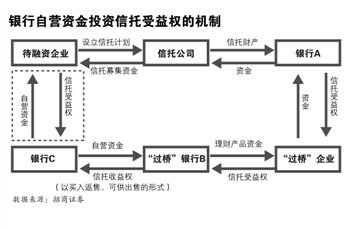

银行A有一个客户甲,碍于信贷规模或政策限制,A无法直接贷款与甲,于是机构乙(包括资产管理公司、财务公司或其他金融机构等)通过单一信托方式给甲发放贷款。然后A银行继续找来B银行,B通过理财资金购买机构乙上述信托受益权(禁止银行直接购买信托转让资产)。

在B完成过桥后,A银行正式登场,以自有资金受让B手中的信托受益权,并计入买入返售金融资产项、可供出售金融资产、应收账款类投资下,从而实现间接为客户融资。

这是2012年以来最为疯狂的银行同业业务,特别是股份行、城商行尽享盛宴。

包括民生银行、平安银行等,此项业务从2011年末的空白,直接飙升至今年一季度末过千亿规模,兴业银行则达3000亿左右,据券商初步匡算,此类资产已在去年末就逼近万亿元。

对银行来说,此类业务优势不言而喻,除了满足了客户贷款需要,自营资金得以配置高收益的信托受益权资产,同时,这一贷款不纳入信贷规模,同业资产资本占用也相对要低。

“同时,由于资本占用低,同业业务可以有更高杠杆,只要能够从同业筹措足够的资金,就可以不断做大业务规模。”一城商行金融市场部负责人对记者称。

据介绍,从整个社会融资规模看,这一业务最终反映在信托融资规模的膨胀,“货币越宽松,资金反而通过信托融资主要进入了房地产、地方融资平台,这两个领域是信贷控制最严,也是少有可承受信托高成本的行业。而实体经济却没有得到应有支持,货币一定程度上在空转”。

从审计署最新公布36家地方政府债务审计结果看,包括信托融资在内的其他单位和个人融资,从2010年到2012年末飙升了125%。

和信托受益权类同业业务相似的是票据类业务,业界争议票据空转已久。这两块业务又为银行业同业业务最大块头。

无论是逃匿信贷规模,还是信贷空转,都不利于央行货币政策执行,且与支持经济相悖,近期的流动性紧张问题就是对这一现象猛烈一击。

监管层早预警同业负债

为了购买上述庞大同业资产,商业银行大规模在银行间市场上拆借资金。招商证券统计显示,截至2012年末,上市银行同业资产规模10.5万亿,较2010年末增长100%;相应的,同业负债12.1万亿,较2010年末也暴增72%。

“4月份的季度经济形势分析会上,银监会领导已专门警示商业银行,注意同业负债上升后带来的流动性管理挑战,特别强调了同业资金期限短、稳定性差。”上海一位银行资金部人士对记者称。

这一预警的背景是,截至一季度末,我国商业银行同业负债比例已达13.3%,明显高于以往10%左右的水平,且在近两年出现持续上升趋势,银行对同业市场资金依赖程度加强。

多位银行人士向记者分析,同业负债包括两部分,一部分就是在同业拆借市场借钱;另一部分是通过第三方存管资金、银银平台清算资金等获取的资金。“同业拆借部分近期价格飙升,清算、托管资金则没有价格变化。但是对多数银行来说,同业拆借才是同业负债的绝对大头”。

以平安银行为例,2012年末该行“同业及其他金融机构存放款” 、“同业拆入”两项负债合计3932亿元,在总负债占比由年初15%飙升至25.85%,2013年一季度末,这一比例进一步飙升至31.71%。同业负债扩张可见一斑。

事实上,并非所有银行都完全认同上述银监预警,例如一家股份行主要领导此前接受本报记者采访时称,“金融同业负债期限比个人、企业客户更好管理,同业间业务完全依照合同,期限比较固定,合同约束力很强。相反,存款取款自由,更不利于期限管理”。

“这个说法有其道理,但掩盖了两点,一个是同业负债拆借市场利率走势不确定性;还有同业负债和资产期限不匹配,拆短投长。这两点结合在一起,同业负债管理就没那么简单。”上述资金部人士称。

短拆长用

同业负债对应的同业资产期限则长很多。

同业根据兴业银行26日召开的流动性电话会议,兴业同业资产中,买入返售票据余期一般在3个月左右,买入返售信托受益权余期一般在9个月。

正是这块期限较长的信托受益权资产去年以来暴增,以平安银行、民生银行为例,两家银行2011年末买入返售资产中信托受益权均为0,2012年末分别飙升至970亿元、967.7亿元。

“信托受益权资产期限最长,但收益率也是同业资产中最高,还可以将信贷绕道表外,对银行诱惑不言而喻。”上述资金部人士称。

以民生银行为例,据悉,该行2012年年初确定了本年度流动性风险承受能力应保持在相对稳健的水平,通过适当扩大期限错配限额,在可承受的风险范围内,提高资金运用效率。

根据记者观察,该行2011年末,同业负债端(同业及其他金融机构存放款项、拆入资金、向其他金融机构借款)剩余期限在一个月内的短期资金占比42.8%,2012年末已接近50%。

“存贷款业务资产和负债也不是完全匹配的,不过在同业业务上,银行玩得更激进。比如票据,银行通过多次拆一个月资金来接6个月的票据资产,现在基本都这个操作。”长安银行一位人士对记者称。

同业利差收窄

通过期限错配坐享高收益的银行,在这次危机紧张中影响较大。

一方面,随着资金市场利率的飙升,银行同业拆借资金价格攀升,由于此前同业负债期限普遍较短,现在不得不面临负债成本上升的问题。

以兴业银行为例,该行计划财务部总经理李健在26日召开的流动性电话会议上坦言,“现在这种市场利率提升这么多,对我们原来的资产和负债业务还是有一定的影响,目前的重定价部分的同业负债平均利率大概会上升100多个BP”。

据兴业计算,如果目前资金紧张状况持续到7月底,对该行收入的影响将在五六亿,占我们整体盈利的1%左右。

而对商业银行来说,其同业资产由于期限较长,短期内则不会大规模的重新定价,其价格还是建立在上半年,对市场流动性预判良好的基础上的价格。

“一季度,为了做大信托受益权类资产规模,几家股份行业务争夺得很厉害,基本上如果业务有暗保,价格低一点都做了,这部分资产重新定价至少在年底。”上述城商行金融市场部负责人称。

据他介绍,同业负债一般总行会定期给予一个指导价,在这个价格内的资金,都可以拆借进来。但是配置同业资产较为复杂,总行一般会给业务授权分行一定自由度,一季度,股份行都在力推信托受益权资产,定价已较去年降低。

同业业务遭遇利差收窄的同时,同业业务的杠杆将放大这一影响。

一个广被引用的数据是,兴业银行同业杠杆比率已从2010年末的4.72倍升至今年一季度的6.7倍。

“同业杠杆对利差有放大作用,这也是部分银行专注于同业业务,同样可以取得等同甚至优于贷款收益率的原因。”上述城商行金融市场部负责人表示,但是,在利差收窄的幅度同样受到杠杆的影响。

据招商证券匡算,如果按政策持续对同业规模增速和价格两方面均下降20%的悲观假设测算,流动性收紧对2013年银行业利润的负面影响约4.2%。

同业见天花板?

“作为资产方的同业业务会有所收缩,金融机构会实现逐步去杠杆化。”在交行近期的股东大会上,交行董事长牛锡明预言。

这种情况已有所反映,上述上海资金部人士告诉记者,现在不少银行预留的超额备付金已是钱荒前的两三倍,一些股份行此前可能就预留200亿-300亿元就够了,现在都留到了500亿-600亿元,短期内这个备付金还不敢下降。

事实上,在钱荒出现前,随着新资本协议的执行,同业业务总体上资本占用有所提升,商业银行已开始对部分收益较低的业务做退出。

例如,兴业银行从4月份开始,管理层就有意对资本回报比较低的同业业务逐步退出,5月、6月市场从紧,兴业则开始对低收益同业资产业务,到期退出来不再做。

“退出来的主要是买入返售类的票据业务,因为这部分业务利润太薄,上半年,我们已不太推这块业务了。”兴业银行一同业条线人士对记者称。

“央行提出去杠杆化后,银行往哪里走?我们也在研究当中。从目前情况看,大体我们要做的比如说进一步考虑同业杠杆率低的新型业务。”民生银行副行长赵品璋称。![]()

[责任编辑:zhangyw]

标签:同业业务 银行间市场 杠杆化

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

3g.ifeng.com 用手机随时随地看新闻

网友评论

频道推荐

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”

所有评论仅代表网友意见,凤凰网保持中立