上海自贸区离岸金融发展策略探讨

(2013年10月22日)

要点:

•离岸金融是指金融机构为非居民客户提供的投融资等金融服务,其交易不受所使用货币发行国法规管制,一般能享受到交易发生地的税收优惠。非居民、低监管和少税收是离岸金融的三个主要特征。

•建立自贸区离岸金融市场的必要性:第一,拓展金融服务实体经济能力;第二,为国内金融发展积累经验并助推改革;第三,更好地推动人民币国际化;第四,强化上海国际金融中心地位;第五,实现与国外金融机构同平台竞争。

•自贸区离岸金融发展策略上,可考虑如下几个方面:一是筑牢两道资金往来调控闸门;二是通过牌照管理放开中资银行离岸业务;三是管理资金流向偏好,减少境外人民币回灌;四是以优惠政策增加离岸市场吸引力

上海自贸区离岸金融发展策略探讨

战略规划部

9月29日,中国(上海)自由贸易试验区成立,8家中资银行挂牌,成为首批入驻银行。根据自贸区改革方案,离岸业务将成为重要发展方向。本期述评我们重点分析离岸金融业务发展的历史和发展动因,探讨自贸区离岸金融发展必要性、策略和金融需求。

一、离岸金融历史和发展动因

离岸金融是指金融机构为非居民客户提供的投融资等金融服务,其交易不受使用货币发行国法规管制,一般能享受到交易发生地的税收优惠。非居民、低监管和少税收是离岸金融的三个主要特征。早期离岸金融市场表现为欧洲货币的兴起,即货币发行国境外经营货币的市场,随着货币发行国本土离岸市场的发展,境内针对非居民经营的货币既包括外币,亦包括本币,业务针对非居民成为离岸市场的主要特征。后期离岸市场的发展主要通过降低监管和减少税收作为竞争手段,“低监管”和“少税收”成为离岸市场主要特点。

二战后美元作为主要国际结算和储备货币,离岸市场发展与美元流向关系密切,同时伴随着德国马克(欧元)、日元、英镑等在离岸金融市场中占比的上升。离岸金融最初发展来自上世纪四五十年代苏联等社会主义国家在欧洲的美元存款;六七十年代为逃避美国监管和寻求高收益流向欧洲的美元;七八十年代油价上涨使中东

积存大量美元,离岸市场发展表现为中东石油美元离岸市场扩张,同期美国为竞争境外金融业务设立本土离岸市场IBF(International Banking Facility),日本为推进日元国际化在东京建立JOM(Japan offshore Market);八九十年代以后,东亚国家积累大量外汇储备,新加坡、香港、泰国等地离岸市场快速发展。

因离岸市场透明度低,统计数据不尽完善。据美联储估计,1965年底海外机构美元存款总量为10.3亿美元,到1971年底增加至180.4亿美元,六年增加超过16倍,其中超过70%存放于英国的银行机构①。据估计,八十年代初全球离岸市场全球规模达到1.25万亿美元,1998年达到3.3万美元。九十年代开始,主要国际金融组织加强了相关统计。根据BIS数据,1993年底海外借贷总资产为6.5万亿美元,其中14个离岸中心(包括香港、新加坡,但不包括英国、美国IBF和日本JOM等,下同)为1.1万亿美元,到2013年一季度末海外借贷总规模为30.7万亿美元,22个离岸中心为2.8万亿美元。

早期离岸市场发展主要来自以下因素推动:一是规避外汇管制。二战后美国持续贸易逆差,顺差国对其国际收支状况产生担忧,因为当时美国实行外汇管制,海外市场投资和使用成为消减美元头寸的渠道。二是监管政策套利。美国国内税率高,利率管制,准备金和资本金要求较高,导致美元资金流往海外逃避监管。三是银行业务拓展。美国国内受制于《格拉斯-斯蒂格尔法案》,商业银行通过海外市场从事投资银行业务。四是推动本币国际化。如日本建立JOM是为了推动日元国际化。五是促进经济发展。如泰国建设离岸市场主要是吸引投资建设资金;避税型离岸市场发展是为了增加当地居民收入。除以上原因外,也有利用离岸市场隐蔽性高等特点从事洗钱犯罪活动的因素。

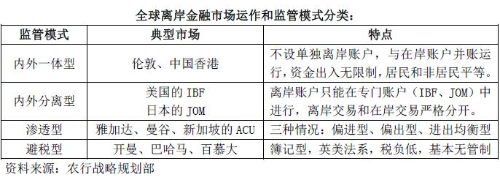

根据市场运作和监管模式的差别,离岸金融分为四种类型:一是内外一体型。市场自发形成,在岸和离岸业务高度融合渗透,这以伦敦和香港为代表。二是内外分离型。对在岸和离岸业务实施隔离,离岸业务专为非居民交易创设,离岸市场建立来自政策推动,以美国IBF、日本JOM为代表。三是渗透型。介于上述两种类型之间的一种模式,居民和居民账户存在一定程度隔离,但又适度渗透。新加坡等属于这种类型。四是避税型。以极低的税收吸引金融交易,仅为记账中心,开曼、百慕大等属于这种情况。前三种类离岸市场在提供交易场所的同时,还提供金融服务,避税型则仅提供交易场所。

二、建立自贸区离岸金融市场的必要性

经济改革开放三十多年发展,随着经济总量增加、国际化程度提高、金融服务延伸和改革需要,在大陆本土开展离岸金融市场的必要性越来越高,上海自贸区成立是良好契机。

第一,拓展金融服务实体经济能力。截至2012年末,我国累积引进外资1.3万亿美元,累积对外直接投资3609亿美元,当年开曼

等三个离岸中心对我国直接投资达到115.5亿美元,占全部外商直接投资比重超过10%。无论中资企业“走出去”还是外资企业“引进来”均对国际金融服务提出巨大需求,国内金融服务满足此要求还有差距。建设自贸区离岸金融市场可以发展相关金融业务,积累国际金融服务经验,拓展国内金融机构服务实体经济能力,提高国家竞争力,改变国内企业海外并购等依赖国外投行的状况。

第二,为国内金融发展积累经验并助推改革。九十年代开始,虽然国际离岸金融市场仍保持较快增速,但与之前相比已明显放缓。究其原因,主要因为交易货币本土为保持金融竞争力,吸引资金和金融服务回归,相关国家加快推进了利率市场化等金融改革。就我国来说,离岸金融市场发展将为国内金融机构积累国际服务经验,并推动国内顺利完成利率和汇率市场化、资本项目自由兑换等金融改革。

第三,更好地推动人民币国际化。1986年建立的日本JOM,通过政策推动欧洲日元债券发行和欧洲日元借贷,在日元国际化过程中发挥重要作用。1990年日元在各国外汇储备中占比升至8.0%,2012年日本通过JOM进行的海外借贷规模达6773亿美元,占对外借贷总额的21.4%。在自贸区离岸金融经营币种中增加人民币,可以进一步推动人民币国际化,因为上海作为长三角经济中心,相比香港,内地企业对经营环境更为熟悉,并容易与上海(作为贸易和航运中心)产生协同效应,将进一步推动人民币国际化。

第四,强化上海国际金融中心地位。根据最新Z/Yen全球金融中心指数(GFCI 14)最新排名,前5位分别为伦敦、纽约、香港、新加坡和东京,均设有离岸中心,像伦敦离岸存款占银行总存款比例达2/3,新加坡离岸金融资产占金融总资产的80%以上。上海排名为16位,还存在一定差距,离岸金融市场建设将强化上海国际金融中心地位。更为重要的是,因为司法管辖等方面差异,香港离岸市场经验难以扩展到内地,上海离岸金融市场发展更具可复制性。

第五,实现与国外金融机构同平台竞争。随着我国金融对外开放程度提高,国际金融机构在国内的业务规模不断扩大,这实际上就是国外金融机构的离岸市场。具体以银行业为例,目前已经允许境外机构在境内银行开立外汇账户,如果仍限制中资银行开设境外账户,将形成两者之间非对等竞争,不利于中资银行发展。

三、自贸区离岸金融市场发展策略:从内外分离到适度渗透

鉴于我国金融开放程度低、资本项目未实现自由兑换、汇率和利率市场化机制改革仍在推进过程中,上海自贸区离岸市场初期应实行内外分离型模式,后期逐渐过渡到渗透型模式。这主要出于持续提升离岸市场竞争力的需要,未能实现上述转变的如IBF、JOM国际竞争力已大为减弱,因此我国不能停留在内外分离型模式。具体发展策略上,可考虑如下几个方面:

(一)筑牢两道资金往来调控闸门

我国发展离岸市场最大的顾虑是随着内外金融关联程度加深,隔离机制削弱或消失,会加大国内金融风险。风险管控是离岸金融市场建设首先应当考虑的因素,对此有两条措施可以参考。

一是对银行离岸市场和在岸市场头寸相互抵补量进行限制,并根据形势变化进行动态调整。离岸市场建立后,内外市场互通互联很大程度上是通过母银行与其离岸银行之间头寸相互抵补实现,内部头寸对外抵补为资金流出,反之则为资金流入。对抵补量的限制可以一定程度上隔离内外风险。在离岸市场建立初期,可以确定较低的抵补量。根据1998年出台的《离岸银行业务管理办法实施细则》,离岸银行内外头寸抵补量不得超过上年离岸总资产月均余额10%,考虑到目前形势变化,可以适度提高抵补量,以后根据渗透程度发展需求进行动态调整。

二是通过托宾税限制短期资本流动。以往经验显示,短期资本流动是造成国际金融危机的重要诱因,相对来说,国际长期资金借贷引发金融风险的可能性要小得多。借鉴托宾税的思路,在离岸市场与在岸市场资金互动过程中,在金融长短资金之间出现严重不匹配,或者国际金融市场波动加大的情况下,通过提高短期流入资金收益税率,可降低国内金融风险发生的可能性。此外,经过多年发展,渗透型和内外一体型离岸市场已经形成丰富的风险管理经验,可参考借鉴。

(二)通过牌照管理放开中资银行离岸业务

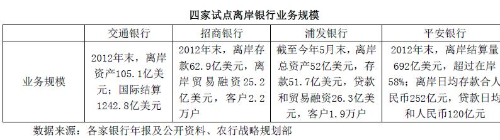

国内银行开外离岸业务历史较长,但由于业务范围受到严格限制而发展缓慢。早在1989年我国就放开国内银行开展离岸业务,招行、深发展(现平安银行)、广发展、工行和农行深圳分行为首批获准开展离岸业务的银行。1998年底,受东南亚金融危机影响,国内银行离岸资产质量恶化,监管部门暂停了中资银行离岸资产业务。2002年6月,央行批准招行、深发展(平安银行)、交通银行和浦发银行开展离岸业务。此外,工行和农行的深圳分行、广发银行总行及深圳分行三家中资银行被允许开展离岸负债活动。

自贸区离岸市场发展需要放开对中资银行的资质限制,这可仿照香港三级银行牌照(全牌照、部分牌照和接受存款公司)管理经验,通过在自贸区离岸金融市场实行牌照管理,代替目前的行政限制。对于资金实力雄厚、国际业务较多、内控风险管理水平高的银行,可以直接在自贸区注册为全牌照银行,对于其他商业银行则可先注册为部分牌照银行,随着其离岸经验积累,再逐渐扩大业务经营范围,实现银行业务范围与其风险管理水平的匹配,降低银行风险。同时,适当放开在自贸区直接成立离岸银行,发放特殊牌照。为适应形势发展,应当对1998年《离岸金融业务管理办法》及实施细则进行修订,扩大离岸市场业务范围,统一规范管理境外机构境内外汇业务和中资银行离岸市场业务。

(三)管理资金流向偏好,减少境外人民币回灌。同为离岸市场,资金流向特点存在显著差异。如新加坡为资金流入地,属于“偏进型”离岸市场,主要为非居民客户提供存款、财富管理和私人银行等业务,中东石油美元的离岸市场也是这种情况。比较而言,香港更偏重于资金使用,属于“偏出型”离岸市场,主要以其资金运作能力吸引客户。考虑到当前我国资本项目自由兑换程度有限,自贸区离岸市场建设既要适度顺应资金流向偏好(否则将限制离岸金融业务发展空间),同时也要体现一定的政策导向。近期看,由于我国经济增速较快,市场规模大,投资机会较多,资金走进来是主要流向,管理重点在流入资金,主要是保证这些资金用于国内生产而非套利。长期看,资金流出可能逐渐增大,国内企业和个人境外投资需求增多,管理重点应放在资金流出上,主要是防止资金短期内集中流出,加大国内金融风险。

比较有争议的是人民币资金回流问题。一方面,因为内外人民币存在明显收益差异,境内收益高于境外,形成人民币内外市场明显的“水位差”,这使得海外人民币有巨大的回流动力。另一方面,太快回流不符合人民币国际化战略需求。目前人民币国际化一定程度上面临“特立芬”难题困扰:我国对外贸易长期顺差且规模巨大,人民币无法通过贸易渠道走出去。可行的办法是通过资本项目输出。如果人民币回流渠道开得过多、口子太大,虽然一定程度上有利于增加境外持有人民币的吸引力,但人民币通过资本项目回流国内,容易异变为境内外套利。鉴于当前我国央行人民币对外互换规模扩大(已超2.2万亿美元,但上半年实际使用不足100亿美元)等有利情况,在自贸区离岸市场适度扩大人民币回流机制的前提下,可以重点考虑推动中资金融机构开拓境外人民币客户,扩大人民币在境外的使用、循环和储备。

(四)以优惠政策增加离岸市场吸引力

政策优惠是离岸市场主要特点和优势,除提供必要的税收优惠政策外,还可以考虑如下政策:一是金融监管上,打破银行、证券、保险之间经营界限,建立更加自由开放的金融市场,推动各类金融机构之间交叉竞争与合作,扩大整体金融竞争力。二是银行资本金要求适度放松。在坚持8%基本要求前提下,银行离岸业务资本金其他附加资本金要求可适度放松,如系统重要性金融机构的附加资本。三是实施更加宽松的准备金政策。目前法规对离岸业务外汇存款没有准备金要求,对离岸人民币存款准备金要求可根据内外渗透程度高低设置,高分离低要求,低分离在部分情况下可考虑提出一定要求。

(本期执笔人:范俊林)![]()

[责任编辑:yuran]

相关专题:中国(上海)自由贸易试验区成立

【独家稿件声明】凡注明“凤凰财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-60676000)联系;经许可后转载务必请注明出处,违者本网将依法追究。

网友评论

频道推荐

商讯

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”

所有评论仅代表网友意见,凤凰网保持中立