海底捞底料商赴港上市 未来前景引疑虑

2016年07月11日 08:33

来源:北京商报

图

海底捞终于借旗下子公司迈出了进军资本市场的步伐。日前,香港联合交易所披露了颐海(中国)食品有限公司(以下简称“颐海”)的IPO信息,而颐海正是海底捞火锅底料的独家供应商。昨日,海底捞向北京商报记者确认了颐海赴港上市的消息,但以处于上市缄默期为由没有透露更多信息。业内人士认为,由于餐企上市存在着相当大的难度,选择拆分出火锅调料公司上市比海底捞自己上市更容易。但颐海去年一半以上收入来自海底捞,这种过度依赖也为其未来发展蒙上了不确定性。

火锅底料商赴港IPO

颐海是海底捞集团在中国的火锅底料产品独家供应商。颐海的起源可以追溯到2005年,海底捞成立了成都分公司,并随后投入运营了第一条火锅底料生产线,供应四川海底捞集团经营的火锅店。2013年,颐海在开曼群岛注册成立为投资控股公司。颐海的第一大股东及实际控股人分别是张勇、舒萍夫妻二人,两人也是海底捞集团的控股股东。此外,由马云等人创建的云峰基金持有6%的股权,亦是颐海的股东。

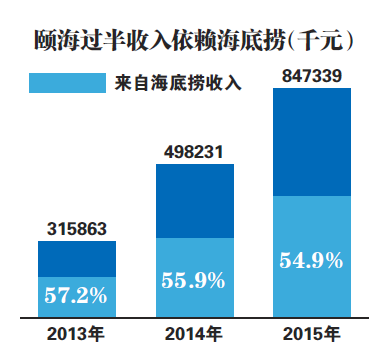

根据颐海官网披露的数据,截至2015年12月31日,颐海有三条主要的生产线,提供56种产品。颐海的经销网络延伸至全国,并送达6000家大型超市,包括沃尔玛及家乐福。同时,颐海也通过天猫及京东等电商渠道进行销售。此外,公司产品已经销往北美、欧洲及亚洲的11个国家和地区。2015年,颐海的收入为8.47亿元。据第三方咨询公司沙利文公司的资料显示,按2015年销售额计算,颐海是中国第二大火锅调味料生产商。

根据颐海官方网站披露的数据显示,2013-2015年颐海的收入为3.16亿元、4.98亿元以及8.47亿元,复合年增长率为63.8%;纯利由2013年的人民币0.22亿元增加至2015年的人民币1.25亿元,复合年增长率为137.6%。毛利率由2013年的22%增加至2015年的34.7%;净利率由2013年的7%增加至2015年的14.7%。

拆分上市谋求利润最大化

事实上,近几年海底捞曾多次被传将要上市,尤其是自2014年海底捞开店速度猛然倍增,也曾一度引起业内对海底捞即将上市的猜测,但海底捞方面却一直否认将要上市的传闻。有业内人士认为,海底捞2013年拆分出颐海实际上就是在为其上市做铺垫。

从颐海官方网站披露的数据来看,海底捞不仅是颐海的收入支柱,更是其业绩三年连增的幕后推手。2013年、2014年及2015年,海底捞集团于中国分别经营93家、111家及142家火锅餐厅。与海底捞集团的成功扩张一致,颐海向海底捞集团销售产生的收入由2013年的1.788亿元增至2014年的2.77亿元,并进一步增至2015年的4.579亿元。

有业内人士认为,海底捞自将颐海拆分出来之后便开始加速扩张的行为,很可能就是在为颐海上市做准备。而选择让颐海上市也是为了规避海底捞作为餐饮企业而存在的上市难题。在当前餐饮市场整体增速放缓的背景下,颐海上市可能比海底捞自己上市更能满足资本市场对于业绩增长的要求。

中国食品产业评论员朱丹蓬表示,目前火锅调料的市场非常火爆,海底捞此时选择让颐海上市能够对其业务拓展及业绩增长起到积极的作用,而且一直以来,餐饮企业想要上市存在着相当大的难度,因此选择拆分出火锅调料公司上市比海底捞自己上市更容易。此外,火锅底料生产相对于餐饮服务而言,投资者承担的风险更小,而其上市融资后也将进一步扩展自己的业务并提升自己的营收,符合风险最小化、利润最大化原则。

过度依赖有风险

在颐海申请上市披露的信息中,颐海称将拓展新产品及新市场,加强研发能力、扩大产品组合,并将寻求战略性收购以补充有机增长。

对海底捞的过度依赖是颐海未来发展的一大弊端。事实上,海底捞及其联属公司2013-2015年连续三年为颐海贡献的收入超过其总收入的一半。对此,有业内人士认为,颐海所要面临的竞争对手不仅仅是同类型的调料供应商,也有推出相同业务板块的火锅企业,而目前火锅市场存在的最大问题就是同质化竞争严重。颐海若想实现可持续的利润增长,则需要不断地拓展新的目标客户及销售渠道,不能仅仅依赖海底捞的扩张而增长。此外,颐海也应丰富产品线,否则其业绩将很大程度上受到火锅市场的影响。

朱丹蓬表示,火锅调料的B端和C端仍存在很大的市场空间,海底捞作为颐海的母公司是其可靠的客户资源,且海底捞在市场上的品牌知名度较高,对其开发客户及营销渠道有一定的帮助作用。但同时,颐海在业绩层面对海底捞的过度依赖也会为颐海的未来发展蒙上不确定性。

大势解读,牛股捕捉,尽在微信号【凤凰证券】或者【ifengstock】

盘后剖析A股走势,指点明日走势,请关注微信号【复盘大师】或【fupan588】

股票早餐,股市内参,涨停股预测,尽在微信号【A股情报】或【agqb888】

![]()

[责任编辑:荣辛 PF049]

责任编辑:荣辛 PF049

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339