中国楼市似日本90年代,房价暴跌会发生什么?

2016年08月08日 16:38

来源:凤凰财经综合

图

来源:凤凰财经(finance_ifeng)、央行网站、姜超宏观债券研究、米筐投资(mikuangtouzi)

尽管经济增速持续下行,房贷增速却持续上行。据统计,中国的房贷余额/GDP,15年底达到20.7%,16年底将超过25%,达到日本地产泡沫顶峰时的水平。专家纷纷警示,中国房贷高增不可持续,边际杠杆已近极限!

跟暴涨一样,房价暴跌同样触目惊心。

最近,央行发布了《二季度货币政策执行报告》,报告中显示,上半年个人住房贷款增加2.3万亿元,同比多增1.2万亿元,6月末增速达32.2%,月度增量也屡创新高。央行称,这主要是因为上半年商品房销售增速较高,带动个人住房贷款较快增长。

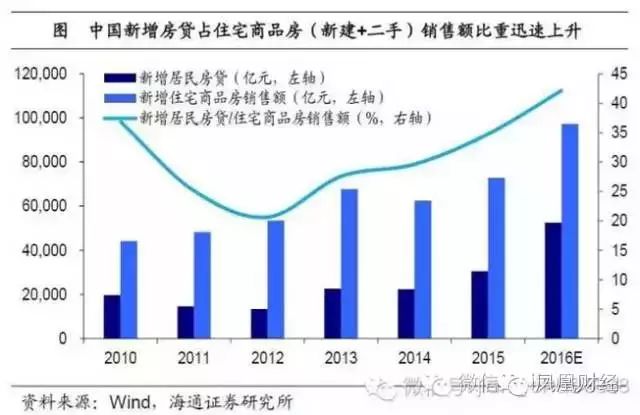

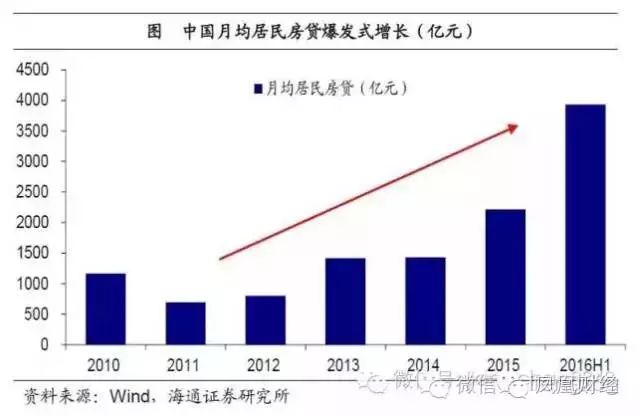

海通证券的最新统计报告显示,中国居民房贷月均新增额从11年的693亿元飙升至16年上半年的月均3933亿元,迭创新高。从房贷余额看,金融危机后美、日均开始回落,只有中国持续上升,并于14年超过日本,可谓“超日赶美”;从房贷余额/GDP看,美国和日本在各自地产泡沫破灭后均见顶回落,而中国则持续上升,目前约25%,已达到日本90年地产泡沫顶峰时的水平。若按现有速度扩张,则3年内将接近美国当前水平。

12年以来,中国经济增速持续下行,但居民房贷却迎来爆发式增长,数据显示,居民房贷从11年月均693亿元,飙升至15年月均2217亿元,而16年上半年月均更是激增至3933亿元,占上半年月均新增贷款总额比重超过30%。

中国居民房贷缘何激增?原因有以下三个方面:

第一,货币信贷扩张,信贷结构倾斜。过去几年信贷增速高企,超发的货币为居民大规模购房提供了支撑;而15年以来,企业中长贷增速下行而居民中长贷增速上行,使得居民中长贷/企业中长贷加速上行,这意味着越来越多的信贷资源被分配到房地产市场中。

第二,低利率促销量,宽货币推房价。住房贷款平均利率从14年下半年以来持续下行,导致地产销量增速在15年见底回升。16年初地产刺激政策再度出台,再次刺激了居民购房需求;而货币增速高企,则导致房价暴涨,并从一线向二三线传导,16年上半年地产销售额同比增速42.1%,超出销售面积增速14.2个百分点。

第三,居民购房杠杆率骤升。居民购房贷款新增额/新增商品房销售额从11年的17.3%,一路上行至15年的36.7%,今年上半年再次创新高至56.5%,居民购房杠杆率呈加速上升。

房贷高增长能否持续?

从居民负债率来看,对应住房贷款的中长期消费贷款是居民债务中占比最高的部分,房贷的大幅上升,直接推升中国居民部门杠杆率急速上行。虽然横向比较看,中国居民负债率仍低于英美日等国,但国际经验表明,当人口红利消退、人口抚养比见底后,将迎来居民杠杆率见顶。而中国人口抚养比已在11年见底,这意味着中国居民杠杆率将在未来几年见顶,目前我们已离顶部不远。

居民房贷收入比超日赶美,值得警惕。居民房贷收入比可以更准确的刻画居民偿付房贷的能力。美国、日本房贷收入比的起伏与地产泡沫的生灭同步进行。目前中国居民房贷收入比0.46,已超过日本房产泡沫时期的水平,若按现有速度扩张,则将在5年内达到美国次贷危机前的历史高点。

房贷/GDP加速上升。在房贷增速持续上行、经济增速缓慢下行的背景下,中国的房贷/GDP在过去几年呈加速上升态势。12年以前尚不到15%,15年底达到20.7%,16年底将超过25%,达到日本地产泡沫顶峰时的水平。15年房贷余额增速为23%,16年上半年则高达30%,若未来几年以25%的速度扩张,则房贷/GDP在3年内将接近美国现有水平!

新增房贷销售比历史新高,岌岌可危!从新增房贷/新增地产销售看,美国07年时的峰值为52.6%。而中国15年新增房贷销售比升至35%,16年上半年更是创历史新高至42%,已接近美国金融危机期间峰值水平。上半年新增房贷/GDP高达6.4%,不仅远超日本历史高点(3.0%),也接近美国历史峰值(8.0%)。这都意味着居民购房边际杠杆率或已接近极限!

综合来看,中国房贷高增不可持续,边际杠杆已近极限,地产泡沫值得警惕!

房贷将达日本泡沫顶峰时水平房价真暴跌了会是什么样?

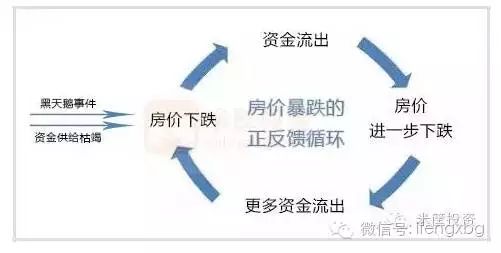

有分析认为,泡沫破灭只需要出现黑天鹅事件:

1、房价暴涨至风险累计到一定量,金融机构主动收缩房贷,使资金流入减少;

2、央行停止放水、收缩信贷量,致使市场上的M2减速加大(减少基础货币投放及提高存准率来降低货币乘数);

3、房价过高致使首付提高和月按揭款增加,“新韭菜”的收入增幅跟不上房价涨幅,再无“接盘侠”;

4、出台房产税,增加购房者的持有成本;

5、国家出于经济调整需要(如抑通胀等)连续加息……

一旦触发黑天鹅事件,将如图所示:房价下跌会引发房价进一步的暴跌!

也就是说,跟暴涨一样,暴跌同样触目惊心。尤其是购房者当中投资占比过大时,循环会加速,因为今日投资购房形成的巨大需求就是明日房产市场的巨量供给——现在的买是为了以后的卖。

如果说房价暴跌的后果是触目惊心的,那中国一直上涨的楼市又是怎样一条不归路呢?

一个人不能左右的是自己的命运,所有人不能左右的是趋势。

过去的十余年,房子是增值最快的资产,如果你买了房,就相当于登上了一趟开往财富彼岸的高速列车,这是大趋势。趋势面前,所有人概莫能助,无法改变。

什么促使了房价上涨?

跟任何消费品一样,房价的初始上涨还是由需求决定的,需求的快速增加而供给速度跟不上,“奇货可居”,价格自然上涨。

房价上涨,越涨越猛,仅仅靠老百姓的积蓄是买不起房的,于是贷款买房应允而生,提前消费,既能解决老百姓的住房问题,也能促进房地产和相关产业的发展,

如何让大家愿意买房、并接受按揭贷款的形式的呢?2000年前后,一个《中国老太太和美国老太太的故事》被中国的媒体大肆宣传,如同传销般的洗脑,改变了中国人的买房观念。

故事大意是,中国老太太年轻时没钱买房子,于是拼命攒钱买房子,终于到垂垂老矣才挣够买房子的钱,全款买下房子,可这个时候中国老太太已没有多少时光去享受花了一辈子心血买下的房子了,只能留给子孙后代了。

而美国老太太正好相反,年轻时用贷款的方式买下了房子,很早就住进了属于自己的房子,吃吃喝喝,然后每月按时还房贷,到了垂垂老矣,她还完了房子的全部贷款,房子最后也属于自己的了。

受这个故事的启发,贷款买房走入了中国的寻常百姓家,也激起了老百姓对住房的需求,买房热潮逐年上涨。

城里人自身的改善住房需求、农村人流入城市的刚性住房需求,让房价一个劲的往上窜,中国所有的城市——大城市、中型城市、甚至小县城,房价普涨,并演绎了房地产的黄金十年,房地产也一跃成为最火的行业。

这种普涨局面,延续到2013年前后。那时候,房子还是消费品,人们买房的目的主要为了居住。

2013年之后,情况发生了变化,城市房价分化后,三四五线城市盖了太多的房子,而人口却不断流失,购房需求下降,海量的房屋无人购买,变成了空城,房价反而有所下跌,以致不少项目烂尾,政府开始呼吁要去库存。

例外是一线城市和部分强二线城市,人口不断涌入,多年来一直涨,让人遥不可及。甚至在一线城市,房子变成了一种投资品,买不起房子的人越来越多,而房价却越来越高。

房价为什么暴涨不止?

房价的初步上涨是由供需决定的,而房价的暴涨却是由货币引起的——持续不断的货币流入推高了房价。

2008年次贷危机后,4万亿刺激及附带的12万亿天量信贷大量的流入了房地产,推动了房地产市场的火热,也带动了房价的上涨。

2015年后的一线城市和部分二线城市暴涨,则纯粹的是货币现象——过量信用货币的流入推高了房价,房子已基本脱离居住的属性,而变成了金融投资品。

慢慢的,房价由温和上涨变成恶性暴涨、由居住商品变成投资金融产品,投资必然有泡沫,房价涨幅一波更比一波高。

无数的资金争先恐后涌入楼市,促进了房价的快速上涨,反过来又吸引来更多资金的进入,更进一步推动了房价的上涨,如此往复循环,房价很容易走上一条上涨的不归路,最后陷入了一个可怕的循环,无从求解。

来源:凤凰财经(finance_ifeng)、央行网站、姜超宏观债券研究、米筐投资(mikuangtouzi)

声明:如有侵权,请联系我们删除

新媒体运营编辑史晗

凤凰财经官方微信(ID:finance_ifeng)

联系邮箱:finance_ifeng@163.com

喜欢此文,欢迎转发和赏赞支持财经君!![]()

[责任编辑:王程海伦 PF058]

责任编辑:王程海伦 PF058

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339