海通宏观:居民加杠杆,还剩多少空间?

2017-08-29 07:43:47

来源:凤凰财经综合

居民加杠杆,还剩多少空间?(海通宏观姜超、梁中华、李金柳)来源:姜超宏观债券研究居民加杠杆,还剩多少空间?摘要:本轮房地产市场的繁荣主要依靠居民大规模举债支撑,我国居民部门杠杆率近两年在迅速飙升。在经

居民加杠杆,还剩多少空间?(海通宏观姜超、梁中华、李金柳)

来源:姜超宏观债券研究

居民加杠杆,还剩多少空间?

摘要:

本轮房地产市场的繁荣主要依靠居民大规模举债支撑,我国居民部门杠杆率近两年在迅速飙升。在经历过疯狂加杠杆后,居民部门还剩多少负债空间?杠杆的背后存在哪些结构性问题?我们不妨来做一些测算。

居民杠杆飙升,换来地产繁荣。如果考虑到长短期贷款、住房公积金贷款,我国居民部门债务占GDP的比重2017年7月已经突破了53%,如果按照当前速度扩张,到2017年底预计将达到56%左右。

而在2007年的时候,我国居民部门的债务率还不足20%。美国居民部门债务率从20%提升到50%以上用了接近40年时间,而中国用了不到10年,我国居民部门杠杆率飙升速度之快可见一斑。居民部门加杠杆,换来了房地产市场的繁荣,是近两年我国经济短期回升的主要动力。根据我们的测算,去年房地产相关行业贡献了35%的经济增长,而今年上半年虽然有所回落,但贡献率依然有27%。

房贷并未大降,短贷开始飙升。居民中长贷高增长已可谓众所周知,而真正值得关注的是,居民短期贷款增速也在大幅回升。今年以来,居民短期贷款余额增速大幅回升到15%。消费性贷款爆炸式的增长,是居民短期贷款激增的主要推力。2017年前7个月,居民新增消费性短期贷款1.06万亿,累计同比多增7137亿,而去年全年仅新增消费性短期贷款8305亿。短期消费性贷款的爆发式增长同样可能与地产销售密不可分,去年下半年以来银行房贷额度逐渐受限,部分居民购房贷款或借道短期消费贷款完成。此外,短贷高增背后可能还有其它几个原因:近两年购房开支骤增对居民部门整体消费能力有一定透支,部分消费依赖贷款实现;新一代80后、90后、甚至00后居民借贷消费的意向更强一些;银行有动力投放收益更高的消费信贷。事实上,除了银行体系提供的贷款,近几年迅速发展的互联网金融也增加了居民的负债途径,而这里面绝大部分并未显示在银行的资产负债表上。

债务近超收入,上升空间有限。我国居民部门进一步加杠杆的空间还有多大呢?美国居民部门债务占GDP的比重最高是在2007年,接近100%,但随着房地产泡沫破灭,逐步下降到了当前79%的水平;当前日本居民部门债务占GDP的比重也在70%以上。所以与美、日相比,我国居民部门杠杆率仅超过50%,看似还有一定的上升空间。但要衡量居民部门的偿债能力,还要考虑居民部门分配到了多少可支配收入。美国收入分配主要倾向居民部门,但我们则倾向政府和企业部门,导致我国居民部门债务占居民可支配收入的比重已经达到了90%,美国当前仅有106%,日本的这一比例从90年代以来基本都低于100%,再考虑到中国居民部门从父母、亲戚、朋友获得的隐性负债,我国居民加杠杆的空间已经不多。此外,目前我国居民净存款比16年初缩水了16%,已降至13年初水平,也意味着居民举债空间并不大。

企业杠杆未降,金融必须出清。中国整体杠杆率偏高的主要原因在于企业部门债务过重,但近几年企业部门去杠杆的效果并不明显。2015年以来,居民部门的杠杆率从不足40%提升到50%以上,政府部门从43%提高到58%,但居民和政府部门刺激出来的需求改善,并没有换来企业部门杠杆率的下降,企业部门杠杆率从125%进一步上升到136%,经济整体杠杆率从208%上升至248%。根本原因在于金融部门过度繁荣,货币持续超发,导致了企业和居民轮番加杠杆。

长期来看,必须坚持中性偏紧的货币政策,控制货币总量,打破刚兑、让金融市场出清,同时进一步推动经济改革,才能提高经济的运行效率,真正实现经济去杠杆,经济也才能健康的运行。

正文:

过去两年最令大家津津乐道的无过于中国的房价问题,房地产市场量价齐升,一片火热繁荣的景象,一二线房价疯涨被限后,三四线迅速接力,也引发大家几多欢喜几多愁。但支撑房地产繁荣的是居民大规模举债,中国居民部门杠杆率近两年在迅速飙升。在经历过疯狂加杠杆后,居民部门还剩多少负债空间?杠杆的背后存在哪些结构性问题?我们不妨来做一些测算。

1.居民杠杆飙升,换来地产繁荣

中国居民部门债务率飙升速度飞快!如果考虑到长短期贷款、住房公积金贷款,我国居民部门债务占GDP的比重17年7月已经突破了53%,如果按照当前速度扩张,到2017年底预计将达到56%左右。而在2007年的时候,我国居民部门的债务率还不足20%。美国居民部门债务率从20%提升到50%以上用了接近40年时间,而中国用了不到10年,我国居民部门加杠杆速度之快可见一斑。

资料图

居民部门加杠杆,换来了房地产市场的繁荣,是近两年我国经济短期回升的主要动力。在去年新增的12.7万亿的银行表内贷款中,有45%是居民中长期贷款。如果算上住房公积金贷款,居民部门负债去年增加了7.1万亿,今年上半年增加了4万亿,同比多增近7000亿。而居民部门加杠杆、房地产市场走强,是近一年半以来经济回升的主要原因。根据我们的测算,去年房地产相关行业贡献了35%的经济增长,而今年上半年虽然有所回落,但贡献率依然有27%。

2.房贷并未大降,短贷开始飙升

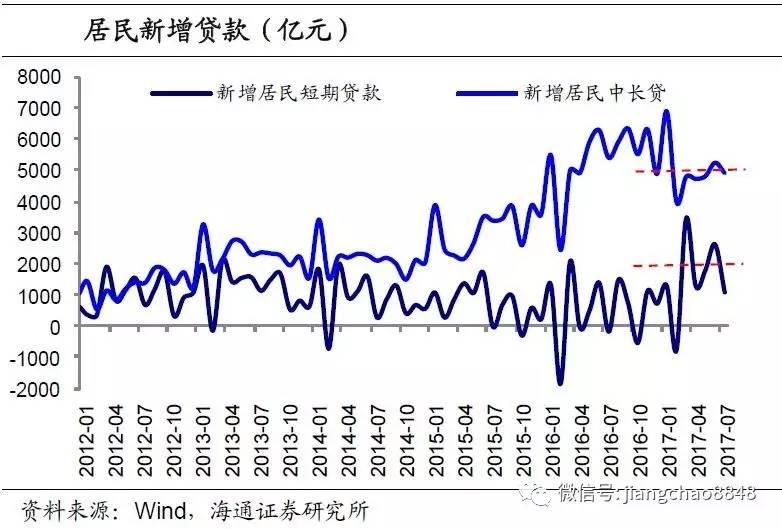

从负债的结构来看,居民贷款中大部分为中长期贷款,并且占比在过去两年进一步提升。截至17年7月,包括住房公积金贷款在内的居民中长期贷款规模,从15年初的18万亿激增至31万亿,15和16年分别同比多增了1.17万亿和2.67万亿。中长贷的加速增长也使其在居民负债中的占比,在短短两年内从69.6%提高到了74.7%。

资料图

居民中长期贷款分为消费性和经营性,主要与购房贷款有关。具体而言,消费性贷款和公积金贷款合计占了居民中长期贷款的八成以上,相应的经营性贷款比重在14年以来则从17%降至当前的13%。居民消费性中长贷和公积金贷款的最主要用途均是购房,且仅个人购房贷款就在居民中长贷中的占比接近80%。

而个人购房贷款也正是过去两年居民中长贷快速增长的主要原因。15年下半年开始居民大举加杠杆买房,新增个人购房贷款占新增居民中长贷的比重从82%飙升至16年3季度的90%,几乎撑起全部的居民中长贷,成为驱动居民中长期贷款增长的主要因素。16年下半年起,在严厉的限购限贷政策下,新增房贷小幅降低,但17年上半年新增个人购房贷款2.3万亿,绝对规模仍明显高于16年之前的水平。

资料图

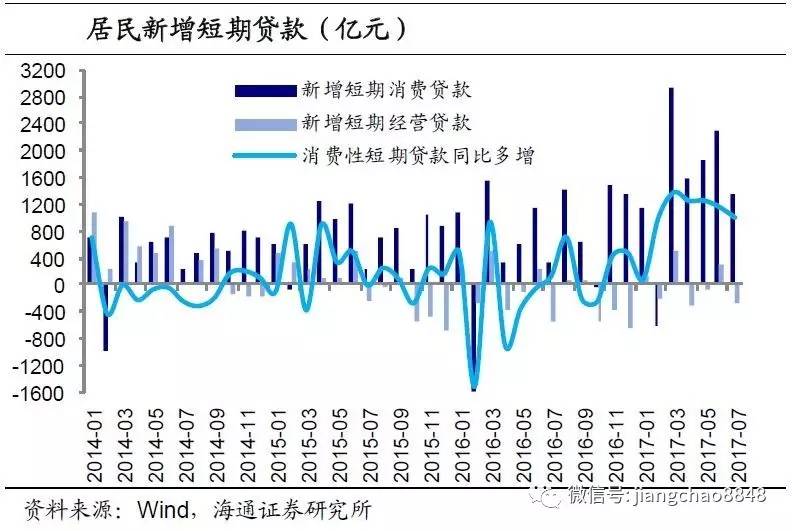

但是,居民中长贷高增长已可谓众所周知,而真正值得关注的是,今年以来居民短期贷款增速也在大幅回升。今年以来,居民新增购房贷款小幅放缓,中长期贷款增速从年初的30%略降到26%,增速仍在高位。但与此同时,居民短期贷款也出现了高增长,今年前7个月从9.6万亿增加到10.6万亿,且连续6个月同比多增1000亿以上,相比之下,去年全年的居民短期贷款仅增加6500亿元,因此居民短期贷款余额增速也大幅回升到15%。

短期贷款同样分为消费性和经营性。经营性贷款主要用于流动资金周转、购置更新设备、支付经营场所租金、商用房装修等生产经营活动,一般与经济环境有关,并且申请需要具备工商营业执照等资质要求。而消费性贷款的申请限制较少,近几年居民短期消费性贷款的规模和占比保持稳步提升,去年就已超过经营性贷款。

也正是因为今年以来消费性贷款爆炸式的增长,才导致居民短期贷款的激增。17年前7个月,居民新增消费性短期贷款1.06万亿,累计同比多增7137亿元。而去年全年仅新增消费性短期贷款8305亿元。

资料图

短期消费性贷款的爆发式增长同样可能与地产销售密不可分。截至今年7月,住宅商品房销售额累计同比仍有16%,说明地产销售仍在增长。但由于去年下半年以来银行房贷额度逐渐受限,部分居民购房贷款或借道短期消费贷款完成,导致居民短贷的高增长。

此外,短贷高增背后可能还有其它几个原因。第一,近年购房开支骤增对居民部门整体消费能力有一定透支,部分居民消费只能依赖贷款实现。第二,新一代80后、90后、甚至00后居民的消费观念与老一代有很大不同,借贷消费的意向更强。第三,银行放贷产品和途径也在创新,在整体利差处于低位的情况下,有动力投放收益更高的消费信贷,而P2P监管趋严也会促使部分消费贷回到银行系统。

资料图

事实上,除了银行体系提供的贷款,近几年迅速发展的互联网金融也增加了居民的负债途径,而这里面绝大部分并未显示在银行的资产负债表上。例如,P2P平台近几年异常火热,其发放的贷款每年都是成倍的增加。而蚂蚁“借呗”、腾讯“微粒贷”、京东“金条”,均是基于互联网金融的按日计息的借贷产品,相当于个人额度30万以下的短期消费贷款。根据蚂蚁金服截至16年4月的数据,“借呗”在短短上线一周年内就发放了494亿元的消费贷款。

3.债务近超收入,上升空间有限

那么我国居民部门进一步加杠杆的空间还有多大呢?我们不妨与美国、日本做个对比。美国居民部门债务占GDP的比重最高是在2007年,接近100%,但随着房地产泡沫破灭,居民部门杠杆率逐步下降到了当前79%的水平;当前日本居民部门债务占GDP的比重也在70%以上。所以与美国、日本相比,我国居民部门杠杆率仅超过50%,看似还有一定的上升空间。

资料图

但GDP是一国经济中各部门的总收入,美国GDP的绝大部分收入分配给了居民部门,但我国居民部门只分配到了GDP的60%左右。所以要衡量居民部门的偿债能力,还要考虑收入分配的问题,看居民部门获得的可支配收入有多少。

如果用居民债务占可支配收入的比重来衡量的话,就会发现我国居民部门加杠杆的空间已经不多了。我国居民部门债务占居民可支配收入的比重从2007年时的不足35%,已经达到了当前的90%。美国的这一比例曾在金融危机前后突破了100%,但危机爆发后迅速下滑,当前也仅是106%;而日本的这一比例从90年代以来基本都低于100%。再考虑到我国居民不仅仅向银行借贷,还会大量向父母、亲戚、朋友借款,而后者这种隐形的杠杆是没有计算在内的,所以我们这里的计算实际上低估了居民部门的杠杆率,也更加说明中国居民加杠杆的空间已经不多。

资料图

从存贷比的角度来看,居民加杠杆的空间也越来越小。存款可以反映居民的资产和财富状况,贷款可以反映负债状况,所以居民存贷比可以衡量举债和偿债能力的变化。从09年以后我国居民的这一比例就在大幅上行,截至今年7月已经达到62%的历史高点。目前我国居民的存款余额约68万亿,贷款余额42万亿,净存款26万亿,这比16年初30万亿的峰值缩水了16%,已经降至13年初的水平,因此我们预计未来居民举债空间将会越来越小。

此外,从历史规律看,居民存、贷款增速之间的关系非常密切,而且贷款增长要滞后于存款的增长,反映的是居民财富增加时会增加负债。但是15年以来,居民存款同比增速并没有太大变化,而贷款增速却从15%攀升到了24%,与存款增速脱离。尤其是在今年7月居民贷款再度增长的情况下,居民存款大降7500亿,未来居民贷款增速也有向存款增速收敛的趋势。

资料图

4.企业杠杆未降,金融必须出清

回顾过去几年的情况,居民和政府部门杠杆率都在大幅飙升,而最需要去杠杆的企业部门杠杆率却并没有下降。中国整体杠杆率偏高的主要原因在于企业部门债务过重,但企业部门去杠杆的效果并不明显。2015年以来,居民部门的杠杆率从不足40%提升到50%以上,政府部门从43%提高到58%,但居民和政府部门刺激出来的需求改善,并没有换来企业部门杠杆率的下降,企业部门杠杆率从125%进一步上升到136%,经济整体杠杆率从208%上升至248%。

根本原因在于金融部门繁荣过度,货币持续超发,导致了企业和居民轮番加杠杆。长期来看,必须坚持中性偏紧的货币政策,控制货币总量,打破刚兑、让金融市场出清,同时进一步推动经济改革,才能提高经济的运行效率,真正实现经济去杠杆,经济也才能健康的运行。

[责任编辑:李愿 PF015]

责任编辑:李愿 PF015

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339

图片新闻