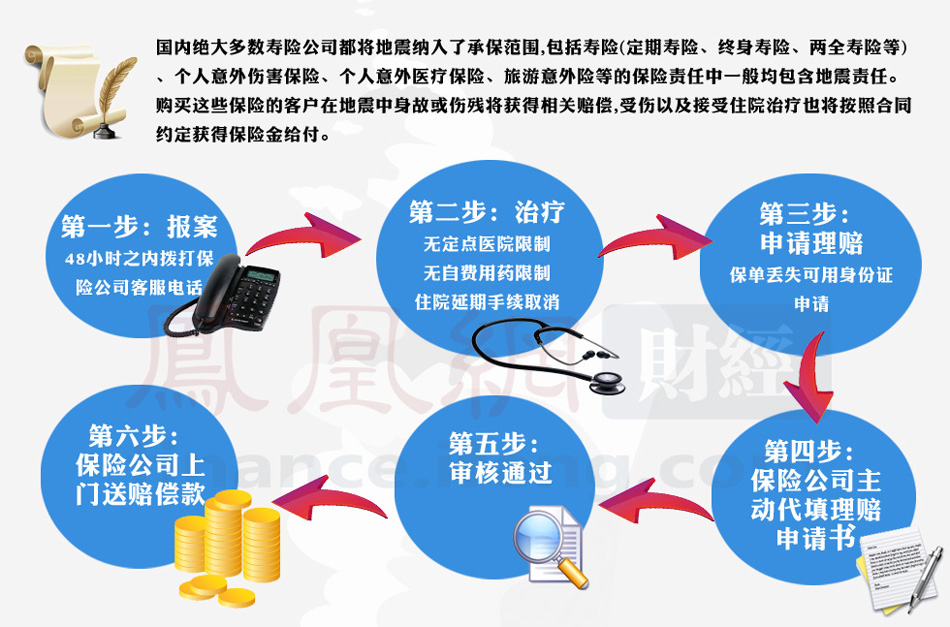

导读:据中国地震台网测定,北京时间2013年4月20日8时2分在四川省雅安市芦山县(北纬30.3,东经103.0)发生7.0级地震,震源深度13公里。雅安地震发生后,各大保险公司纷纷启动应急预案,开通绿色理赔通道。【评论】

中国人寿:捐款1000万元、全面助养震灾孤儿、为救灾人员每人提供20万元意外伤害险。

中国人保:捐款1000万元、调遣"中国人保号"无人航拍飞机。

中国平安:向壹基金捐赠650万元、向前线志愿者/记者提供短期意外险(保7天)、取消定点医院等20项限制、灾区信用卡等本月免息。

太平保险:捐款1000万元。

太平洋保险:捐款500万元、为赴震区采访的前方记者提供保险保障(保1个月),其中意外身故保额50万元,医疗保额2万元。

泰康人寿:捐款500万元、为救灾人员每人提供50万元意外伤害险、向六名记者赠送600万保险。

新华保险:捐款500万元。

阳光保险:捐款500万元。

建信人寿:捐款200万元、向参与救灾的新闻工作者、医务人员赠送每人保额为50万元的人身意外伤害保险。

生命人寿:捐赠现金200万。

中意人寿:捐款100万元,率先在服务热线语音提示项中增开"四川专人理赔服务"。

中英人寿:为赴震区采访的前方记者、公益组织成员提供保险保障。

2013年4月20日上午8时许,四川省雅安市芦山县北纬30.3度、东经103.0度发生7.0级地震。地震发生时,成都、乐山、眉山、广安、康定、绵阳等多地震感强烈。[详细]

|

2008年汶川地震已时隔5年,国内依然没有巨灾保险可以抵抗地震这样的重大自然灾害风险。由于地震是不可抗力风险,险企只能通过捐赠形式体现社会责任,国家从制度层面建立统一的巨灾风险防范机制应早日提上日程。 [详细]

所谓巨灾保险,是指对因发生地震、飓风等自然灾害,可能造成巨大财产损失和严重人员伤亡的风险,通过巨灾保险制度,分散风险。巨灾保险没有推出的原因可能有很多:比如保费谁出?再有就是巨灾保险出来后,有无人愿意来买这个保险产品等等。 [详细]

事实上,国内的巨灾保险也并不是完全没有进展。农房险就是我国针对巨灾保险的一个尝试险种,国内已有超过20个省份开展了农房保险工作。《通知》提出农房保险作为主险为地震损失"埋单",是对以往"行规"的突破。目前农房险赔款只是对房屋损失部分补偿,而非全额赔偿。 [详细]

| 国别 | 政府角色 | 商业保险公司角色 | 巨灾保险模式 | 保险案例 |

| 美国 | 以政府为主导的非盈利性巨灾保险计划 | 由于巨灾风险的不可预测性以及损失的巨大性,商业保险公司都不愿对巨灾风险提供保障 | 美国的巨灾保险项目都通过政府立法来推动。根据巨灾风险的承保主体和影响范围的不同,可以将美国巨灾保险项目分为联邦巨灾保险项目和州巨灾保险项目。 | "9·11"事件给美国保险业带来了巨大的冲击,保险公司为其支付了大约360亿美元的赔款,政府支出也达到数百亿美元。因此,"9·11"之后不到两周,联邦航空管理局就制定了航空战争风险保险计划,直接对美国航空公司由于战争和恐怖主义引发的第三者责任提供保单。AWIP的年保费收入大约为1.6亿美元,而在商业保险市场上获得同样的保障需要交纳大约5亿美元的保费。 |

| 日本 | 当发生巨大地震灾害时,政府将承担大部分的再保险责任,在整个制度设计中政府担当着最后保障的重任。 | 商业保险公司以纯商业的方式经营企业财产地震保险,部分参与家庭财产地震保险 | 日本在1966年建立了地震保险制度并颁布了相关法律,广义的地震保险包括企业财产地震保险和家庭财产地震保险两部分,其中企业财产地震保险仅由商业保险公司承保,以纯商业的方式经营,再保险依靠国外再保险公司。日本家庭财产地震保险由保险公司、再保险公司和政府共同参与运作。各商业保险公司共同成立地震再保险机构,各商业保险公司承保住宅地震保险后,再由地震再保险公司承保,而地震再保险公司以超额损失再保方式转分保给政府。 | 日本"3·11"地震发生以来,日本的损害保险公司已处理大约76万件理赔。其中,受灾严重的日本东北6县已处理36.7万件,共支付理赔金7776亿日元(95亿美元),其中仅宫城县就已理赔5559亿日元(68亿美元)。 日本损害保险协会称,震后头几个月,损害保险公司最多每天要处理超过6000件理赔,近期已降到平均每天360件左右。 |

| 英国 | 政府不参与其中 | 巨灾保险都是由商业保险公司经营的 | 投保人在保险市场中自由选择保险公司进行投保。英国再保险市场相当发达和完善,商业保险公司所承保的巨灾风险责任直接在再保险市场进行分保,转移风险责任。政府虽然对巨灾保险再保险计划没有支持,但是巨灾保险参保率依然很高。 | 2010年3月,几十年不遇的大雪降也"光临"至英国,不仅导致英国交通大幅瘫痪,还直接让英国民众损失惨重。英国罕见的大雪也让保险商头疼不已。据英国保险协会透露,去年12月至今年1月的大雪使英国的保险业面临6.5亿英镑的赔偿。 |

| 法国 | 政府在1982年通过"自然灾害保险补偿制度"。政府为巨灾再保险合同提供担保 | 商业保险公司承保巨灾保险后,与法国中央再保险公司签订再保险合同。 | 法国在1982年通过了"自然灾害保险补偿制度",保险标的非常广泛,涉及到生活方方面面。商业保险公司承保巨灾保险后,与法国中央再保险公司签订再保险合同,通过再保险合同转移和分散巨灾风险责任,而巨灾再保险合同由政府提供担保。 | 2009年1月24日发生在法国西南部的特大暴风雨引发事故40万至60万起,法国保险业为此将赔付10亿至14亿欧元。 报道援引法国保险企业联合会一位负责人的话说,特大暴风雨发生后,联合会曾预估过6亿至10亿欧元的赔偿额,此次作出数额调整是因为暴风雨在农业方面造成的损失"比预期严重"。 |

| 新西兰 | 政府建立地震委员会,并为自然灾害基金提供担保 | 巨灾保险是强制投保,由商业保险公司承保,建立自然灾害基金。 | 新西兰先后颁布法律并建立地震委员会,地震委员会由政府组织建立,投保人不需要缴纳昂贵保险费。巨灾保险是强制投保,由商业保险公司承保,建立自然灾害基金,然后由政府担保,在国际再保险市场中进行分保。巨灾一旦发生造成损失,先由地震委员会支付一部分,巨额损失再利用巨灾再保险制度。 | 2011年2月22日新西兰第二大城市克赖斯特彻奇附近发生6.3级强震。国际评级公司标准普尔23日表示,地震将直接影响新西兰整个保险业的获利空间。摩根大通则指出,这可能是新西兰保险业自2008年以来,遭遇的代价最为高昂的自然灾害,该公司预计,这场地震或令保险业"失血"120亿美元。这场强震可能令新西兰保险业掏出120亿美元的理赔款,仅次于1994年美国加州北岭地震203亿美元的理赔成本,成为"史上第二大理赔案"。 |

| 中国 | 国家财政救济 | 保监会号召,各商业保险公司自主参与大灾保险理赔 | 中国当前的巨灾风险管理主要采用的是一种以中央政府为主导、地方政府紧密配合、以国家财政救济和社会捐助为主的模式,并没有建立专门的巨灾保险体系。 | "5·12"汶川特大地震保险理赔工作已基本完成,截至2009年5月10日,保险业合计支付保险金16.6亿元人民币。 其中,已赔付保险金11.6亿元,预付保险金4.97亿元。保监会数据还显示,保险业共处理有效赔案23.9万件,已结案23.1万件,结案率96.7%;赔案涉及遇难人员1.29万人、伤残743人、受伤医治3343人。 |

所有评论仅代表网友意见,凤凰网保持中立