风起青萍之末,银行开始核销大量的不良贷款。

银行每年都会对一部分不良贷款进行核销,由于核销的不良贷款必须用拨备金填补,核销力度大,则总的拨备金会减少。

银行业2013年报纷纷在近日发布,数据显示,“工农中建交”五大银行在2013年核销的不良贷款额度达到了590亿元人民币,创下10年来最高水平,为2012年的227%。

即便在2008年全球金融危机期间,商业银行不良贷款核销额增速也未见如此迅速。

按照最新的不良贷款的核销原则,以下几类不良贷款银行可以自主核销:单户贷款余额在500万元以下的,经追索一年以上仍无法收回的个人经营性贷款;单户贷款在1000万元及以下的,追索一年以上仍无法收回的中小企业和涉农贷款。

如果借款人进入破产清算程序后两年,银行仍未收回资金,也可以核销这类不良贷款。

去年这一轮对不良贷款的核销金额急剧增多,既是宏观经济下行使然,也与新的核销原则放宽所导致。

这一次的不良资产核销带有清晰行业特征。

这些不良贷款大多形成于2011年前后,以制造业、批发零售业、造船、纺织等行业为主,也包括部分产能过剩行业,如光伏和钢贸行业;

据媒体报道,目前商业银行所有不良贷款余额中,钢贸贷款占比高达30%以上。与此同时,钢贸行业的风险正在向钢铁等国有企业传染,钢铁企业的风险敞口正在放大。

同时不良贷款还有很强的区域特征,从区域看,这些不良贷款大多集中在“长三角”“珠三角”等东部沿海地区。

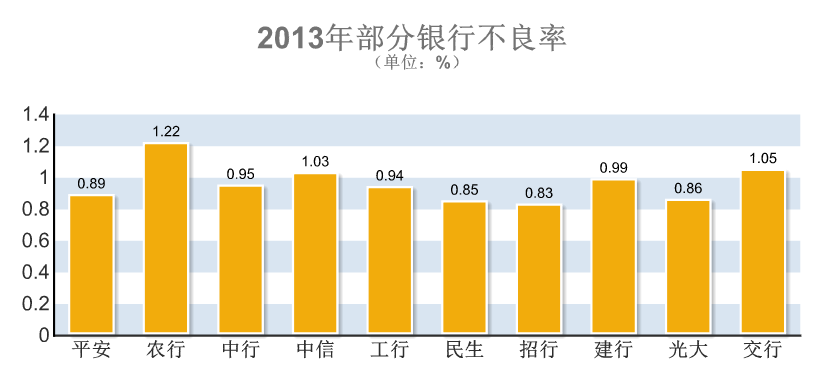

据财经杂志报道,以浙江省为例,作为2011年实体经济受到冲击最为严重的省份之一,当前银行业低迷状态仍在持续。2013年末,四大国有银行浙江省分行总体不良率已达到2.17%。

其中,建行浙江省分行的不良贷款率已超过4%,全年共计核销不良贷款27亿元,而建行2013年上半年核销总额为53.23亿元,可见,浙江省面临的压力极高。

当然,不良贷款的处置也是一门生意。

中国银行处置这类“有毒资产”的方式通常是将其卖给外部投资者,在以往,这些外部投资者主要是中国的大型国有资产管理公司。近年来,包括中国信达资产管理公司在内的此类资产管理公司实现了丰厚的利润。

这些公司的基本操作逻辑是,以很大的折扣从银行手中购入不良贷款,并能收回超过收购成本的资金。这一业务模式受到很多人的看好,随着银行业的贷款增多,资产管理公司处置不良贷款的业务将会增加,像信达这类公司的未来盈利空间很大。

但是有越来越多的主体开始介入这个生意,去年以来,浙江、江苏省级资产管理公司相继成立,主要就是因为当地银行业近年来不良贷款上升较快,而考虑到省级资产管理在整合当地资源等方面拥有优势,或许能提升存量不良贷款的处置效率。

除此之外,地方产权交易平台、PE、信托公司等机构纷纷介入这一领域与以往银行将不良资产转让给几大国有资产管理公司时,以低至1-2折的廉价甩卖相比,市场竞争的增加,主体的多元化,将提高不良资产的售卖价格。

除此之外,甚至商业银行的子公司也在涉足这个行业。

中国银行就已开始向其投资银行子公司出售不良贷款,之后这家子公司将对这些贷款进行重组,以期能回收高于其收购贷款价格的资金。由于下属投行子公司对这些不良贷款的收购价预计将高于外部投资者,中国银行就可以计入相对较少的贷款损失。

不良贷款的收购与处置,是一种典型的“逆周期”生意。随着经济下行,实体经济层面各类不良资产的供给正在快速增加,尤其在信托行业,2014年到期兑付金额达到历年来新高,这将给不良资产管理行业带来扩张的良机。

保定离“政治副中心”有多远?

河北明确保定要承接首都部分行政事业单位,小城市保定会逆袭吗?[详细]

俏江南遭“强卖”,谁赚了?

俏江南“被收购”,以鼎晖为代表的投资机构与张兰极有可能出现了矛盾。[详细]

李嘉诚投资的三次“失误”

亚洲首富李嘉诚的投资动向历来世人瞩目,投资者将其财技奉为圭皋。[详细]

策划:王梁

邮箱:changli@ifeng.com

官方微博:凤凰财经

五大银行在2013年核销的不良贷款额度达到了590亿元人民币,创下10年来最高水平,为2012年的227%。在此背景下,不良贷款的处置也成了一门兴盛的生意,多类型机构涌入这一市场。

五大银行在2013年核销的不良贷款额度达到了590亿元人民币,创下10年来最高水平,为2012年的227%。在此背景下,不良贷款的处置也成了一门兴盛的生意,多类型机构涌入这一市场。

所有评论仅代表网友意见,凤凰网保持中立