通过预披露材料及相关调查发现,亨达股份不仅策划了一系列虚假的“洋商标”给自己使用,同时在资本市场长涉嫌通过设立空壳公司制造虚假外资身份获取所得税减免优惠。[网友评论]

证监会昨日公告,经发审委会议审核,青岛亨达股份、宁波乐歌视讯IPO上会双双落榜。根据预披露材料,青岛亨达原计划发行3300万股,发行后总股本1.32亿股。[详细]

通过亨达股份预披露材料发现,作为亨达股份两大盈利来源之一的亨达股份涉嫌以“假外资”身份,违规享受2007~2011年企业所得税“两免三减半”的优惠政策。[详细]

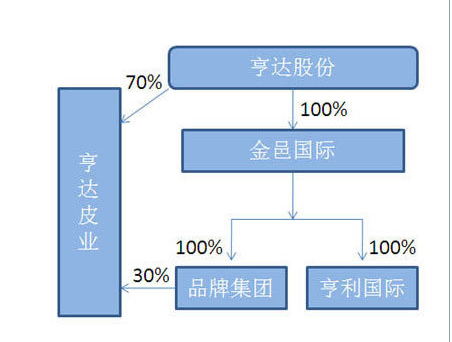

相对于"达芬奇"家具,亨达股份的手笔似乎更大,有名头很唬人的"法国国际品牌集团有限公司"来背书,"阿迪丽娜、动力足和奈奢"就成了洋气十足的"国际大牌"。除了商标之外,亨达股份在股权资本上"达芬奇"发扬光大:亨达股份通过设立香港公司——品牌集团,并投资到享达皮业,已将亨达皮业变为外商投资企业,带来的实际好处就是外商投资企业可享受"两免三减半"的企业所得税优惠。[详细]

根据亨达股份预披露材料相关数据测算,在2008~2010年的报告期内,亨达皮业涉嫌偷漏税2631.38万元。不过,作为IPO企业,保荐机构西部证券和律师一直没有对此项税务违规行为进行规范。亨达股份也没有在风险提示中提示此项"税务返还"风险。其违规享受的税收优惠可以说是偷漏税行为。IPO前的规范过程中,理应将此前享受的税收优惠返还给税务部门。 [详细]

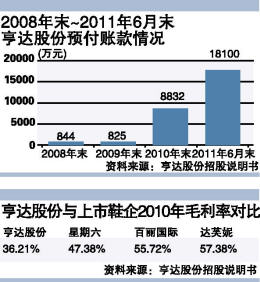

亨达股份2010年不到5亿元的资产规模尚不及2007年时的"星期六",堪称"微型"鞋企。不过,这家"微型"鞋企其实很大方,比如在预付款项上,就大方到多支出了几千万,却不知道支出到哪里去了。招股书显示,2008-2010年各年末及2011年6月末,公司预付账款余额分别为844万元、825万元、8832万元和1.81亿元。可谓"野蛮生长"。[详细]

亨达股份的销售渠道体系由两部分构成,一部分是自营店,一部分是加盟店。截至今年6月底,亨达股份的自营店数量为525家,加盟店数量为444家。综合亨达股份的招股说明书(申报稿),2008、2009、2010年亨达股份的自营店数量分别是210家、330家、462家,相对应的自营店成本分别是6686.06万元、8568.46万元、11614.02万元,相对的自营门店总收入分别是11362.12万元、14070.55万元、20088.25万元。[详细]

一位熟悉零售业销售渠道的人士表示,以成都这样的省会城市为例,现在核心商圈的房租,与上一年度相比涨幅在20%~50%。招股说明书的一组数据让上述差异更为明显,亨达股份将自己与星期六的多个数据进行了对比,其中租赁费方面,星期六的租赁费用与营业收入的比例为2.44%,亨达股份仅为0.40%;商场管理及杂费方面,星期六的费用与营业收入的比例为1.39%,亨达股份则为空白。[详细]

根据2008~2010年亨达股份自营店的数量和收入计算,上述三个年度平均每家自营店的收入分别是54.11万元、42.64万元、43.48万元。一名鞋业市场人士表示,以安踏为例,目前在国内的二三线城市开店,一个标准零售门店的面积应该在100平方米以上,平效(门店每平方米的年销售额)应该在2万元以上,这个店盈利的可能性才会较大。而招股说明书没有披露亨达股份平均单店的销售面积,可能性之一是其自营店的面积较小;另一种可能性是它的门店平效不高,这对未来的业绩持续增长来说,都会产生一定的阻力。[详细]

凤凰网 财经中心 FUJS 出品,欢迎收藏