上海开能环保设备股份有限公司的上市进程,曾经中断于2010年4月。历时一年零一个季度后,在二次上会“圣手”汉鼎咨询的悉心协助之下,开能环保终于在7月29日过会。[网友评论]

针对前次上会被否的那些主要原因,开能环保并没有做出实质性的改变,而是在本次上会的招股说明书内容陈述方面采取了回避态度。[详细]

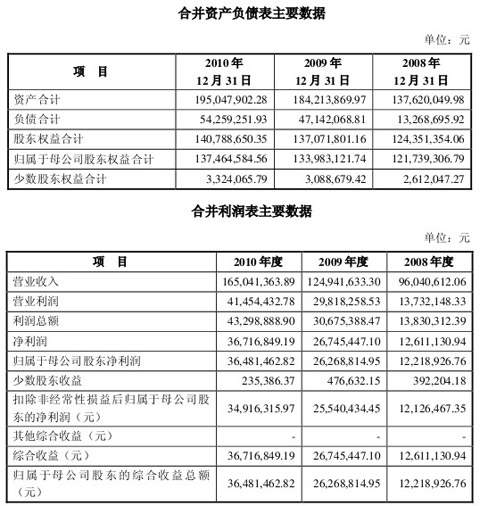

7月29日,开能环保过会,这是该公司自去年4月之后第二次冲击上市。虽然开能环保获得通过,但该公司两次招股书中的部分调研数据,存在很大差异。[详细]

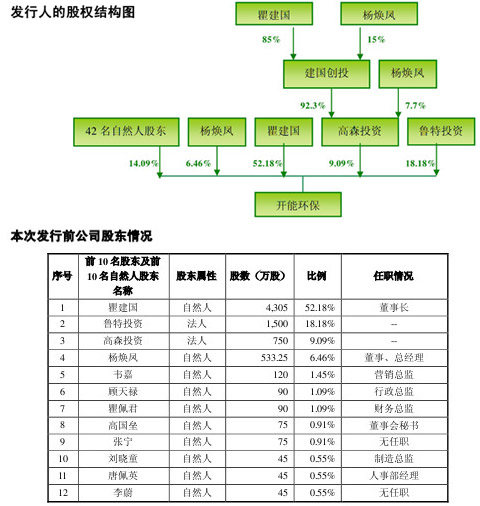

担任辅导上市的投行和保荐人成了包装黑手。[详细]

针对开能环保首次IPO“折戟”的原因,证监会在公开文件中提到,“无法对公司的持续盈利能力做出明确判断”,也就是说该公司今后的盈利能力很可能不会像现在这样好。对此也有业内人士表示,在其他同行业竞争者的同类型产品30%左右毛利率的映衬下,开能环保高达47.24%的毛利率显得“高处不胜寒”。[详细]

据其去年提交的招股书,开能环保引述了数据称,开能环保为国内市场上全屋净水机第一位。但今年7月的这份招股书,则与去年的内容大相径庭:调研方“慧聪邓白氏”的数据显示,开能环保和滨特尔公司分别占有全屋净水设备市场22.7%和21.4%的比重,即两家公司的差距已经大大缩小。[详细]

在“慈善”资金链的掩护下,不顾市场对其业务数据、经营规模、核心竞争力等诸多方面的质疑,开能环保于7月29日成功地二次过会。细究其招股说明书,发现该公司“低调”地将慈善基金会的资金痕迹悄然擦去,“谦虚”地将产品市场份额的榜首位置主动让出。但是让投资者无法释怀的是:为何一家公司的财务支出会与慈善资金链“过往甚密”?面对这样一家公司,投资者该何去何从?[详细]

凤凰网 财经中心 FUJS 出品,欢迎收藏