由于股市回暖,1月贷款中部分资金有可能流入股市,期待2009年的股市上涨......

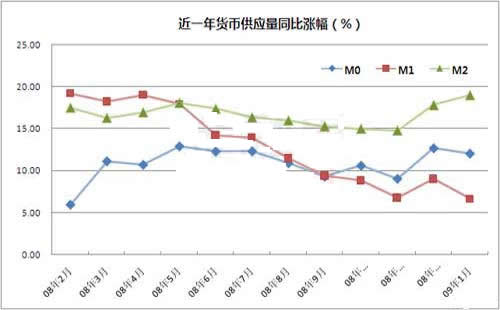

M1反映居民和企业资金松紧变化,是经济周期波动的先行指标。M2反映的是社会总需求的变化和未来通货膨胀的压力状况。M2与M1的差额,通常称作准货币。

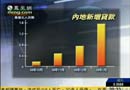

2009年的1月,前有元旦,后有春节,有效工作日仅短短17天,人民币贷款竟增加1.62万亿元,创下了月度新增贷款的历史纪录,几乎相当于去年全年新增贷款的1/3!

天量信贷投向何处?惊人增幅能否持续?带动经济效应如何?种种悬念至今隐匿于1.62万亿元之中。而一份涵盖10家上市银行上月信贷投向、结构、增速和全年展望的券商调研报告,窥探这一天文数字背后的种种悬念。

近年来,银行信贷总量一直被严格约束。去年11月,我国开始实施适度宽松货币政策,取消了信贷规模控制,部分被压抑的贷款需求集中释放。

一季度是企业备料、项目开工的高峰,加之扩内需、保增长的4万亿元政府投资项目纷纷启动,带来了庞大的信贷需求。

对银行而言,4万亿元政府投资项目中毕竟不都是优质项目,银行必须“先下手为强”。

“现在的地方政府很聪明,他们不直接干预金融,但经常开会、通报,看你的信贷投放了多少。银行怎能没有压力?”一位银行信贷部门人士坦言。

在“早投放、早受益”的思路下,银行信贷投放往往集中在年初。“最近几年,建行一季度的信贷投放要占当年计划的50%—80%。”

不少银行修改了内部考核指标,有的甚至取消了内部存贷比限制。同时加大了反映市场竞争能力的市场占比等指标的考核权重。

瑞银集团大中华区首席经济学家汪涛认为,用来支持经济交易活动的狭义货币M1增速下滑是受到经济状况及不稳定的资本市场影响,这说明了最近新增的银行贷款没有流入股市。 [详细]

多数分析人士认为,“一季度往往是全年流动性最充裕的季节,也是过剩流动性流向股市的最好时机。” 节后股市反弹的主力资金来自机构公募基金。信贷资金直接入市可能性较小。[详细]

某股份制银行人士称企业可以获得约0.06%的利差,而银行票据融资和定期存款数量都增加,体现为资产负债表两端的数字变大,而并无新增资金流入实体经济,更谈不上信贷入市。 [详细]

一位央行官员在某国有银行讲话中表示,未截获违规资金入市证据,但对“是否有资金入市”的可能判断,却是有大于无。这并不表示没有信贷资金辗转入市,相反可能性很大。[详细]

国元证券认为,1月M1同比增速回落2.38%,沪指上涨9.34%;1月份贷款增速21.33%,而新增固定资产累计同比增速连续下滑。两组数据背离,一部分票据融资可能直接进入股市。[详细]

西南证券某分析师说“不排除会有一部分资金进入股市,因为规定企业不许把信贷资金直投股市,有些企业就先通过票据融资向银行借贷来投入经营,然后把自有资金投到股市。”[详细]