摘要:拉大的不只是财政收入差距

作者:面包财经

10月下旬,各省市今年前三季度地方财政收入数据陆续发布。截止当前,已经有27个省市亮出了账本:上海、广东和浙江三省市增幅居前,山西取代辽宁成为前三季跌幅最大的省份。

如果观察过去5年各省市地方一般公共预算收入的变化,则可以明显的发现:广东、江苏、上海、山东、浙江和北京等经济发达地区仍然位居第一阵营,而辽宁和山西的座次明显下滑,湖北排名则快速上升。

上海财政收入猛增两成 山西降幅居首

统计数据显示:今年前三个季度,上海市一般公共预算收入5453.11亿元,比上年同期增长21.6%;是27个已经公布财政收入数据的省市中增幅唯一超过20%的省市。仅增加额就超过了海南、宁夏和青海三地前三季度的收入总额。

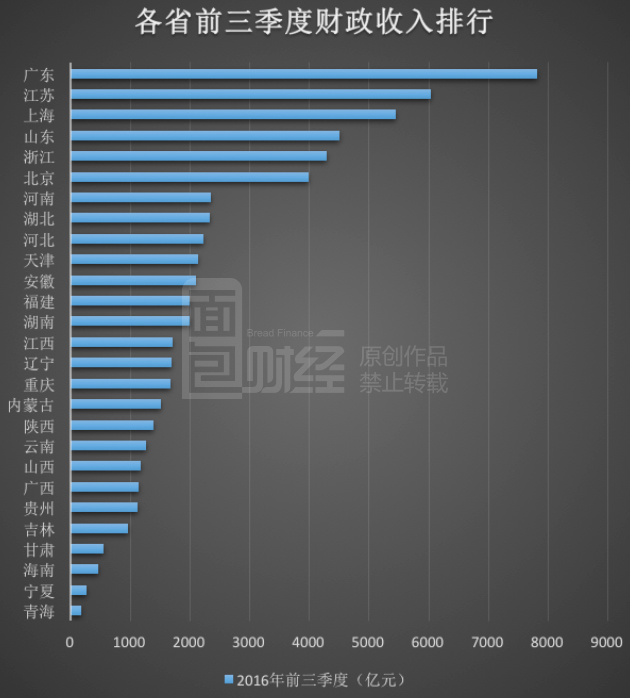

广东以7825.92亿元的收入继续领跑各省市,并且领先优势在进一步扩大。前三季度比排名第二的江苏高出1778亿;差额较去年同期扩大了747亿。广东、浙江、河北和湖北等省的增幅也都超过10%。

煤炭资源大省山西以7.6%的负增长在27个省市中垫底,成为地方财政收入降幅最大的省份。上半年增幅垫底的辽宁,情况略有好转,降幅为7%;但减少的绝对金额超过山西,位居榜首。

下图为面包财经根据已公布省份的统计数据列出的各省市地方财政收入排行榜:

各省市地方财政收入差距出现了一些扩大的趋势。原本地方财政收入总额排名靠后的陕西、青海的财政收入也出现了下跌。

五年财政收入透视:辽宁座次急速滑落 湖北快速上位

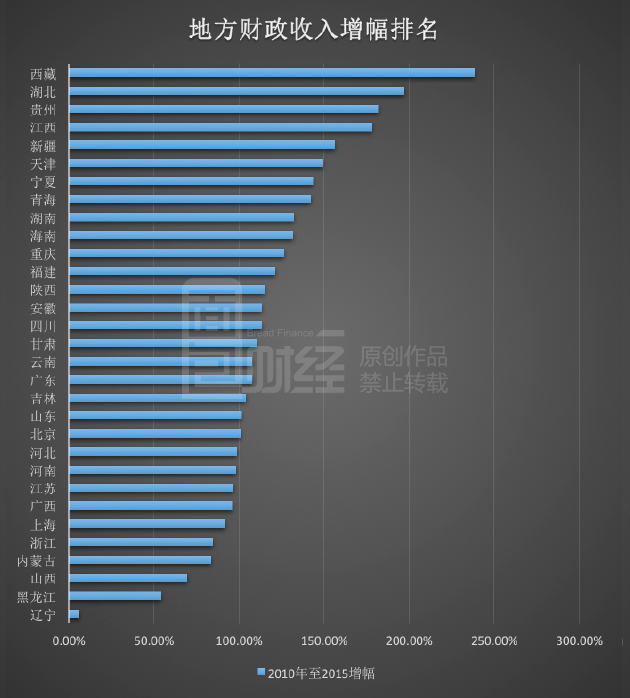

根据各地统计部门和国家统计局公布的数据计算:过去五年,有21个省市区的地方财政收入实现了超过100%的增长,但分化相当明显。

辽宁在全国的排名正在迅速下降。2010年,辽宁在31省市中排名第七位,紧随在北京之后,排在四川之前。到了2015年,排名下降到第17位,是所有省市中排名下降最高的省份。

就增幅而言,辽宁也在全国各省市中垫底,从2010年到2015年仅增加了6%;几乎是原地踏步。2010年时,辽宁比四川高出约443亿,到了2015年则比四川少了约1200亿。

另一个显著的变化是:湖北的地方财政收入排名在迅速上升,从2010年的第16名上升到第8名。增幅在所有省市区中排名第二,增长了接近2倍,仅次于基数较小的西藏。

广东、江苏、山东、上海、北京和浙江六省市虽然增幅仅居于中等偏后水平,但由于基数大,增加的绝对额仍然位居前六名。辽宁、黑龙江和山西是增幅最小的三个省份。

部分省份入不敷出 三省缺口7000亿

地方财政收入增幅放缓或者陷入负增长让一些省份面临入不敷出的境地。支出增长速度超过收入增幅,一般公共预算的收支缺口明显扩大。

以2015年财政收入陷入负增长的辽宁、黑龙江和山西三省为例。根据统计数据测算:2015年这三省的地方财政收入合计为4935.61亿元,但支出却高达11925.23亿元,收支缺口接近7000亿,比2014年增加了1700多亿。下图为面包财经根据官方统计局数据绘制的三省财政收支缺口图:

财政收入增速的降低,对地方政府的偿债也形成了一定的压力。以辽宁为例:已经披露的预算报告显示,2015年末辽宁省政府债务余额为8718.5亿,债务率为157%,相比2012年末上升了88个百分点,已经超过100%的债务率线。

近年来,地方政府通过债务置换等方式,将到期的地方债务转换成中长期债务。但入不敷出的局面,只会让得债务余额越积越多,给未来造成更大压力;尤其是当财政收入增速下降甚至是负增长时,不少地方将更加被动。

额,最近煤炭价格又在上涨,全年地方财政收入数据出炉时,山西能摘掉倒数第一的帽子吗?也许吧,如果煤价又跌了呢?

据财新

网9月28日报道,工信部相关权威人士表示,P2P平台在电信部门需要办理《增值电信业务经营许可证》,在许可证的各项业务形态中,P2P对应的是确实是“在线数据处理与交易处理”一项,但该许可并不等同于此前纷传的EDI证(在线数据与交易处理许可证);此外,工信部尚未排除申请“互联网信息服务业务经营许可”,也即“ICP许可证”的可能性。

网络内容服务商英文为Internet Content Provider 简写为ICP。ICP证是指各地通信管理部门核发的《中华人民共和国电信与信息服务业务经营许可证》。国家对提供互联网信息服务的经营性ICP实行许可证制度(经营性ICP主要是指利用网上广告、代制作网页、出租服务器内存空间、主机托管、有偿提供特定信息内容、电子商务及其它网上应用服务等方式获得收入的ICP)。

自8月24日四部委联合发布《关于网络借贷信息中介业务管理暂行办法》(以下简称《暂定办法》)以来,主流舆论普遍认为P2P面前有三座大山:ICP认证、金融备案、资金银行存管。

目前P2P行业中已经获取ICP许可证的平台还不多,据不完全统计,在全国正常运营的2000多家平台中,有ICP经营许可证仅为5.73%,在已经与银行签订存管协议或联合存管协议的平台中也仅有40多家拿到了ICP证。之后有报道称,《暂行办法》颁布后,ICP认证的价格就开始水涨船高,中介价格甚至达到了100万元以上。

《北京商报》报道,苏宁金融研究院高级研究员薛洪言表示,相对ICP许可证,行业内获得EDI证的平台很少,基于合规的恐惧,行业内掀起了EDI牌照热不足为奇。不过,毕竟目前还没有正式渠道确认P2P运营究竟需要哪个证。EDI证的热度高涨,不排除有炒作的成分。

网贷之家分析师张天华向野马财经表示,监管细则是谈到要办相关的证件,但是目前还没有明确。

此前,澎湃新闻报道称,根据网贷监管细则,需要办理EDI认证,而不是此前传得沸沸扬扬的ICP认证。而此证的发放还要等银监会先下发《网络借贷资金存管业务指引》。这让已经花了大价钱求人办证的平台傻了眼。

分析来看,在《暂行办法》中明确提到“网络借贷信息中介机构完成地方金融监管部门备案登记后,应当按照通信主管部门的相关规定申请相应的电信业务经营许可;未按规定申请电信业务经营许可的,不得开展网络借贷信息中介业务。”

各家平台正是看到了这一条之后,开始争相办理ICP认证,可实际上,电信业务许可证是一个统称,里面还有很多不同的分类,ICP和EDI都属其中的分类。可两者意义截然不同:ICP是针对信息服务业务中的互联网信息服务,而EDI针对在线数据处理与交易处理业务。

在8月24日的举办的《网络借贷信息中介机构业务活动管理暂行办法》新闻发布会上,工信部在解读监管条例时表示网贷平台需要电信业务的经营许可。如,工信总信息通信管理局互联网处副处长现场表示,“事前,我们要做好电信业务的经营许可准入工作”,平台方在完成地方金融监管部门的备案登记后,要申请相应的电信业务经营许可,未按规定申请电信业务经营许可的,不得开展网络接待信息中介业务。工信部也没有明确说到底要办理哪个证件。

金投手董事长马俊湖向野马财经称,办理ICP许可证,或成为了网贷平台发展的一个分水岭。“许可证的申请程序比较严格,对企业资质要求较高,势必会有一大批企业在监管划定的硬性要求下,无法获得或达不到要求而选择退出。”

马俊湖称,ICP许可证是淘汰机制开启前的预警和信号。也就是说不符合这一要求,在规定期内没有拿到ICP的平台或面临清场出局,行业新一轮洗牌在即。

P2P的模式到底该办哪个证书呢?

据财

新网报道,工信部权威人士表示,办理“EDI的说法肯定是不准确的”,而且此前的市场解读存在着两个层面的误读。

第一个误读是,目前工信部尚未排除ICP许可的可能性,具体判断要等银监会下发《网络借贷备案登记指引》。该人士表示,在完成地方金融监管部门的等级备案后,P2P平台需要向地方通信管理局申请的许可证只有一个,即《增值电信业务经营许可证》;在许可证的各项业务形态中,P2P平台对应的应是“在线数据处理与交易处理”一项;但是,目前尚未排除申请“互联网信息服务业务经营许可”,也即“ICP证”的可能性。

第二个误读是,不能将“在线数据处理与交易处理”等同于EDI。据《电信业务分类目录(2015年版)》,EDI对应的“电子数据交换”,属于在线数据处理与交易处理业务中的一种。除了EDI,在线数据处理与交易助理业务还包括了交易处理业务、网络/电子设备数据处理等另外两项业务内容。该人士表示,P2P平台的业务形态更加倾向于其中的“交易处理业务”,而EDI一般对应的是海关、税务等处于国际标准数据格式的报表、保单业务,“跟P2P没有任何关系”。

此外,该人士建议平台到地方金融监管当局补办备案登记,再去地方信管局进行服务项目的变更。

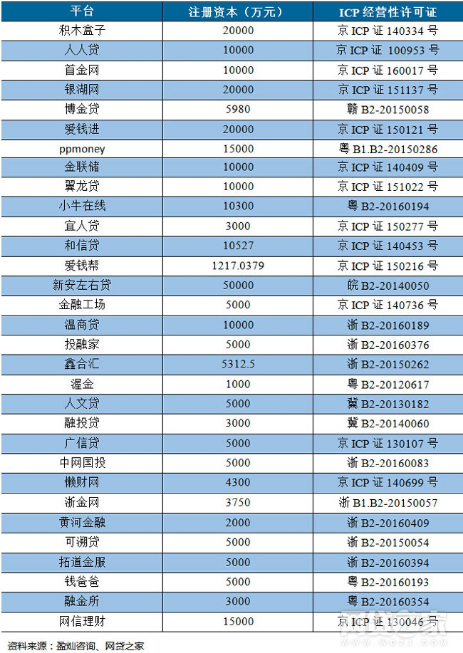

目前,一些业内资深和知名的平台如人人贷、积木盒子、易通贷、宜人贷、爱钱进已经获得了ICP证。

签约平台的ICP经营性许可证情况

ICP许可证是对外合作的主要资质之一,在与银行谈存管等核心业务时,银行会要求P2P平台提供ICP经营许可证。

由此可知,P2P要越过ICP认证、金融备案、资金银行存管三座大山的顺序是,先办理金融备案,再办理ICP认证,最后再办理资金银行存管。

附:工信部发言现场的文字实录。

[主持人]:请工业和信息化部信息通信管理局互联网处徐强副处长跟大家介绍相关的情况。[15:59]

[徐强]:谢谢主持人,各位媒体朋友下午好![16:02]

[徐强]:网络借贷信息中介是和金融融合的产物,也是一个新的产业业态,它具备了线上与线下紧密结合的特点,这种产业监管的模式,不同于传统的互联网,政府部门都在鼓励创新的同时在进行探索规范管理。工信部是负责互联网行业管理的部门,之前与银监会这边密切配合,还有相关部委密切配合,参与起草了这个《办法》,并且充分征求和采纳了社会各界的意见。下一步我们也将继续与相关部门共同构建互联网+金融的多部门联合监管模式,促进行业持续健康发展。[16:02]

[徐强]:我这边简要的对《办法》当中涉及到工信部相关职责的条款进行一下说明。工信部在这项工作当中主要有三项工作:[16:02]

[徐强]:第一是事前,我们要做好电信业务的经营许可准入工作。《办法》第五条规定,网络借贷信息中介机构完成地方金融监管部门的备案登记后,应当按照通信主管部门的相关规定申请相应的电信业务经营许可,未按规定申请电信业务经营许可的,不得开展网络接待信息中介业务,工信部这边将组织各省、自治区、直辖市的通信管理局,具体的审批是在各地的管局,按照互联网信息服务管理办法,电信业务经营许可管理办法,等等这样的规定,来开展电信业务许可的审批。并且开展电信业务和信息安全的形势审查和实地抽查。二是落实网络实名制,加强中介机构的互联网基础管理。在相关的IP地址使用、域名注册、网站备案、电信业务许可等环节,进一步落实实名制登记,并要求提高实名制信息的准确率。[16:03]

[徐强]:第二部分事中过程当中我们要做好电信业务行业监管工作。一是做好网络安全和用户信息保护的监管工作。《办法》第18条、第31条都明确要求中介机构要遵守国家网络安全的相关规定,具备健全的安全设施和制度,定期开展安全评估工作。《办法》的第9条、第23条、第27条,要求中介机构确保用户及交易信息采集、处理、保存及使用等合法性和安全性,不得删除、篡改非法买卖或泄露用户信息。结合职能工信部将依据网络安全及用户信息保护的相关法律法规及相关的标准,指导并监管中介机构保障网络信息安全,对中介机构系统及网络进行安全定级备案,并开展风险评估,指导中介机构加强网络和系统的安全防护,强化网络数据安全和用户个人信息保护。[16:03]

[徐强]:第二部分提升技术支撑能力,按照国务院领导同志的要求,工信部正在建设国家互联网金融风险分析技术平台,并且将于近期成立技术专家委员会,通过加强监测、预警、取证、曝光等技术手段建设,提高数据分析能力,密切跟踪网络舆情及网站动态,为加强互联网行业管理提供技术支撑。[16:03]

[徐强]:第三要推进数据的协同共享。加强政府部门间的协调配合,进一步强化在数据共享、系统对接和信用体系建设等方面的合作,前期我们跟银监会这边也进行了探索和尝试,已经通过系统平台向银监会这边共享了两千余家“网贷”平台的主要信息。[16:03]

[徐强]:第三部分在事后,事后我们要做好违法违规的处置工作,工信部将结合相关的职责,配合相关部门做好违法违规中介机构的事后处置工作。一是对网络借贷引发的规模较大、影响较广的网络与数据安全事件,组织开展严重调查,依法处罚违法违规行为。二是对相关部门认定存在违法违规行为的中介机构平台网站和APP依法予以处置。[16:03]

来源:野马财经