在今年的315即将到来之际,有多位借款人向野马财经(微信公号:ymcj8686)爆料佰仟金融在运营过程中的种种乱象。

佰仟金融全名深圳市佰仟金融服务有限公司(以下简称佰仟金融),2013年12月注册成立,总部位于深圳。公司官网介绍,主营业务为消费金融及汽车金融。截至2016年8月,覆盖全国近30省份300余座城市,签约商户10万家,公司员工3万人,有近1000万消费分期客户。佰仟金融的分期产品主要为手机、平板电脑、摩托车、电动车、家电、时尚消费品等。

用户投诉目前主要集中于消费金融领域。佰仟金融借款人孟女士声称:“办理分期时,佰仟门店的业务人员只告知她要收取本金和利息,其他费用提都没提”;另一位借款人王晓(化名)则反映:“佰仟金融的风险提示根本没有,自己借的是12期结果莫名其妙就变成24期了,不仅利息翻倍,还增加了很多之前没有提到的费用。”等。而众多认为自己受骗上当的借款人也组织起了规模庞大的QQ、微信等维权群。

(上图为部分佰仟金融维权群)

此外,据工商资料显示,佰仟金融2016年曾被8人以合同纠纷、民间借贷纠纷告上法庭,均以原告撤诉结案。

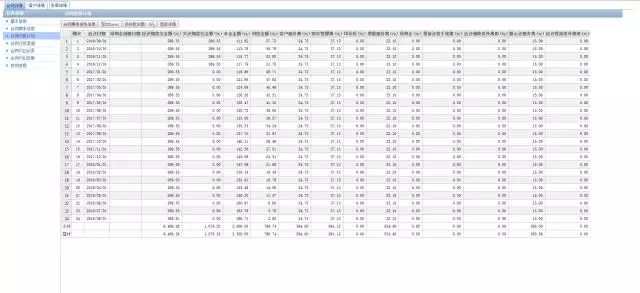

事情的真相究竟如何呢?野马财经通过“佰仟金融内部人士”张卫(化名)拿到了一张佰仟金融的还款单,我们可以看到,以用户借款3300元分期24期为例,需要缴纳每月1.75%的利息(合计769.74元),其余还需要缴纳客户服务费594元;财物管理费892.12元;增值服务费554.4元;随心还服务费360元。其中利息总金额为借款本金的23.3%,但其他各项收费(逾期除外)高达2399.52元,为借款本金的72.7%,利息、费用合计3169.26元,两年的借款成本高达96%。详见下图:

张卫向野马财经透露,在门店内无论借款人是否真的有需求,都会“引导”他们办理分期;区域负责人在给销售经理培训时,强调结果导向,会要求销售经理将平台费用和分期数模糊化处理,用户不问就不告知,用户问了就敷衍了事。

销售模糊化处理“费用”

而张卫提到的不告知费用这一情况,从孟女士和王晓的投诉中也得到了部分印证。

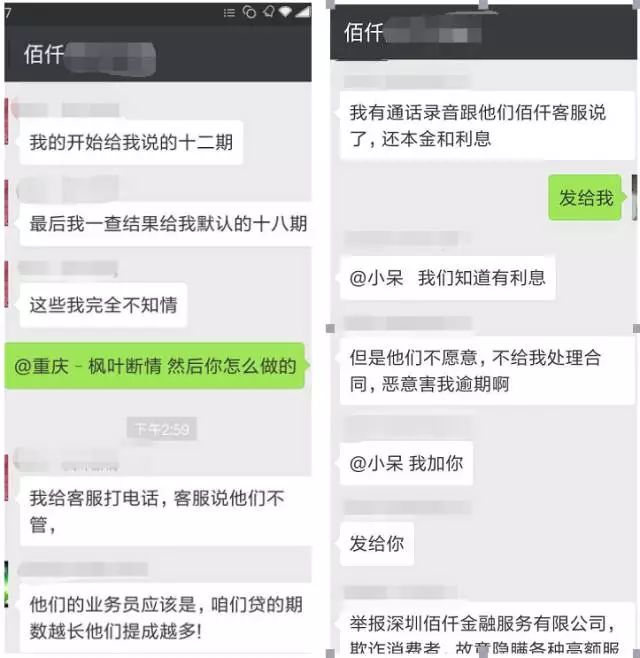

借款人王晓对野马财经表示,“我的两份合同全部本金是12287元,目前两份合同已经还了11243.55元,未还本金1043.45元,利息按照1.75%算的,总共利息是1635.36加上我剩余的本金1043.45,也就两千多块钱。但是,被告知需要再还4388元,如果事先知道有这些费用肯定不会做分期,这是欺诈,是高利贷,要抵制。”

据王晓介绍,其之前在佰仟金融借款时本来是分12期,但是却莫名其妙变成了24期,而销售代表对她的解释是“提前还款24期是比较划算的”,详见下图她和该销售代表的微信聊天记录:

(图片来源:借款人与佰仟金融销售代表微信聊天记录)

而当王晓想一次性还款时,却被以各种理由拒绝,此时,王晓觉得自己受到了欺骗而选择逾期。

而像王晓这种遭遇的并不是佰仟金融的个例。野马财经在佰仟金融一个467人的借款人维权微信群里发现,很多借款人都提及借款前不知道除了利息之外还有费用,被忽悠或者莫名其妙被销售延长了分期数,以及无法提前还款等问题。譬如下图:

(图片来源:佰仟金融微信维权群)

张卫之前是佰仟金融在哈尔滨的一名销售代表,负责为线下借款人办理分期业务。据张卫介绍,佰仟金融10万家合作门店基本上就是一些普通的手机店,通过与手机经销商达成合作,在店中开展业务,大部分是在销售手机之时顺便推销消费金融分期业务。

他对野马财经(微信公号:ymcj8686)表示,当客户通过佰仟金融办理分期时,销售会和他们说“分期只需要缴纳1.75%/月的利息”,对于其他的费用都是不予告知,借款人借款之后,如果不是主动索要,连合同都不会给借款人。

据张卫透露,“如果能分24期,销售不会建议分12期。佰仟金融的销售一般给客户的解释是‘多少期都一样,只需提前还款就可以’,但实际上期数越多利率、费用越高,销售代表的提成也越高。”张卫说道。

其透露,他所在区域的区域经理和地方门店老板关系“极为密切”,门店老板会以各种理由促成交易,这是一种共赢关系。

实地探访,真相如何?

此前的2016年12月,野马财经曾经刊发《利息+逾期费年化超100%,佰仟金融挑战最高院规定》一文,揭露佰仟金融诸多不规范操作之处。

那么,佰仟金融被曝光之后有无改进?借款人最近向野马财经爆料的“欺诈式”销售的操作模式是否还存在?

3月8日上午,野马财经(微信公号:ymcj8686)小编到百脑汇北京旗舰店以消费者身份购买电脑,销售人员向野马财经推荐了一款原价为3599元的联想笔记本,该销售人员表示若想购买电脑,可以通过佰仟金融进行分期,随后将小编带到了2G04门店并叫来了佰仟金融的销售。

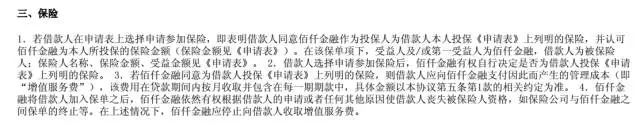

销售向小编介绍,可以贷款首付599元,贷款3000,然而在介绍费率时,该销售代表只提到了有利息。小编追问还有其他费用吗?对方表示,需要增加30元/月的保险费和15元/月的随心还费用,其他费用均未提及。小编询问能否提供合同时,该销售代表表示无法提供,只能后续发张照片。

当野马财经询问为何缴纳保险费时,该佰仟金融销售介绍到,缴纳了保险费,如果以后借款人发生意外无法还款,会免除债务并赔偿借款本金给借款人。此项设置看似合情合理,但其费率远超正常保险。以泰康同类保险10万元保费产品为例,全年只需缴纳36元。

之后,野马财经小编表示利息太高,不愿意办理分期,百脑汇北京旗舰店的销售当即翻脸,并当场爆粗:“你有病吧!”,随后野马财经小编在现场所拍摄的一张照片也被百脑汇门店销售强硬删除。

不过,通过借款人贾先生提供的电子合同(注:合同为借款人向客服索要),野马财经注意到,借款人所缴纳的保险受益人并非缴纳保险费的借款人,而是佰仟金融,详见下图:

(图片来源:佰仟金融电子借款合同)

而对于这个保险的具体内容,该借款人表示并不知道,他说:“没有细看合同,贷款时根本没有提及还有每月的保险费”。

违法催收

与佰仟金融“欺诈式”销售配套的是违法催收。

据借款人彭女士向媒体爆料,佰仟金融在催收环节上,开始还是电话催收,后来就让自称“黑社会”的人员恐吓。

原来,彭女士2年前在佰仟金融办理了9000元的现金贷,分30期还款,已经如约期还了5000多元了,竟被告知还有欠款11000多元。彭女士以没有明确告知服务费、逾期还款收费标准等,没有贷款合同为由拒绝还剩余款项。但是,从此之后,各种骚扰电话、催款信息就开始轰炸了她及她的父母、亲戚,“家里人每天都能收到‘出警回执’、‘律师函’等恐吓性的催款信息和电话,父母多次要求我还款了事”,彭女士如是说。

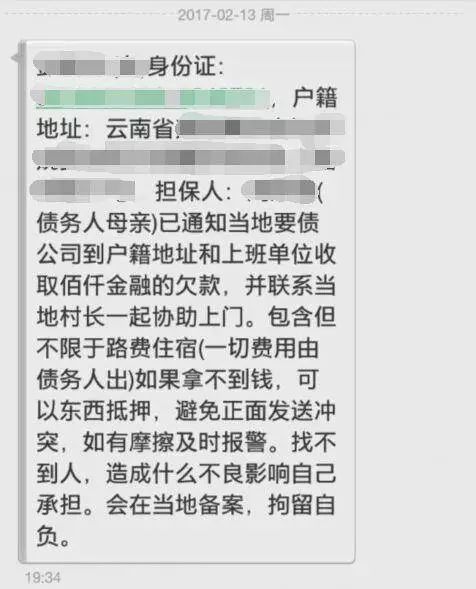

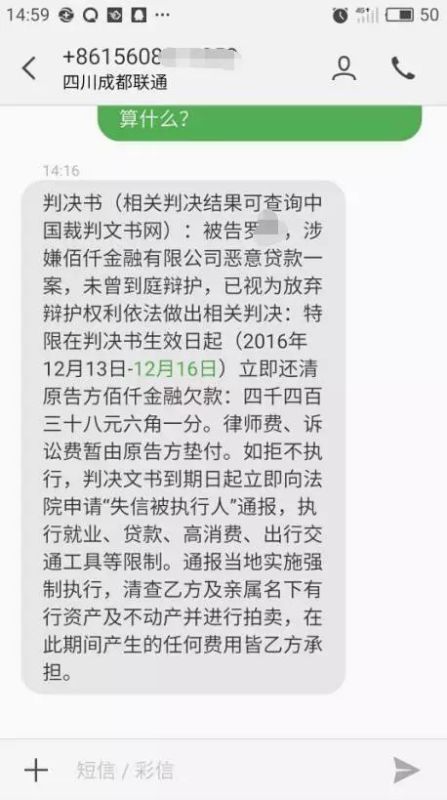

在一个名为“佰仟用户群”的QQ维权群中,佰仟金融的借款人罗先生对野马财经表示,佰仟金融催收的人员,向用户发布虚假判决书的方式来催收,下图为罗先生提供的短信截图。

(图片来源:佰仟用户QQ群)

而该被“判决”的罗先生则表示,根本没在中国裁判文书网上查到这一判决,往严重了说,这就是伪造国家公文,是违法的。

野马财经也在中国裁判文书网上对“罗X、佰仟金融”等关键字进行了搜索,却并未发现有“短信”中提及的文书。

(图片来源:中国裁判文书网)

另一位借款人吴先生将佰仟金融的三步催收总结为:电话、恐吓、律师信。

(图片来源:中国裁判文书网)

但北京法大律师事务所一位律师告知野马财经,佰仟金融上述催收手段除了律师函之外,其余方式均涉嫌非法催收。

而野马了解到,亦有不少借款人选择到佰仟金融线下门店维权,但是也基本没有效果。

张卫对野马财经表示,如果有借款人来闹事,佰仟销售一般会和借款人说,“这是自愿借款,合同都签了字。”据张卫介绍,合同一类的文件都是统一由销售代表邮寄到公司总部的,借款人手中只有一份还款小贴士,上面写明每月需还多少钱,并不具备法律效力,而借款人一般也不会为了几千块钱去对簿公堂。

佰仟金融会将彭女士、王晓这类人归入老赖的行列,使其信用记录受到影响。但是,中间的是非曲直,却无处可以申诉。

佰仟金融回应:不直接接受一行三会监管

金融是一个重监管的行业,牌照、资质是从业企业最为看重的资源。

2013年银监会公布了《消费金融公司试点管理办法》规定,消费金融公司名称中应当标明"消费金融"字样。

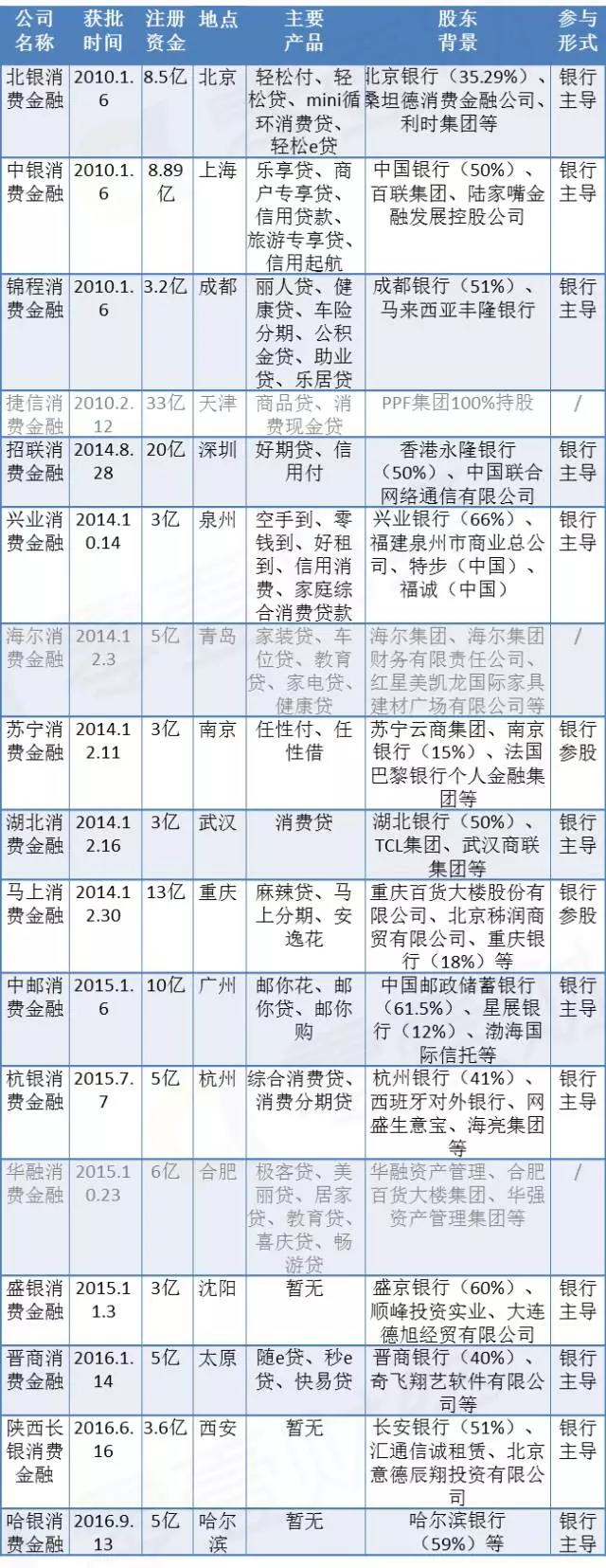

野马财经(微信公号:ymcj8686)查询了银监会官网,发现在2016年9月之后,银监会就没有发放新的消费金融牌照。据新媒体零壹财经统计显示,目前拥有银监会发放的消费金融牌照的公司共有17家。详见下图:

(图片来源:零壹财经)

也就是说,大大小小数千家做着消费分期的企业均处于无牌经营的“裸奔”状态,无牌经营消费金融的企业对自己的称呼也多种多样,有的自称为金融科技公司,有的自称为助贷机构,还有的自称为场景化分期服务商。

那么这些无牌经营的消费金融公司受什么部门和政策监管约束呢?野马财经就这一问题向佰仟金融求证,佰仟金融相关人士给的回复是:“佰仟金融的定位是金融服务和金融技术综合供应商,佰仟金融虽不直接接受一行三会监管,但佰仟金融合作的银行、信托都是严格接受央行、银监机构监管,在我们看来,非持牌金融机构绝非法外之地,佰仟金融的每一项业务都严格接受法律和政策的监管监督,最基本的就是工商税务,如涉嫌经济犯罪,则是经侦监管,电话客服贷后,则由电信部门监督管理。”

对于无牌经营“消费金融”的现象,中央财经大学中国互联网经济研究院副院长欧阳日辉对野马财经(微信公号:ymcj8686)表示,从事消费金融业务,却自称为金融科技公司或者助贷机构,都是在打政策的擦边球。

欧阳日辉认为,因为金融行业的牌照管理制度比较严格,所以一些机构申请牌照无望的情形下,难免向通过合作或者改变称呼做消费金融业务,这对监管提出了考验。

神州融联合创始人黄海珈表示,目前非持牌消费金融机构多为网络借贷和理财范畴,由《网络借贷信息中介机构业务活动管理暂行办法》约束规范比较恰当,如触犯刑法和民法的,则由相关执法部门管理。

易观消费金融领域分析师王蓬博认为,消费金融肯定还是要受到一行三会的监管,不过归什么政策管理还需要具体业务具体分析,因为消费金融现在呈现了多样化的发展趋势,比如有的消费金融业务底层是自有的小贷公司提供的业务,有的是和有牌照的消费金融公司合作开展的业务,“不同的形式适用于不同的政策”。

消费金融业务作为互联网金融的一种类型,并非没有监管。试图钻监管空子的佰仟金融,如果再不重视用户投诉,也不重视监管风向,本质上和“玩火”并无区别。