专家表示,接入资金托管的平台,如果没有设立资金池或发放虚假标的,是不可能出现提现困难的。

作者:陈剑锐

11月8日,汽车众筹排名第五的聚创众筹被曝提现困难;11月15日,济南警方接受投资者报案,聚创众筹4名高管被警方拘留。野马财经试图联系聚创众筹时发现其客服电话已冻结。

而11月28日,排名第三的宝易得又被曝出提现困难。值得一提的是,宝易得平台启用了第三方支付托管,托管机构为乾多多,而专家表示,接入资金托管的平台,如果没有设立资金池或发放虚假标的,是不可能提现困难的。

野马财经在调查时发现,包括宝易得在内的众多汽车众筹平台,实际为中小P2P转型,在监管、平台属性上都存在颇多争议。

宝易得提现困难,原因存疑

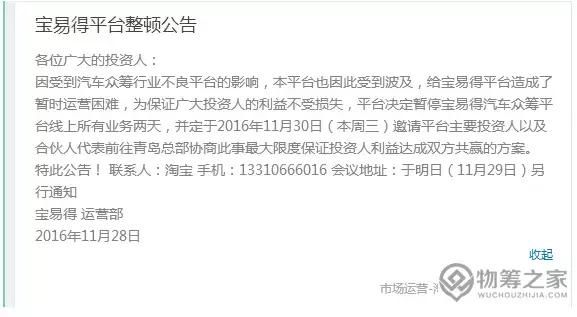

11月28日,汽车众筹平台宝易得。在投资人官方QQ交流群里发布公告表示,受到汽车众筹行业不良平台影响的波及,决定暂停平台线上所有业务,并于11月30日(本周三)邀请投资人进行协商相关事宜。具体声明如下图所示:

图片来源:物筹之家

这则公告引发了投资人的恐慌。不少宝易得的投资人都认为宝易踩“雷”了。

随后野马财经打通了宝易得的客服电话求证,宝易得客服表示,平台确实出现了提现困难的问题,但是已经解决。当谈到提现困难的原因时,客服提到,因为汽车众筹平台跑路造成恐慌,导致用户大量提现,致使平台资金紧张、提现困难。

今天宝易得又发布了一则公告表示,声称平台余额提现已经恢复正常。下图为公告截图:

图片来源:QQ群

提现恢复正常是不是意味着这场提现风波只是“虚惊一场”呢?

公开资料显示,宝易得交易量已经达到了9.9亿元,累计投资人4494位。平台资金为第三方支付托管平台乾多多托管。(此前,野马财经曾报道的P2P问题平台草根新贷,也是乾多多为其提供托管)

根据乾多多官网公布的介绍来看。接入乾多多系统后投资人、借款人、平台三者的资金是分开管理。

图片来源:钱多多官网

网贷评论员张天华在接受野马财经采访时表示,在正常情况下,接入第三方资金托管的平台是不会出现提现困难的。“如果出现提现困难,极有可能是平台虚发标的从托管平台套取资金或者设立资金池。”

易观分析师李子川也表达了相同的观点,并同时强调,余额提现跟平台的资金压力无关。第三方支付的资金存管,多是平台开设的虚拟账户,支付公司接受平台指令支取资金,对用户来说,安全性不高。

从这些资料可以看出,宝易得提现困难有两种可能:宝易得自身已经涉嫌发布虚假标的,或者设立资金池;乾多多的资金托管发生了重大失误。

而在野马财经致电乾多多时,对方表示宝易得的托管账户不存在异常!

由此可见,宝易得所说的:“因用户大量提现,造成资金紧张从而导致提现困难”的说法,似乎有些不真实。那接下来是不是会有监管机构介入调查呢?

当然——不!因为汽车众筹目前不被任何机构监管。

汽车众筹多为P2P转型

随着监管层的重磅出击和相关政策法规的落地实施,2016年的P2P平台数量出现了负增长,大批P2P平台主动退出或转型,然而故事却没有就此结束。

据野马财经调查发现,主动退出或转型的中小型P2P平台很多都将目光抛向了汽车众筹行业。

其中,融车网、中e财富以及近期提现困难的宝易得三家的前身都是P2P平台。而根据盈灿咨询发布的《2016年汽车众筹发展报告》,这三家平台依次为汽车众筹筹资额的前3名,排名前五的平台已经累计筹资超过30亿元。

“汽车众筹”一词于2015年下半年兴起,而这一时间点,正值监管层着手整治P2P行业。此时大量P2P平台开始转型汽车众筹平台,仅仅只是巧合吗?据盈灿咨询发布的数据显示,2016年前三季度的新增汽车众筹平台数共达到73家,是2015年全年汽车众筹新增平台数的5.21倍。

汽车众筹的高收益与前期P2P的高收益也类似。这类平台的销售期较短,通常约定在45至90天内卖出汽车。若无法在规定期限内出售汽车,则承诺按照一定的年利率溢价回购车辆。因为汽车众筹筹资、销售周期短,个别汽车众筹的标的年收益换算下来可以达到80%。

高收益隐藏着高风险,一些出事的平台正在重蹈P2P问题平台的覆辙——出现了跑路、停业和提现困难三大类事件。其中,今年8月,汽车众筹平台“金福在线”卷款跑路,公开资料显示,该平台运营时间仅有9天,涉及金额约500万元,约有100名投资人资金受损。

据盈灿咨询发布的数据显示,9月份当月全国有10家汽车众筹平台接连出现问题,截止到9月底,我国正常运营汽车平台仅有82家,而到了10月底,问题平台数字增加到了13家。

而这些平台问题频发的背后,汽车众筹业务本身或存在法律风险。

实为债权而非物权?

汽车众筹平台多自称为物权众筹,但是行业内的专家和律师对此却有不同的看法,甚至还有律师认为,汽车众筹处于监管的灰色区域,实际上是在打“擦边球”。

中关村众筹联盟副理事长黄超达向野马财经介绍,国内的众筹分为股权众筹、产品众筹、债权众筹和公益众筹。股权众筹和债权众筹的监管和政策都趋于明朗:股权众筹归证监会监管,债权众筹归银监会监管,但是物权众筹或者说汽车众筹并无监管部门,而且相关政策法规也不是很明确。

目前,在实际操作中,大部分汽车众筹平台的操作模式是与二手车商合作,由二手车商在平台发起众筹;若成功募集到目标金额的资金,二手车的所有权由平台代为持有;随后平台根据报价由所有投资人投票决定是否出售汽车,赚取的差价扣除手续费后按照投资人出资比例分配。

盈科律师事务所互联网金融部主任滕元庆在接受媒体采访时曾表示,物权众筹的界定标准是投资者拥有对这个物品的所有权,而以二手车众筹为主的这些所谓的“物权众筹”标的,只能说是以物权作为担保的一个债权标,“投资收益率的都是债权,有预期收益率都是债权标”。

易观分析师郭子川在接受野马财经采访时表示,权益众筹本质是商品或者服务的交易,不像股权是在投融资范畴下的,也不适合放在金融监管部门的框架下。投资人参与汽车众筹,会面临二手车市场风险,车辆价值评估、变现委托办理情况下,整个交易流程中对于弱势的投资散户保障性较低。

由此可见,汽车众筹的业务范畴还有待明晰,监管主体也有待明确。投资人的权益无法得到保障。

除此之外,汽车众筹赚利差的商业模式也值得投资者警惕。野马财经互联网金融智库成员肖飒也向野马财经表示,过去有很多不法分子也常常会利用赚利差的模式来进行传销和非法集资。

汽车众筹所谓“物权众筹”平台,发布的仍然是债权标,无法实现物权。而在汽车众筹打上物权众筹或者汽车众筹的标签之后,平台筹集资金时将无明确的政策和监管机构约束。

11月12日,国内第一份众筹平台权威级报告《中国众筹平台评级报告》在沪发布。值得关注的是,汽车众筹平台中只有一家上榜,且仅为B+级。

华东师范大学教授、众筹家人创咨询负责人袁毅指出,汽车众筹势头正紧,但是自融、假众筹真P2P等问题泛滥,由此导致汽车众筹行业风险畸高。因此在该报告中,汽车众筹行业被降级,相关平台均没有进入A级及以上等级。

相比于P2P的进一步规范发展,汽车众筹平台像极了发展初期的P2P,不需要资金存管、不需要信息披露,发起门槛低且缺乏监管。汽车众筹存在的风险性不得不引起投资者重视。