3月27日或许是红岭创投大单的最后一次发放,不发大标的红岭创投要去干啥呢?

上周辉山乳业暴跌90%,市值瞬间蒸发348亿港元,震惊整个资本市场,P2P平台红岭创投也被牵涉其中。

有消息称,后者向辉山乳业投资10亿元,红岭创投董事长周世平回应称,公司与辉山乳业没有任何股权合作,但有5000万元的债权合作;周世平还在3月25日召开的“红岭创投2016年度股东大会暨2017红岭控股投资人交流会”上表示,辉山乳业的项目没有抵押。

与辉山乳业的合作再次把红岭创投推到了风口浪尖上。

本月28日大单将停,转型投行?

在3月25日的会上,周世平再次表示,根据监管意见,红岭创投3月28日起,线上平台正式停止发布额度100万以上的标的。停发大标虽然有难度,而且内部也存在争议,但我们还是按监管意见停发。红岭创投总裁项旭表示,大标是3月28号停止发,这是明确的。

如此看来,3月27日或许是红岭创投大单的最后一次发放,不发大标的红岭创投要去干啥呢?

在3月25日的会上,对于红岭创投未来的业务方向,周世平就表示,未来将发挥资源整合优势,发展投资银行业务,通过资本市场实现整体上市,保障平台安全度得到大幅度的提升,保障股东利益。

在2016年8月24日银监会发布的《网络借贷信息中介机构业务活动管理暂行办法》(下称《网贷暂行办法》)中规定,同一自然人在同一网贷平台和所有网贷平台的借款余额,分别不得超过人民币20万元和100万元,同一法人或其他组织的额度分别是100万元和500万元。

这对“成于大单”的P2P公司红岭创投来说,无疑是利空消息,但顺应监管是大势所趋,早在2016年9月24日晚间,红岭创投董事长周世平在红岭社区发布《红岭的大标还有多久?倒计时已经开始!》一文,对网贷业内与投资者极为关注的网贷限额做出回应——红岭创投线上平台限额以上的大单产品未来将全部停止发新标。

靠大标累计成交额翻41倍

2012年年底,红岭创投的发展出现瓶颈,优质项目稀缺,资金排队,甚至还被证监会稽查部门及公安经济犯罪侦查支队警示,存在风险。面对危局红岭创投必须转型。周世平请来了一位牛人,并对他表示:保留“红岭创投”四个字,其他所有东西都可以推倒重来,这个人就是张宇。

红岭创投董事长周世平曾在《红岭老周闲话网贷》中有这样的描述,2012年年底开始,红岭创投的发展瓶颈已经凸显,优质项目稀缺,快借资金排队,项目开发难度大成本高,行业因为互联网金融概念兴起呈现爆发性增长。红岭创投需要求变,因此我们开始计划再度转型,老周委托银行界的朋友帮忙寻找合适的人选,这才有张宇总裁的加盟及红岭创投大单模式。

张宇加盟红岭创投,可以说是“受任于败军之际,奉命于危难之间”。

张宇也没有让周世平失望,来到红岭创投以后,他建立起红岭创投的各项管理制度,重建了风险管理团队,快速筹备各地省级分公司,创立了互联网金融学院,通过招聘各财经院校毕业生培养输送给各级部门及分公司。他一手缔造的风控体系让红岭创投变成了国内顶尖的P2P平台。

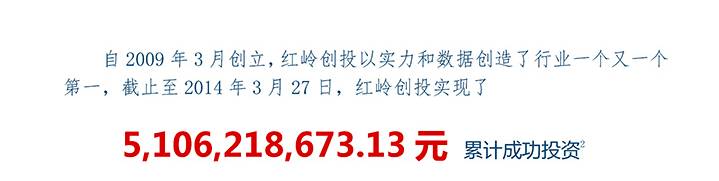

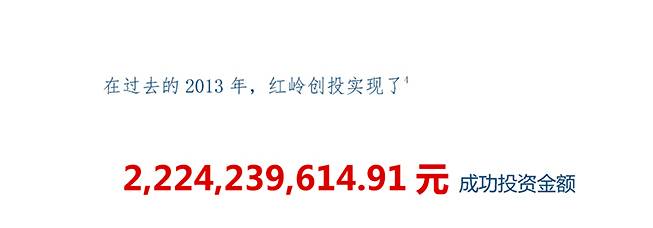

野马财经(微信公号:ymcj8686)查询红岭创投的年度报告后发现,2013年红岭创投累计交易额51亿元,全年的交易额为26亿元。

图片来源:《红岭创投2013年度报告》

图片来源:《红岭创投2013年度报告》

而到了2016年,累计交易额变成了2093亿元,全年成交1000亿元。也就是说在张宇加盟和红岭创投做大单后的三年,红岭创投的累计成交额翻了41倍,全年成交额翻了38倍。

图片来源:《红岭创投2016年度报告》

图片来源:《红岭创投2016年度报告》

在2016年11月17日,周世平自曝被监管约谈,再次强调将在2017年3月底停发大标的同时宣布,董事会同意张宇辞去红岭创投总裁一职。张宇的离开,也被业内视为红岭创投“去大单化”的实质性事件。

今天的红岭创投在品牌、资金、资源各个方面的深厚积累,即使不发大标也不会面临3年前的生死危机,停发大标的同时腾出精力向其他领域进军,对“不符合监管精神”的大标典型代表红岭创投来说不失为“失之东隅收之桑榆”的选择。

网贷转型的四大类型和主要方向

然而,因《暂行办法》需要转型的大标P2P公司不止红岭创投一家,这些企业的出路又在何方呢?

在监管高压之下,网贷平台面临死或生的选择,不少平台黯然退出,留下的平台则纷纷转型求存。网贷平台的转型,肯定是要根据自己的竞争优势来选择,融360大数据研究院研究员韩腾认为,网贷平台转型可分为以下几种:

1、积极整改,迎合监管要求。有些平台本身运营模式就与监管的要求比较接近,只需要按照要求完成资金银行存管、相关部门备案、信息披露等改造即可成为监管认定口径的合规平台,对于此类平台严格的监管反而是政策红利。

2、化整为零,集团化运作。有些大平台业务线比较复杂,有些业务倾注的资源比较多,不舍得放弃,为了实现合规,便对原来的平台进行拆分,保留合规的业务在P2P平台上,而将一些非P2P类的业务拆分成独立的子公司运作。目前很多互金企业都发展成为了集团公司,P2P平台成为了资金端,资产端独立运作,而且无一例外都在尽最大努力获取金融牌照。

3、放弃资金端,彻底转型为资产端公司。有的平台深感C端投资人的资金成本高,获客难,于是毅然转型舍弃资金端或者说理财端的运营,转而对接机构资金,专心做资产端开发。

4、舍弃资产端,转型为互联网综合理财平台或者智能投顾平台。有些平台资产端实力较弱,或者无法及时完成资产端转型,但是在理财端可能有所积累,于是索性抛弃P2P平台的身份,宣称自己不是P2P,而是金融科技公司,业务转型为互联网综合理财或者智能投顾,对接的资产往往来自其他金融机构。

韩腾强调,无论网贷平台如何转型,都要求平台至少要在资金端或者资产端其中一端有一定的积累和核心竞争力,随着监管政策逐步落实,“穿透式监管”屡屡被有关部门提及,有些资金端资产端双弱的平台意图通过“改名转型”的方式,在不对自身业务模式做任何调整的情况下,仅仅是说自己不是P2P不在监管范围内便想规避监管,继续监管套利,恐怕最后终将迎来彻底整顿的命运。

对于网贷平台的转型方向,中央财经大学中国互联网经济研究院副院长欧阳日辉也提出了他的看法。

欧阳日辉对野马财经表示,网贷平台转型的结果主要有两个:产业金融和消费金融,转型的主要方向是朝着服务实体经济的方向发展,脱离实体经济的互联网金融模式不是监管层欢迎的模式,会在发展中不断遇到各种不同的障碍。

欧阳日辉强调,互联网经济时代,金融资本与生产资本将高度耦合,“互联网+”促使金融与实体经济深度融合,催生出新的金融服务生态系统,推动金融朝着互联化、数字化、移动化、智能化发展。互联网金融一定要成为实体经济的贤内助,与实体经济融合发展、协同发展和共赢发展。