昨天银联二维码支付标准正式发布了。这被市场看做,此前存在安全隐患、饱受争议的二维码支付终于合规化了。各位以后去商家扫码,会有不同选择了:支付宝的、微信的、还有银联的。不过我估计各位还是哪个方便、哪个优惠更多一点选哪个的吧。

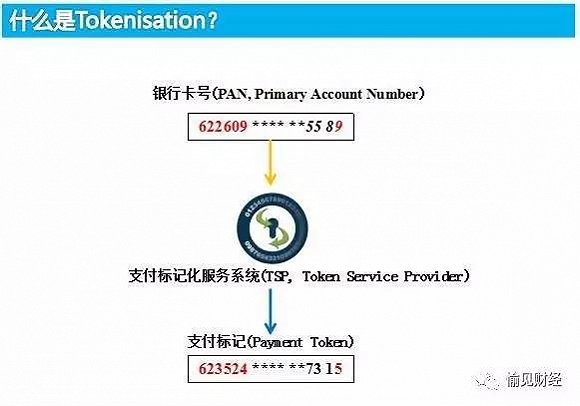

这个银联版的二维码支付,多了一道技术上的处理,加了一个“令牌化”(TOKEN)技术,当然这在我们付费的时候本身是感觉不到的,这是后台多了一道工序:简单来说,就是消费者的银行卡号先被替换成另一个数字串后,再行支付。所以如果商家或谁搞坏事,即便二维码有木马病毒要窃取信息,也无非是窃得这个替代了银行卡号的新数串,就像偷了件没啥大用场的“马甲”而已。这对持卡人的账户敏感信息是一种保护,也就降低了盗刷风险。

好,说完了新闻事实之后,本期咱们按照“愉见财经”爱扒金融江湖风云的老风格,来聊聊新版二维码支付背后的银行卡产业利益格局。

咱们作为持卡人,在使用银联二维码支付时,每笔付款都会从其某个银行账户里支出,而原本的二维码支付,只要他的虚拟“钱包”(比如微信钱包,亦即非银行支付账户)里有足够的余额,此单支付完全不必调用银行卡。

您可能不觉得这有什么大不了。但对于银行卡产业而言,这背后是江湖之争,再说白一点,就是谁是里面的PLAYERS、谁被踢出局了、谁捞得多、谁捞得少。

这个新版的二维码支付,只在于它的前端使用的支付信息交互方式是通过扫码实现的,但后台,走的还是和原来实体银行卡支付一模一样的流程——这就意味着从银行卡产业各方分业务“大蛋糕”的角度而言,“新版”二维码支付仍然是基于传统的“四方模式”,也就是持卡人、商户、商业银行和转接清算机构都在里面玩。

这种模式里,转接清算机构不过是个“平台”,既不能抛开银行单干、也不与发卡机构或收单机构争利。“产业链”里是多方分利润,发卡、清算、收单各方按照“96费改新规”里定的标准各取其成。

除了赚取手续费,还有金融机构最在乎的“大数据”。新版二维码支付模式正因为仍旧基于银行卡账户,因此中间没有非银行账户介入,对发卡行而言,消费者在哪里扫码、花了多少钱买了什么,数据透明完整,尽在掌握。

而此前互联网金融机构系的二维码支付模式,这中间都有一道非银行账户。比如支付宝和微信支付(借助“财付通”),本身都是基于第三方收单牌照而衍生开发出来的一系列产品,并且利用与一家一家银行谈下来的直连通道关系,直接在支付过程中做完了转接清算,所以“滴”一声扫码背后,是“四方模式”里的传统清算机构先被抛出。

再看支付的资金如何转移。钱,并不是从A银行账户转到B银行账户的,而是从消费者的银行账户转到消费者在这家互联网支付机构的非银行账户里头,比如转到微信钱包里,再由微信支付转到它自己体系里的另一个非银行账户,也就是商家账户,然后再由商家提现到自己的银行卡里。当然这已经是最简流程了,实际操作中,我们的非银行账户里是会留存资金的,没准一会还要去发几个红包呢是不是?有的互联网支付机构还会和理财账户打通,来来去去做着T+0。

所以,原本的二维码支付模式,很显然是一个支付“闭环”,这点和银联版的开放体系并不一样。除了传统清算机构被抛出以外,商业银行也有被边缘化的趋势:

一来,一扫码就意味着把线下场景搬去了线上支付,在发改委的刷卡手续费指导价格都难以指导到的线上定价,基本上是互联网支付“双寡头”说了算,多数银行议价能力并不强;

二来,银行也难以对消费者的笔笔交易都清晰介入。就像我们刚刚说到的,他们丢了原本想要的客户“数据”,不能画客户“肖像”不便于综合开发优质客户了,也不便于对这些支付进行风险管理。

其实,我们作为持卡人,从账单上就能管中窥豹。核对信用卡账单会发现,除个别叫板能力特别强的银行外,绝大多数银行的账单上,用支付宝或微信支付完成的交易,账单都只记录到支付宝或微信,上头没有最后去向的商户名。不止持卡人看不到,银行们也两眼一抹黑。支付宝和微信支付的二维码的背后,玩得是在他们自己账户体系内的“转存”。

所以,换言之,新版二维码支付也意味着扫码支付市场迎来了巨头新玩家,市场也将由目前第三方支付机构为主且双寡头竞争的格局进入由十余家全国性银行、银联、多家第三方支付机构共同参与的多头竞争阶段。

就此来看,咱们持卡人完全可以自我感觉良好啊,more choices, better life嘛。得客户者才能得天下,咱们的消费喜好、掏出手机来开哪个APP扫哪个码,可就决定了,咱的这单交易,是请走互联网支付“双寡头”他们,还是请走传统清算机构,以及咱们的消费行为大数据,到底给谁或不给谁。

而要真正获取客户的青睐,传统的转接清算机构和银行们,或许要真正理解客户的需求,让大家觉得方便实用、甚至有趣;新兴的互联网支付机构,或许要真正重视安全与风控,并不是光有民粹的噱头和叫好声就足够的。好在,他们已经都在往这个方向上努力了,不是吗?

愉见财经,陪银行业探路、为投资人护航。