摘要:近日,有投资者向野马财经反映,国内知名平台“优分期”在滞纳金(逾期费)的收取上也存在类似“高利贷”的问题。同时,在借款人资质审核上“过于宽松”,隐形风险不容小觑。

作者:陈剑锐

因为10G裸条风波,大学生群体再次被推到了风口浪尖上。此次裸条事件中,除了令人触目惊心的裸照、视频外,还有高得离谱的利息。

近日,有投资者向野马财经反映,国内知名平台“优分期”在滞纳金(逾期费)的收取上也存在类似“高利贷”的问题。同时,在借款人资质审核上“过于宽松”,隐形风险不容小觑。

优分期滞纳金高达50%或违规

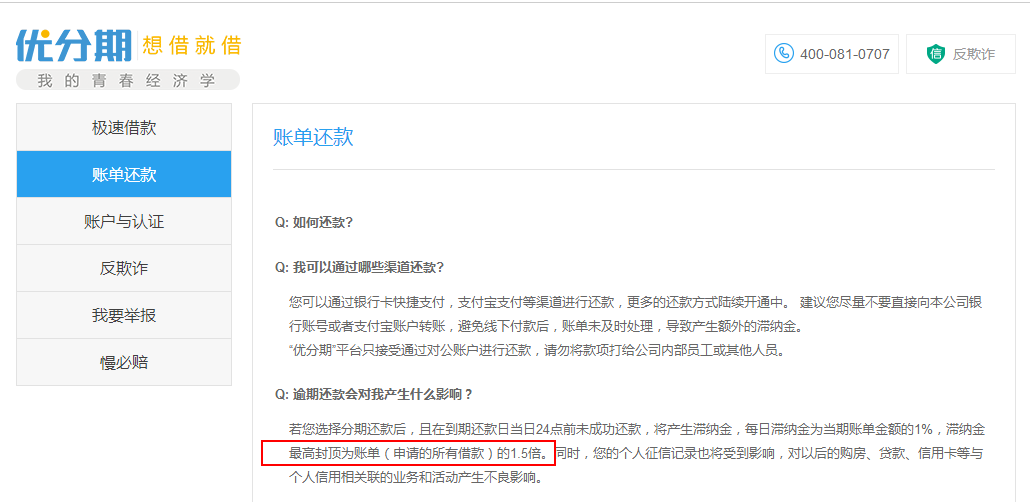

此前野马财经曾报道,裸条中的放款者的周利息多为20%以上,逾期费也高达3%/天。然而在逾期方面,一些正规的网络借贷平台实际上的也不比线下违法的高利贷机构低多少,下图为优分期官网截图:

图片来源:优分期官网

从优分期官网的信息可以看出,若借款人在到期还款日当日24点前未成功还款,每日滞纳金为当期账单金额的1%,滞纳金最高封顶为账单(申请的所有款项)的1.5倍。

滞纳金上限高达借款的1.5倍是不是说明:借款人每借款10000元,逾期后要缴纳的本金和滞纳金就可能高达25000元呢?

对此,野马财经向优分期进行了核实,优分期的工作人员表示,滞纳金的上限确实是账单(申请的所有款项)的1.5倍,不过真实收取的滞纳金上限为本金的50%,而非150%。(借款10000元,要缴纳的本金和滞纳金不是25000元,而是15000元)

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中第30条规定,出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。

而优分期单在滞纳金(逾期利率)的年利率最高就可达50%,显然是违反了年利率24%的最高限制。

有律师在接受野马财经采访时表示,网贷平台收取高额逾期费在法律上存在争议。虽然法律在规定24%的最高标准时规定的是出借人与借款人之间的利息,而没有说是借款人的全部成本,但从一定意义上讲,平台收取高额的逾期费,可以理解为变相扩大利息。

借款资质审核过于宽松?

除了滞纳金方面,优分期在借款人资质审核上也存在很大争议。

在优分期的官网上,有一个滚动图专门宣传优分期独创的“全线上信用认证体系”

图片来源:优分期官网

野马财经在优分期App上申请款项时也发现,在申请贷款的过程中,只需要经过上传身份证正反面照片、学历信息及人脸识别等信息,就可以完成线上的借款审核,初始借款额度为5000元,这在一定程度上已经是很多职场人士第一次申请信用卡的提现额度了。

从优分期的放款审核过程中不难看出,优分期的审核只是想掌握借款人的个人信息、识别是否为本人借款,而对借款人的还款能力和第二还款人的资质审核。而值得一提的是,优分期在今年八月份宣布成立和创金服集团,向非校园市场延伸和拓展,此前优分期是实打实校园贷,包括现在优分期的主要市场仍然是校园,也就是说承担这超高滞纳金主体和裸条门事件类似,都是大学生。

今年十月,银监会在《P2P网络借贷风险专项整治工作实施方案》(下面简称《实施方案》)答记者问中,对于涉嫌暴力催收、发放高利贷等违法违规机构采取暂停校园网贷业务。

此外,银监会等六部委也曾在十月份印发《关于进一步加强校园网贷整治工作的通知》(下面简称《通知》)。《通知》将“贷平台通过收取各种高额手续费、滞纳金以及各种名目的服务费、 催收费、变相发放高利贷”和“平台仅凭线上通过学生证即可申请小额贷款”列为校园贷主要的风险隐患。

融360分析师张建国向野马财经表示,校园贷的本意是通过资本的合理流动,来解决大学生在自我提升和创新创业过程中面临的资金不足,但由于监管不力、缺乏规则、大学生自身消费观念扭曲等种种原因,作为P2P蛮荒时代的产物之一,乱象丛生的校园贷对大学生竟从扶持变成压榨。“不谙世事的大学生,稍不留神就将处于审核过宽、高息重费、暴力催收等各方蛮力的挤压之下,一旦迸出鲜血,喷溅在高校净土,难免触目惊心。”

校园贷缘何成为校园“高利贷”?

其实,校园贷收取高额逾期费用的问题由来已久,很多校园贷以放款快、利息低为诱饵,吸引大学生借款,同时还会设置包括逾期费、滞纳金、服务费等名目庞杂的隐形费用。

今年6月份,《法制晚报》报道,有大学生在互联网消费金融平台趣分期(现名为“趣店”)上逾期的6000元借款,14个月后,变成了共计13354.8元的还款本金加逾期费,超出法律规定上限标准,而趣分期在当时的逾期利率的收取方式和现在优分期一样,也是每天收取账单金额的1%。《北京青年报》也曾报道,校园贷商家使用的“月息低到0.99%、最高可借50000、5秒可到账”,是骗局外人的营销把戏,可以说是这个行业的潜规则。

对此,中央财经大学互联网金融与民间融资法治中心副主任孟祥轶博士曾表示:国外对类似产品的监管措施中,明确要求必须把整个借贷的综合总成本告知消费者,而不仅仅说是告诉你“月息多少”。

目前的校园贷分为两种,一种以消费分期为主,比如分期乐;另一种则是以向大学生(年轻人)发放贷款为主,比如优分期,而后者与其说是网贷平台,不如说是一个网络信用卡。

在2009年,银监会发布通知,称不得向未满18周岁的学生发放信用卡(附属卡除外)。向经查已满18周岁无固定工作、无稳定收入来源的学生发放信用卡时,须落实第二还款来源,第二还款来源方应具备相应的偿还能力。银行业金融机构发放信用卡前必须确认第二还款来源方已书面同意承担相应还款责任,否则不得发卡。银行业金融机构应积极向学生家长或其他有关管理人告知学生申请领用信用卡的相关信息。

由此可见,传统金融机构银行对于尚无经济能力的学生发放信用卡时,在还款来源方面是有严格审核的,上文曾提到野马财经在优分期平台上申请贷款时却没有看到第二还款来源的资质审核,而这并不是个例,很多校园贷平台在放款时的审核都很宽松。

网贷资深评论员张天华对野马财经表示,多数大学生还不具备还款能力,平台之所以有意或无意的放低门槛将钱放给学生,看中的是他们背后的通过第二还款人,也就是大学生的亲属,这种商业模式从本质上讲是不应该被提倡的。

加强监管的同时,还需自我净化

2016年是网贷合规元年,也是校园贷黑暗面暴露的元年,跳楼、裸条、援交等负面报道,已经引发了监管层的关注。

中国政法大学互联网金融法律研究院院长李爱君曾对野马财经表示,校园贷应以解决学生的正常学生的学习如生活需要为目的,其利率、平台服务费、交易模式,产品都应该由相关部门制定统一标准。

10月13日银监会等十五部委联合发布的《实施方案》中,将校园贷列为重点整治对象;近日,银监会等六部委联合印发《通知》,也要求各地工商和市场监管部门积极配合相关部门规范整顿校园网贷业务。

在监管的压力下,以校园分期消费业务为主的50多家平台中,有多家规模较大的平台正在退出校园市场,如趣分期、名校贷、壹宝贷等。

但是无论是《实施方案》还是《通知》都是只提到了方向性问题,相关部门整治校园贷的具体实施细则还未正式颁布,这也就导致了像优分期这类平台可以继续大行其道。由此可见现阶段的监管力度也不一定能解决所有问题。

北京市网贷协会秘书长郭大刚此前接受野马财经访问时表示,当监管成本高于市场的整个风险收益时,市场应该建立淘汰机制,让好的平台做大做强,实现市场自我净化。