新扶持专项“花落”医疗器械 概念股望爆发(附图表)

医疗器械行业研究:国金证券:医疗器械行业是高新技术产业中最具发展潜力的行业之一

医疗器械行业是高新技术产业中最具发展潜力的行业之一。随着人口老龄化和健康保健意识的显著提升,医疗器械行业保持了快速的增长趋势,平均增速高于药品行业。据国家统计局的统计,2012 年我国医疗器械行业规模以上企业收入已经达到1565 亿,发达国家器械与制药的产值比约为1:1,而我国器械收入约占药品市场规模的10%。

行业驱动因素:医保+ 消费升级+ 基层和县域市场需求提升:医保体系的覆盖范围扩大、消费者支付能力的提升带来的消费升级、政府基层医疗体系建设的投入是医疗器械行业未来增长的三大推动因素。

随着中国居民收入的增加,对疾病诊断、预防及健康管理需求增强,城镇和农村居民人均医疗保健支出稳步增长。而我国目前基层医疗市场的整体装备水平低,农村医疗机构缺乏基本医械装备, 需要建设乡镇卫生院超过70%,设备的更新换代需求不断提升。

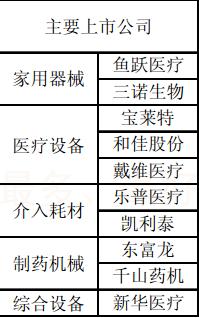

医疗器械行业中具备投资价值的细分领域:将聚焦在大病种、高附加值耗材、家用医疗器械三大类:对技术要求较高的重大疾病领域(如心脑内科设备,介入治疗,CT、MRI 等大型设备等较高技术壁垒的细分领域)具有较高技术壁垒,外资份额较高,国产企业依靠性价比和销售服务占领市场;高附加值耗材包括血液透析、骨科、高端手术介入材料等;家用医疗器械则属于相对低端但需求量很大的品种。

行业策略:医疗器械领域受医药行业政策的影响较小,2013年是药品招标大年,器械行业相对规避了政策的风险(少数需要招标的耗材除外),研报看好行业中不受政策影响的特色企业。

推荐标的:鱼跃医疗(002223)是综合实力最强的家用医疗器械生产商、血糖的拓展是未来看点,维持“增持”评级;另外受益于大病医保的宝莱特(300246)和受益于基层市场扩容的和佳股份(300273),短期估值较高但长期有成长潜力;介入耗材领域看好骨科特色公司凯利泰(300326);制药机械领域继续看好东富龙(300171)。

鱼跃医疗:三线并进,陆续收割

来源:国泰君安撰写日期:2013-7-4

核心观点:公司血糖、医用耗材两大业务线处于蓄力阶段,明年起陆续进入利润收割期,公司在新的业务结构下,将步入下一个延续3-5年的高速上升通道。预计13-15年EPS 0.56、0.74、0.97元,考虑公司的成长空间,给予13年40倍PE,目标价22.4元,增持。

血糖仪及试条明年起将“收割”核心市场。研报理解血糖业务成长将分为两个阶段:(1)核心市场阶段,公司去年和今年主要投入在生产、质量、以及开通核心渠道(100家三甲、5000个OTC),是针对核心市场的净投入期,明年起核心市场上量、开始“收割”,预计有望贡献3000万左右的净利润;(2)终端辐射阶段,在核心市场攻克、确立品牌效应后,借助公司的终端网络向下辐射,呈现高速扩张趋势。

医护耗材:不同于药品的竞争规则,相同的整合集中趋势。医护耗材的竞争规则不同于药品,采购决策者也是实际使用者,无代理成本,因此:(1)质量因素非常重要;(2)质量相仿时,低价者胜出。公司凭借出色的生产管理能力,以及承受初期研发投入的能力,有望借助资本市场,成为医护耗材领域的整合者——华佗针的盈利改善已初步证明了公司的能力。目前医护耗材市场分散,鲜有跨品种龙头,整合空间可观。预计公司会加快整合,未来几年有望做到5-10亿规模。

成熟品种借助产品升级,现金创造能力意义重大。公司康复护理类品种、制氧品种估计今年收入增长20%左右,主要依靠销售结构变化、高端系列占比提升带来的高收益增长。公司成熟品种的现金创造能力不容忽视,是公司拓展血糖、耗材业务以及外延扩张的基石。

三诺生物:基层加速深耕耘,硕果待“秋”摘

来源:日信证券撰写日期:2013-7-12

业绩略低于预期,产品拓展加速

利润增速略低于预期,预计收入增速仍较快,超过一季度收入17.42%,预计30%左右。影响利润增速略低原因:1.主要是销售费用增加,预计销售费用占比提升到25~27%。继续加大市场开拓,投放较快(前期21%)预计影响利润1000w;2.海外收入确认较去年同期影响利润预计500-600w,前期公告订单年

内剩余预计9000w,确认集中在下半年。研报持续看好诊断。预计年内血糖仪器增量200万台,存量450万台以上。3、6月已经新签订海外订单,主要为古巴(血糖仪及试纸)、委内瑞拉地区(试纸),目前TISA执行的仪器的存量为44万台,存量仪器带动试纸的销售稳定中有所提升,目前仪器还在扩张中。 公司的产品进一步丰富,在基层市场的推广较快。公司针对不同用户的需求推出了安稳免调码型、智能型等血糖仪。原有存量的仪器的试纸用量比较稳定。

产品结构:存量血糖仪带动试纸销售明显,血糖仪销售增快

研报根据报表测算,血糖仪预计第一季度为40万台左右(2012年全年仪器国内销售预计148万台(2011年全年80万台左右)。 预计2013年全年仪器的增长依然较快,预计为200万台左右。

试纸:存量仪器带动试纸的快速上量预计在投放后1-1.5年,仪器的快速销售将会带动未来试纸的销售,一季度的试纸的销售基本维持了去年第四季度的水平(从三季度报表数据测算可见,单三季度国内试纸的销售预计预计已经达到82 百万条。2012 年全年255-260百万条),仪器带动的试纸放量对提升业绩的贡献未来将持续加大。医院终端建设目前推进中,根据产品差异化渠道定价、定位策略的不同,医院临床检验专用型号的血糖仪等的研究的推进将会加大细分市场拓展,提升品牌形象力的竞争力。

慢性疾病防御持续推动基层需求

我国的糖尿病的患病率约为9.70%,2008年统计显示,患病人数年约为9200万人,如果包含潜在,则糖尿病前期的患病率已经高达15.50%,由此推算,总患病人数为1.48亿人。而且糖尿病的发病率作为一种慢性流行疾病,随着年龄的增长发病率呈现上升趋势。老龄化进程推进短期内会推动患者数量持续走高。但是我国经常使用血糖仪进行自我检测的比率仅占糖尿病总人数的8.50%,而发达国家为97%,我国市场潜在需求较大,尤其是在基层市场渗透率较低。目前在以慢性疾病防御为主而控制总额医疗费用快速上升为有效手段下,慢性疾病防御之糖尿病防御将进一步推动基层市场需求的释放。目前由中华国际医学交流基金和中华医学糖尿病学会共同主办的“中国糖尿病诊疗基层项目”已经启动,拟在未来三年内,为基层县级医院培养近10万糖尿病医生,为基层进行诊疗,这将进一步推动基层对该类慢性疾病重视和基层潜在的需求。

盈利预测及投资建议:维持“推荐”评级,持续看好根据目前公司业务推广的进程,研报预测2013和2014年归属于母公司的净利润同比增长分别为45.14%、40.07%,EPS分别为1.42和1.99 元。维持前期“推荐”评级,研报持续看好诊断及相关领域。建议:逢低积极关注介入。

[责任编辑:robot]

标签:概念股 扶持 器械

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

3g.ifeng.com 用手机随时随地看新闻

网友评论

频道推荐

商讯

48小时点击排行

-

2052232

1杭州某楼盘一夜每平大降数千元 老业主 -

992987

2杭州某楼盘一夜每平大降数千元 老业主 -

809366

3期《中国经营报》[ -

404290

4外媒关注刘汉涉黑案:由中共高层下令展 -

287058

5山东青岛住户不满强拆挂横幅抗议 -

284796

6实拍“史上最爽职业”的一天(图) -

175136

7媒体称冀文林将石油等系统串成网 最后 -

156453

8养老保险制度如何“更加公平可持续”

所有评论仅代表网友意见,凤凰网保持中立