IPO日报:京沪高铁过会仅用23天,万泰生物3年3次报送材料难上市

【A股IPO】

2019年11月14日,据21世纪经济报道,京沪高速铁路股份有限公司(简称“京沪高铁”)的首发申请获得了证监会发审委的通过。用时23天,“最赚钱高铁”刷新了A股IPO最快上会纪录。

京沪高铁过会仅用23天,从构想到开通却花了20年。1990年12月,原中华人民共和国铁道部完成《京沪高速铁路线路方案构想报告》;2011年6月30日正式通车。京沪高铁全程1318千米,总投资额2209.4亿元,是中国建国以来投资规模最大的建设项目。

作为连接北京和上海的客运黄金要道,京沪高铁有得天独厚的地理优势,途经区域GDP占到全国GDP的35.2%。

得益于先天优势,京沪高铁也被称为“最赚钱高铁”。根据招股说明书,2019年1-9月京沪高铁营业收入250亿,净利润95.2亿,净利润率升至38.1%。

想登陆A股市场圈钱的玩家不少,但是这一家却比较特殊。万泰生物,从2016年6月开始,三次公布招股说明书,想要登陆A股市场,但是前两次最终折戟沉沙。

到2019年6月6日,万泰生物再次鼓足勇气准备登陆主板。

这一次,万泰生物初期募集资金总额为3.8亿元,主要用于化学发光试剂制造系统自动化技术改造和国际化认证、宫颈癌疫苗质量体系提升管和国际化以及营销网络中心的扩建等项目。

据公司招股书披露,2016年—2018年公司的销售费用分别为25,199.21万元、26,608.30万元、以及26,574.35万元,报告期内销售费用的变动较为平稳,2018年出现了略微下降的趋势。此外,万泰生物的销售费用率也是逐年缓慢下降,报告期内分别为29.85%、28.02%以及27.04%,但是该数值一直高于同期可比公司平均值10个百分点左右。

万泰生物的销售费用和费率高企,恰恰证明公司在销售方面已经压榨出最后一滴血,想再扩大目前经营产品的市场份额,已经相当吃力。

简单说,主营业务持续增长的想象空间不够。盈利不够,想象来凑。

因“2018年末一级资本充足率为8.5%,已经是监管标准值的红线”,营口银行于近日拟定增募资3亿元补充一级资本。但根据营口银行近期披露的定增说明书,该行存在净利润同比下滑、不良率连续上升、贷款集中度高企等诸多问题。作为一家已在辅导期徘徊两年半的城市商业银行,营口银行A股IPO前路几何?

营口银行近期披露的定向发行说明书(简称“说明书”)显示,2018年,营口银行实现营业收入27.46亿元,同比增长7.14%;实现净利润5.83亿元,同比下降7.70%。

从营口银行的收入构成来看,国内评级机构大公国际今年7月出具的《营口银行股份有限公司主体与相关债项2019年度跟踪评级报告》(简称“评级报告”)指出,营口银行收入结构较为稳定,利息净收入是主要收入来源。评级报告显示,2017年和2018年,营口银行利息净收入占营业收入的比分别为102.22%、97.67%。

对营口银行利息收入进一步细分,记者发现,2017年和2018年,该行利息收入中占比最大的部分来自于投资利息收入,占比分别为48.71%和49.03%。与之形成对比的,是上述时间段内发放贷款及垫款的利息收入占比,相关数值分别为40.23%和39.69%。

营口银行的利息收入构成之所以会呈现出上述的状况,主要与该行的资本结构有关。评级报告显示,截至2017年末和2018年末,营口银行证券投资类资产占总资产的比分别为49.36%和45.53%,均超过同时期发放贷款及垫款的占比10个百分点以上(相关数值分别为33.81%和35.29%)。评级报告进一步指出,营口银行“证券投资类资产规模很高,存在一定投资风险”。

对于IPO企业共创草坪来说,提升和稳定盈利能力可能是其当务之急。

招股书显示,作为全球最大的人造草坪制造商,虽然近年来其业绩稳步增长,但却对出口退税、政府补助以及税收优惠存在一定依赖,尤其是2018年,这3者之和甚至超过了其归母净利润。另外,共创草坪对海外市场也存在一定依赖,80%的营收来自海外,这种情况下,本次上市共创草坪拟将近80%的募集资金投向海外工厂建设。

除了上述情况,共创草坪招股书还存在数据前后不一致的情况。

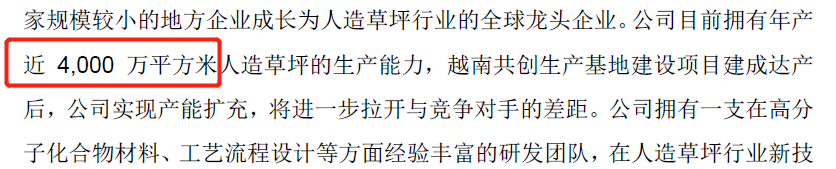

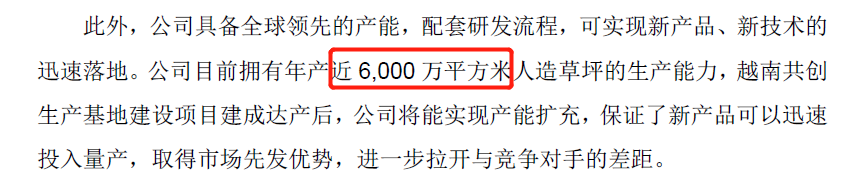

挖贝网发现,共创草坪招股书在一个关键性数据——年产能方面出现了前后不一致的情况,某些地方是近4000万平方米,某些地方则是近6000万平方米。

在共创草坪招股书第39页“发行人主营业务及市场地位”这一章节中,共创草坪表示:“公司目前拥有年产近4000 万平方米人造草坪的生产能力,越南共创生产基地建设项目建成达产后,公司实现产能扩充,将进一步拉开与竞争对手的差距。”

但是在招股书第113页“持续提高的技术水平和稳步扩张的生产能力保证公司产品优势”这一章节中,共创草坪又表示:“公司目前拥有年产近6000 万平方米人造草坪的生产能力,越南共创生产基地建设项目建成达产后,公司将能实现产能扩充,保证了新产品可以迅速

投入量产,取得市场先发优势,进一步拉开与竞争对手的差距。”

通过比较,挖贝网发现,这两段话的语意是相近的,但在年产能方面却出现了不一致的情形。那么到底哪个数据是正确的呢?

广东东鹏控股股份有限公司(以下简称:东鹏控股)是一家以生产、销售瓷砖、洁具等建筑和卫生陶瓷产品为主营业务的中小板拟上市公司。公司将于近期上会审核。

从经营业绩看,2015年至2017年的三年报告期内,公司的营业收入分别为41.34亿元、52.26亿元和66.32亿元,年化复合增长率为26.66%;净利润分别为6.90亿元、7.76亿元和9.86亿元,年化复合增长率为19.54%,无论是业绩规模,还是业绩成长性,看似都保持着比较良好的水平。

可是,通过进一步研究,我们发现,报告期内,招股书中披露的东鹏控股向主要供应商道氏技术的采购金额,与该供应商披露的销售收入不相符合,差异明显;公司报告期内的销售费用率、运费及搬运装卸费费用率的变动趋势,与同行业可比上市公司平均值的变化方向相反,不太合理;而在公司的经销商回款中,既有占比偏高的第三方回款,又存在现金支付,或不符合财务规范的要求。

【全球IPO】

第一财经从投行人士独家获悉,拟在港二次上市的阿里巴巴已于11月13日周三开启国际路演,路演将持续至11月19日,香港公开招股时间为11月15日至20日。

知情人士透露,阿里巴巴初始发行规模为5亿股普通股,占扩大后股本的2.3%,另外可额外发行最多7500万股超额配股权,预计最早于11月20日定价,本月26日正式在港股主板挂牌,股票代号9988.HK。

11月8日,休闲食品制造商上好佳(环球)有限公司向港交所递交招股书,拟在香港主板上市。这家创办超过50年的企业终于踏出自己的上市之路。

从业绩看,2016年至2018年,上好佳营收连续增长,从2016年的4.75亿美元(约33.33亿人民币)增长至2018年的4.91亿美元(约34.46亿人民币)。

与此同时,公司经营利润却从4657万美元(约3.27亿人民币)减少至3985万美元(约2.8亿人民币)。上好佳将利润下降归因于分销成本及行政开支较高所致。

在刚刚过去的双11中,三只松鼠的线上渠道销售额超过9.23亿元,全渠道销售额超过10.49亿元;良品铺子的全渠道销售额超过5.6亿元,同比增长超40%;百草味全渠道销售额达5亿元,同比增长突破50%。而这个双11,上好佳官方微博只发布了3条相关微博。上好佳能否顶住电商的冲击,还待考验。

【科创板IPO】

作为一家在行业内深耕多年的物联网接入通信产品和服务提供商,深圳市有方科技股份有限公司(下称"有方科技")早在2017年就曾欲闯关创业板,后因上市计划调整,撤回了递交的申请材料,于2018年4月创业板IPO终止审查。

2019年5月,有方科技再次冲击资本市场,这次IPO转向科创板并获上交所受理。随着招股书的披露,《壹财信》发现,有方科技存在的问题较多,子公司亏损连连且募投项目实施主体出资未实缴;多份官宣文件信息披露不一致,特别是其中有一个募投项目与环评文件的项目内容有较大出入,其环评材料或应依法补充申报。