凤凰财经 > 财经新闻 > 国内 > 正文 |

|

| 相关标签 | [央行] [宏观调控] [资本市场] |

至于特别国债,在公开市场上运用它来吞吐基础货币,和央行票据作用是一样的,会对流动性产生同样的影响。在货币供应量目标确定之后,央行操作力度就已经确定了,市场不应该因为中央银行运用哪一个工具回收流动性而产生恐慌。

无论用央行票据还是用特别国债,关键问题是操作主体必须是央行,这样才能保持利率、汇率调控目标的一致。也正因为中央银行能够做到这一点,所以才能保持中国货币环境的综合稳定。如果在金融市场上出现两个调控主体,就难以保证中央银行利率调控目标和汇率调控目标的准确性。在另一方面,我们怎样选择运用公开市场业务还是运用法定存款准备金率呢?中央银行考虑的是对市场利率的影响。当我们不希望市场利率趋向过高的时候,我们会动用法定存款准备金率,因为它的利率仅为1.89%,而且它具有强制性。

由于中央银行的操作,银行系统的流动性得到了一定的控制,超额储备率一直在下降。2002年以来,商业银行的超额储备率不断下降,到2006年一季度以后基本保持在3%左右,最近这几个月控制在2.5%左右。其中也有比较高的时候,但一般是在12月末和1月,因为节庆期间需要商业银行保留比较多的流动性,应付客户提取现金(图3)。

图3:2002-2007年7月超储率曲线

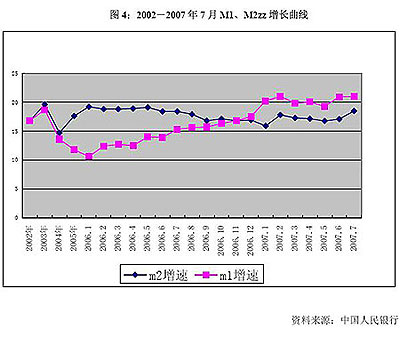

同时,广义货币供应量也得到了较好的控制,但货币供应结构发生了较大变化(图4)。

近年来,M2的增长率比较平稳,而且有向下趋势,最近略有升高,我们正在加以控制。但M1增长得越来越快。M1增长率为什么会快于M2增长率?原因在于,资本市场通过股权分置改革后,得到了比较好的发展,很多客户把钱从定期存款账户取出来到股市上投资,就变成了企业的存款;而且客户为了到股市上投资,也把大量定期存款转成活期存款,因此活期存款上涨比较快。

总之,近几年央行的流动性管理是有效的,对冲还将继续下去,直到央行能够主动吐出基础货币为止。这取决于国际收支双顺差的变化情况,因而也取决于中国经济结构调整的情况。

|

编辑:

廖书敏

|

| Google提供的广告 |

>> 发表评论

如果您还不是凤凰会员,欢迎 注册

|