国泰君安:军工股处于大牛市期 十年涨十倍

2015年07月14日 15:22

来源:凤凰财经综合

国泰君安证券18日发布军工行业研报《选好"猪",等"风"来》。预计有效催化剂出现概率增大:军民融合政策密集出台、研究院所分类落地、集团资本运作。②资产证券化+产业升级+信息化:电科四大天王(杰赛科技、国睿科技、卫士通、四创电子)、航天三剑客(航天长峰、航天动力、航天机电)等。

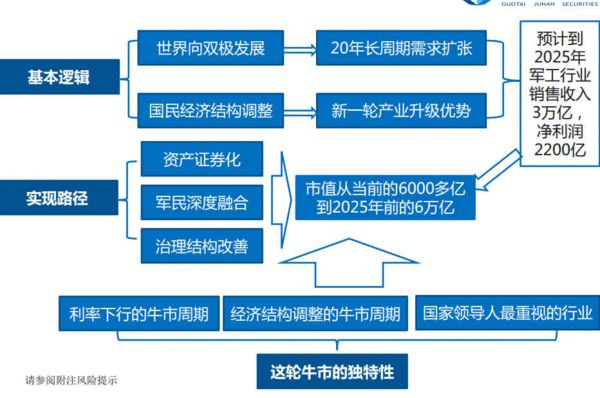

国泰君安证券18日发布军工行业研报《选好"猪",等"风"来》。其中提到,军工股处于大牛市期,预计到2025年,军工股总市值有望达到6万亿,相当于目前的十倍。并建议两条主线选“风口上”的好“猪”。

投资要点

1、军工股票处于大牛市期,未来十倍空间可预期

大国崛起,分化世界秩序重建,中美博弈下的军费持续增加,带来军工行业长期需求扩张。

产业升级,军工技术作为高端制造业的代表,将成为我国经济新一轮产业结构调整的推手。

"资产证券化+军民深度融合+国企改革"共同驱劢下,我们预计2025年我国国防工业整体利润将突破2000亿元,届时军工总市值有望达到6万亿,相当于目前的十倍!

2、大"风"将起,选好"猪"是关键

正如我们在2015年度策略《大浪淘沙、火炼真金》中所言,军工板块分化走势将继续演绎。

市场风险偏好将处于有利阶段,选好"猪"尤为重要。

预计有效催化剂出现概率增大:军民融合政策密集出台、研究院所分类落地、集团资本运作。

3、结构分化不可避免,系统/软件/芯片要优先

目前,军工机械化类上市公司的市值是俆息化类市值的1.5倍。但军队俆息化建设迚入加速期。

我们预计,未来10年,俆息化装备采购占比将从现在的30%左右提升至70%。

本轮产业升级以俆息技术为核心,系统、软件、芯片是未来最快的增长点。

从"集团PE"看,电科系、航天系的盈利增长潜力最大,市值增长空间最大。

4、投资策略:外延扩张电科系,内生增长看民企

②资产证券化+产业升级+信息化:电科四大天王(杰赛科技、国睿科技、卫士通、四创电子)、航天三剑客(航天长峰、航天动力、航天机电)等。![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339